在2025全球销量前十的汽车集团中,丰田集团以1042万辆成绩再次卫冕全球销冠,中国企业何时可超?

(长回答。)

怎么本田和日产还有这么多销量,不是说都要倒闭了吗--估计这是很多人能看到数据的反应,这两家再过几个月就要完成正式合并了。

从国内行业的销量/利润/产能和渗透率看,要追上丰田恐怕现在还只能说想法是好的。

再说一个数据:丰田的从业人数为38万、第二名的大众为69万,比亚迪事96.89万,知道差距有多大了吧?意味着如果开卷丰田空间很大。

而坏消息是:

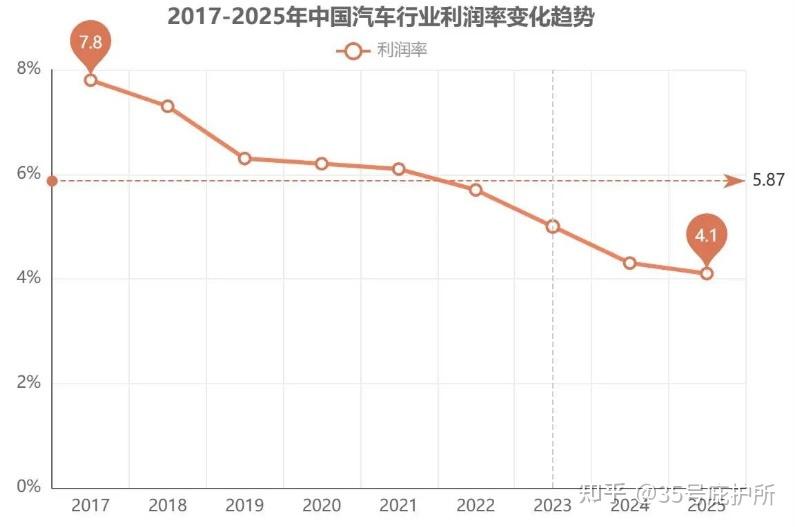

1).2025已经是国产新能源车的拐点(我也在很多回答下“预言”过),利润率下降而且产能都在下降了。随着政策退坡和对价格非常敏感的需求侧,这些趋势恐怕还要增强;今年1月的数据有点“急转直下”的意思/我也没想到会降的这么厉害。

去年代表性车企的产能和销量增速已经多月为负了;可到今年1月,行业利润率直接降到了1.8%。

我再乌鸦嘴一句:

在政策驱动的产能投资带动利润和销量增长的前提下,新能源车行业很可能会和房地产一样在今年也进入“深度调整”。

2).丰田和日产等“即将倒闭”的企业,在调整了电动化产品策略后,从去年4季度开始,销量表现不错。

比如11月销量数据显示,日产中国区销量达到70084台、同比增长10.2%;其中东风日产增长7.9%,郑州日产更是大幅增长44.3%,日产电动车N7的功劳很大。

丰田1-11月累计销量已实现正增长,广汽丰田铂智3X在11月交付10010台,连续两个月交付破万。

本田的问题比较大。11月本田在华销量50840辆,同比下滑33.78%;1-11月累计销量下滑21.86%,是日系车企中表现最差的/但本田的技术可能是日系中最棒的,日系的技术没一个不能打的。

福特、凯迪拉克和特斯拉情况类似:

这方面其实很值得深入分析和讨论,但估计很多人不爱看(结论与其认知相反),我挑重点的说。

根本原因是:

这些车企也包括美系的那几个牌子,终于选择了“本土化”,这也是我在去年设涉及燃油车的回答里说过的:用少数几款具备价格优势的电动化产品下场参与竞争即可,长期策略可以参考苹果模式--中国生产的就在中国销售、减少自中国的对外出口。

比如丰田的铂智/bz3x和日产N7,从轮胎到电气、智能化系统甚至框架结构,都采用了越来越多的国产供应商产品,不再坚持对华市场推广自研的电动化产品,这是完全正确的,因为这的消费者只看价格,日系没有大规模推广自己的纯电方案因为成本太高。

本田销量差就是因为它不愿意本土化(日系利润下滑还有一个原因就是关税,随着国产出口增长也会面临这个问题而且关税更高)。

当然这件事也要看你怎么解读,

如果说日系选择拥抱国产电动化技术所以销量上涨、那就是win;如果像我一样担心这些外资品牌不再坚持品质路线,也走上智能座舱、甚至彩电沙发大冰箱路线,那就可以说人家选择性放弃了原来的价值观,反正这里的人喜欢嘛、政策也支持也合法那就这么卖。

谁会和钱过不去?

很多国产供应商都靠国产车企的规模化实现自己的规模化了,既然如此用它们的就好了。

这里我还是忍不住说一个冷知识:

国产的低价一个重要支撑就是对供应商的成本压缩,同一种零部件国外和国内的产品品质完全不同。

随着新能源车特别是纯电车型正式进入报废周期,很多人会感受到类似房产大修成本带来的痛感,到时在使用成本面前自己就清醒过来了,要不就再贷款买一辆新的电动车。

(很多国家是允许二手车出口的,比如日系二手大量出口到非洲,还能再开个10年没问题;而且很多车型停产后10年配件还能正常供应。)

国产汽车,首先需要调整的不是产品或者经营策略,而是调整“发展思维”/这些道理本来它们就知道;这就好像我们常问胖东来竞争壁垒是是什么一样,不是无法撼动而是很难复制;这种基于价值观的发展模式,一旦走过前期稳定下来,其带来的是“无条件的市场(包括上游)信任驱动的营收、利润和口碑的持续增长”、而且让企业可以轻松实现多元化发展。

你以为你对抗的是日系、德系、美系的某些品牌,其实是其背后的整个供应链包括国内的供应商,而随着它们的供应链中国- free方案推动,就会深度走上“苹果模式”。

销量增长/规模化有捷径,但利润和可持续发展则没有,补贴、艾果营销都没用,唯有品质、信用和口碑。