近 70 款车集体降价,新能源平均降 3.8 万,长安汽车总经理称车企仅靠卖车已无法盈利,真是这样吗?

今年的销售“热潮”看来比去年早了1个多月啊:

为什么?

1.销量在这儿摆着呢:

2026年3月全国新能源乘用车零售 84.8 万辆,同比下降 14.4%,一季度累计零售同比下降 21.1%。

虽然3月同比增长明显但主要是因为低基数造成的,我还记得知乎上不少经管和汽车板块的大V急吼吼的把这定性为“逆势回暖”,那点“向好流量”不够它们分的了。

3月末4月初少数车企涨幅几千元的提价是因为芯片/石油/动力电池价格,脱离行业中下游企业需求和消费者收入预期基本面的持续上涨,推动成本传导硬性压力导致的:

已有超过 15 家新能源车企宣布涨价或收缩终端优惠,涉及特斯拉、比亚迪、小米、蔚来、极氪、小鹏等主流品牌。

2.硬约束--收入

1季度城镇居民可支配收入同比增长4.2%/实际增长3.2%,2024均为5.3%、2025年为4.9%/5.0%;农村同比名义增长6.1%/实际增长5.4%,2024年为7.6%/7.7%、2025年为6.2%/6.5%。

补贴力度微降,但并不是价格战再启的根本原因。

按照商务部4月6日的数据显示:

截至4月5日,今年汽车以旧换新政策共计收到补贴申请152.6万份,带动新车销售额达2468亿。客观地说,正册对目标客户的转化效果还在。

BBA等“竞争不过要退出了”的豪华合资品牌在高端车型上动辄20万以上的大幅降价(比如宝马7系),也不应该构成“行业利润率降2.9%”、和定位更加向中/低价位聚集的国产新能源继续降价的根本原因。

1).需求

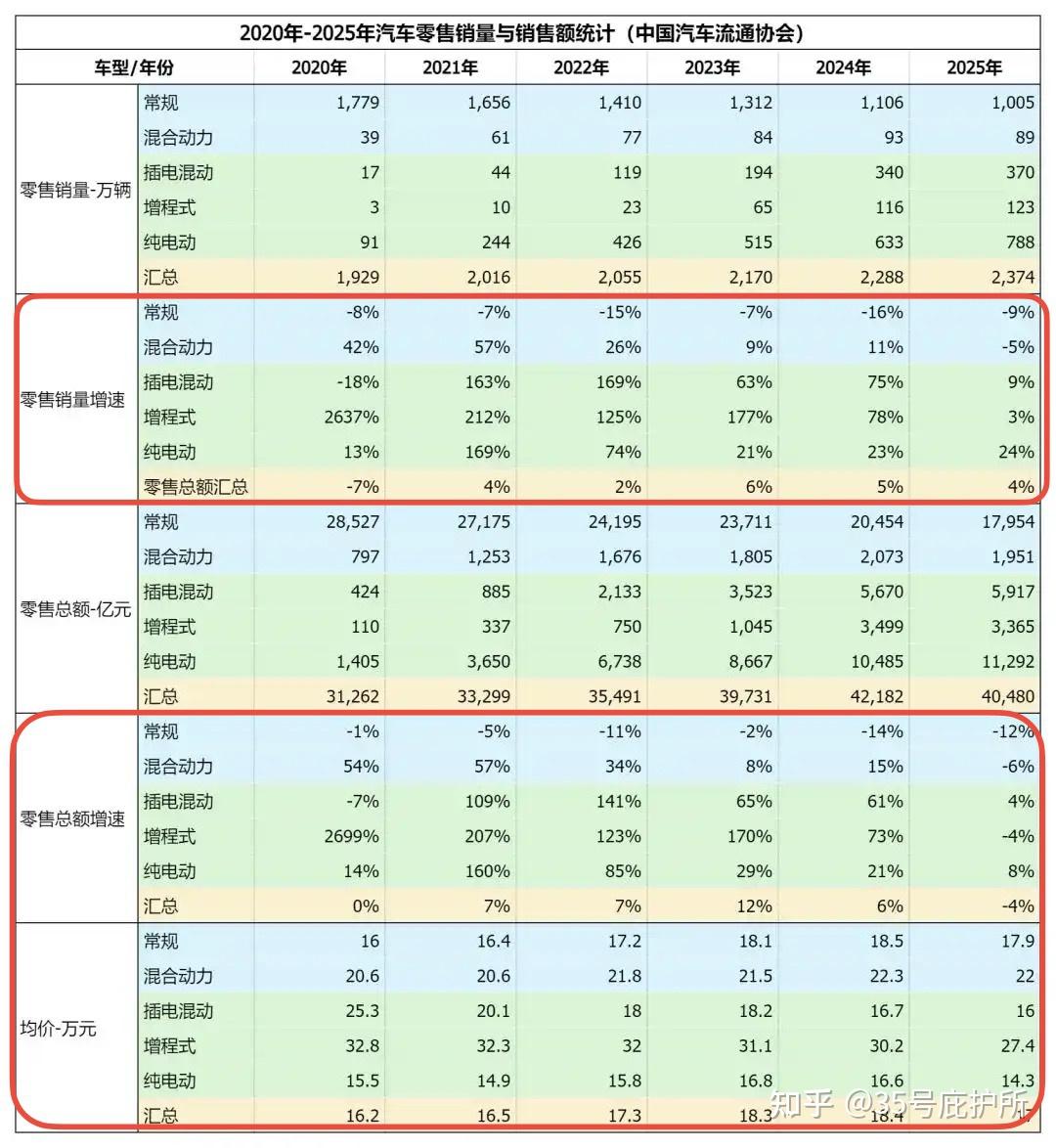

直接上图,注意看销量/销售额和均价增速:

2).部分深耕中国市场的合资车企(主要是德系)的本土化策略,必然进一步加重竞争。

比如大众计划2026年在中国新增13款新能源全动力车型;2027年新能源车型占比超50%、至2029年在华有至少30款全新新能源车型在售:

但第2点客观地说,部分合资品牌主要是模仿国产车企的“先进”竞争模式,因为这是拉动销量可能唯一有效的方式了。

为什么?

因为这是新能源车本身的真实技术附加值无法形成对燃油车“颠覆性替代”的现实状态造成的(我说过很多次新能源车目前就是电子消费品),2025年新能源车保有量占比为12%。

而补贴力度也基本拉满了,即便推出钠电池/固态电池,一段时间后市场的竞争格局也会回复到上述状态。

真实的技术附加值、内需(收入/购买力)、品质和服务,都不是“约谈”能解决的;这还没说二手市场的情况呢。