超 20 家车企卷入降价促销潮,特斯拉 0 息购,比亚迪下探至 8 万区间,如何看待这一现象?

“熟悉”的一切都回来了(否则又能为之奈何?)。

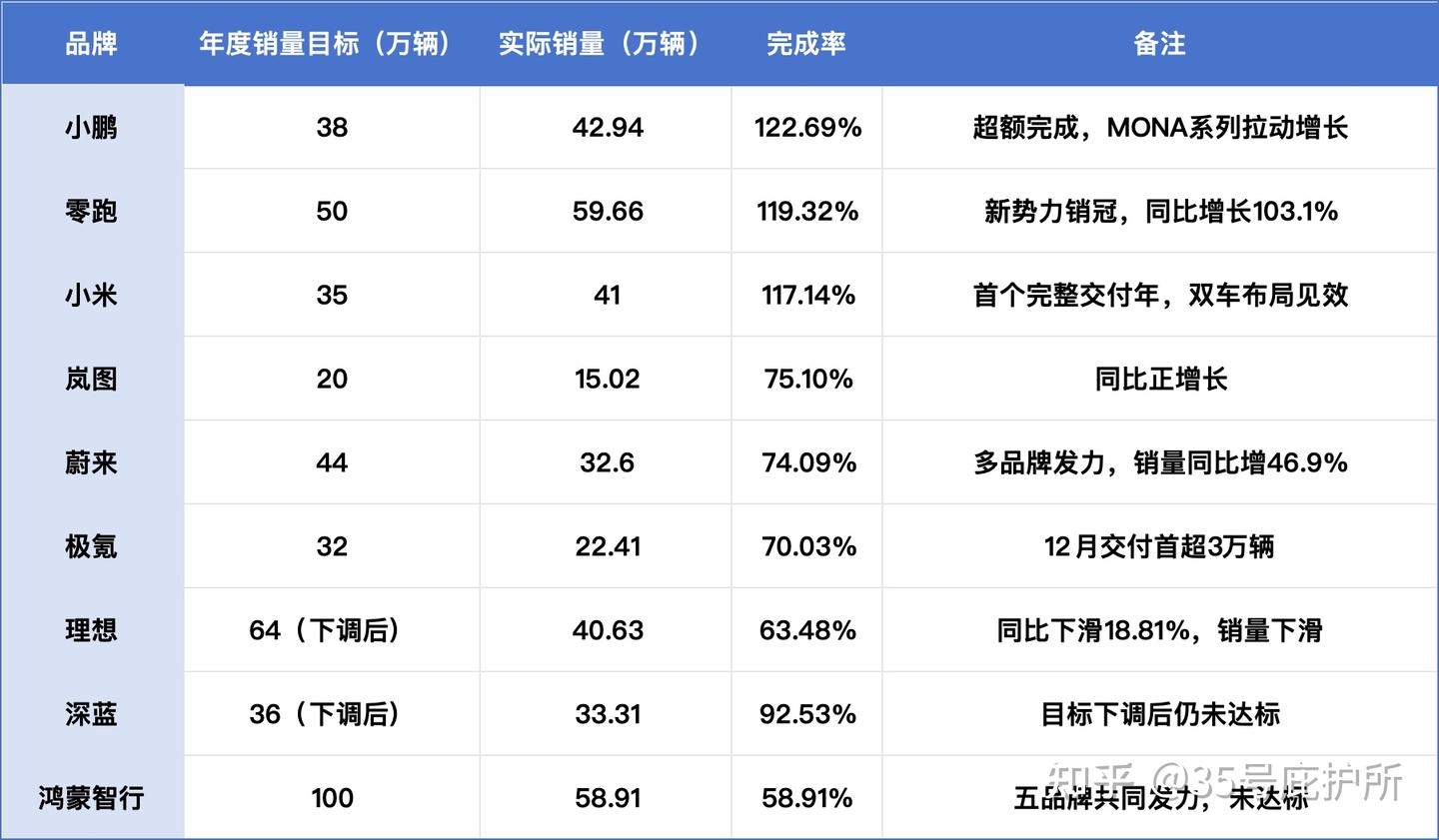

2025年,国内汽车行业平均利润率4.4%、远低于下游工业企业6%的平均利润率;超半数经销商陷入亏损,乘用车均价同比下降9%。

实际上,降价从12月以旧换新政策一暂停就就开始了。

2025年12月,国内新能源车降价车型均价为13.6万、平均降价2万,降幅高达14.7%;2025年全年,国内乘用车市场新车均价19.1万、平均降价2万、降幅达到10.5%。其中,新能源车降价车型均价19.5万、平均降价2.1万,降幅11%。

所以,不出意外的话2026年国产新能源车企会迎来“洗牌”,随着政策退坡如动力电池出口退税、车辆购置税等,国产车企的利润率会进一步下降。

昨天有这么一个消息:

某头部车企今年计划关店100家/占现有总店数的20%,裁员计划听说已经启动了。

经销商的情况可想而知,而汽车行业的车企赚的是经销商的钱;很多把国产新能源车和win联系在一起的新闻、汽车自媒体(有些搞车评的连车都没有或者只有一辆车),在它们的叙事框架中经销商这个群体似乎是不存在的。

下面就是考验各品牌厂家/经销商盈利能力、成本控制能力的时候了,哪家的产品线聚焦度高、品牌口碑好、售后服务好,谁就能笑到最后。

我之前在新能源车的提问下也多次描述过中国这个全球最大的新能源车市场的竞争格局和可能趋势:

1.成交价聚焦在20-25万的、品牌力/产品力特别是企业形象较好的,能够有足够的利润率支撑产品做增配不增价或免息分期等促销活动。

2.国内新能源车绝大部分购车者是为了短途通勤和怀着半体验式的心理来买车的,对其“全使用周期成本”的认知少得可怜。

3.第1点中的那个价格区间的目标客户群体,非常挑剔,并不是说有些“高端/商务电车”把价格降下来就能转化的。

4.15万左右、20-25万这两个区间内,还有很多燃油车以及传统车企布局的单款新能源产品;国产纯电车企原来的价格、产品布局优势基本消失。

实际上,燃油车去年已经又起来了。

国产新能源车的竞争已经很快来到了下半场,昨日还捷报纷飞、转眼即乌云密布,或者可以套用描述国内新生人口的话:国产新能源很可能也会仅用了短短几年的时间走完国外上百年的产业发展道路,很快进入“成熟期”。

而与上面这些现实对应的,还有两个不利因素:

1).需求下降,瑞银、国内机构和乘联会自己都做过相关预测,我就不列数据了;需要指出的是,国外市场即便不考虑增强的关税壁垒,主要市场的需求也是下降的,这也是国外车企纷纷叫停电动化项目的根本原因。

2).上游行业动力电池的产能过剩严重,技术明年可能有一点更新。这意味着,新车的成本/换电池成本可能会上涨;而纯电和插混以及增程,很难通过更新电池提供类似燃油车动力总成和底盘调校的差异体验来区分不同价格带的客户。

所以,价格战可能会比之前激烈的多。