奇瑞与宁德时代签约,开发换电电池及网络车型,这会带来哪些改变?

换电最大的作用开始转换了,即从蔚来的换电快速,出行无忧(相比充电慢)转化为车电分离,电池无忧。

说点通俗话就是现在车企必须直面电池衰减问题。即便有所谓电池终身质保,但是质保条件严苛以及未来的二手车权益自动回退到国标8年16万公里,也是一个大问题。

在经济越来越下行,赚钱越来越难的当下,车企需要考虑电池跟车辆全寿命管理,以便应对未来客户对持有电车的预期周期拉长。

最近的电车梗,有一个概念比较火,就是电车的斩杀线,其实本质直指电池寿命。

这时出现这个梗无非是最早的一批上市的电动车越来越接近8年的年限了,继续持有,车明显老态了,跟不上时代。出售二手,那么有谁愿意接盘马上就没有电池质保的车?

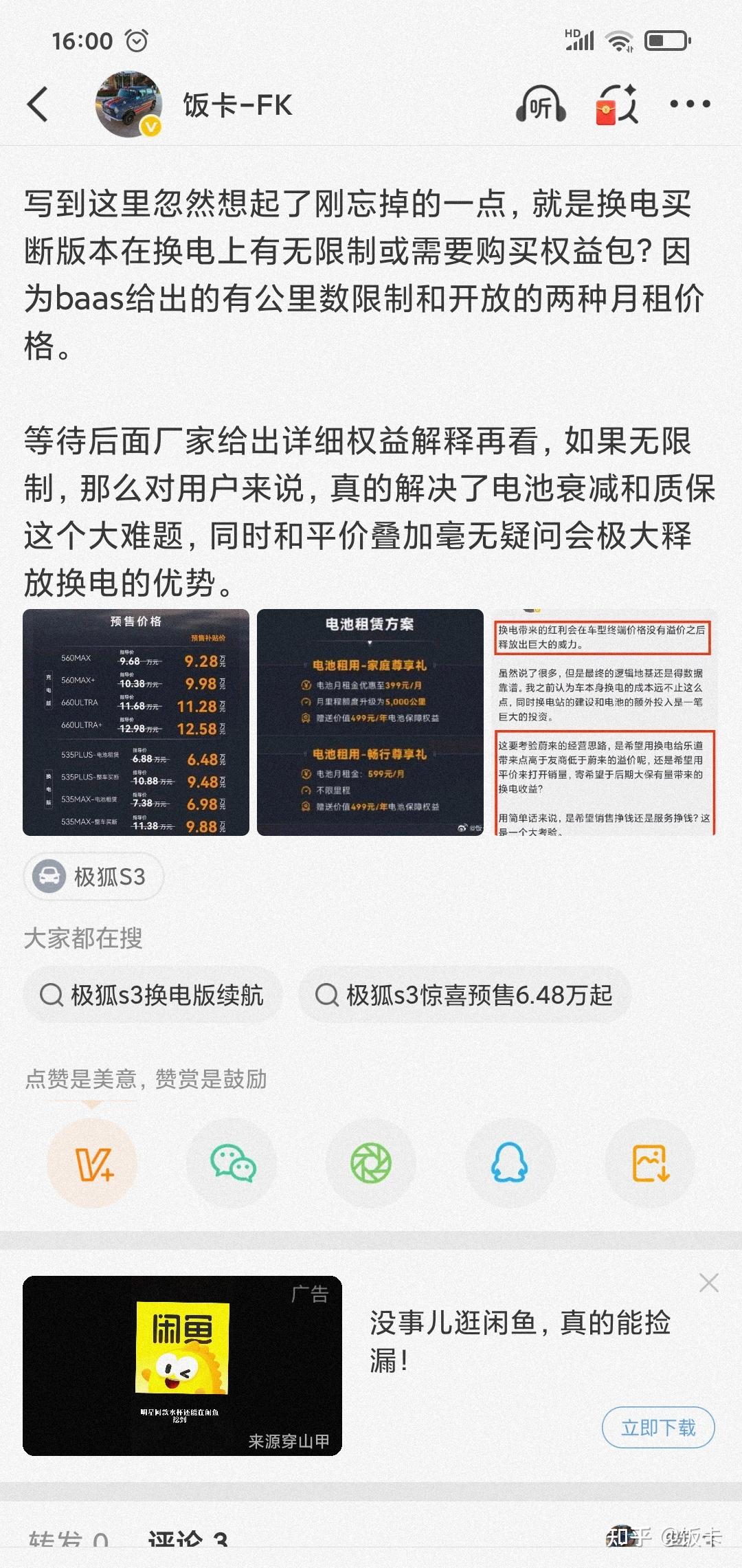

所以全盘考虑车企跟宁德时代巧克力换电合作我认为不奇怪,去年是京东埃安合作的埃安ut换电车型,这次北京车展预售的是极狐S3,预售价格还算平价,相比充电版本价格高7000。

据路边社消息合作厂商还有不少,宁德换电开始加速了,当然真假各位自行判断。

而对于极狐的S3,我也写了篇博文,对应我在24年乐道L60上市前夕的思考。

对这类型的平价车,我给出的倾向是买断电池,毕竟才3万差价,而baas租电费用时间拉长累计下来是不划算的。而使用就是日常家充或外面快充都无所谓,在后期觉得电池衰减了就去换电,以实现自主电池无忧使用,这可比看厂家质保,有时候还要被卡脖子,谈条件可轻松方便多了。

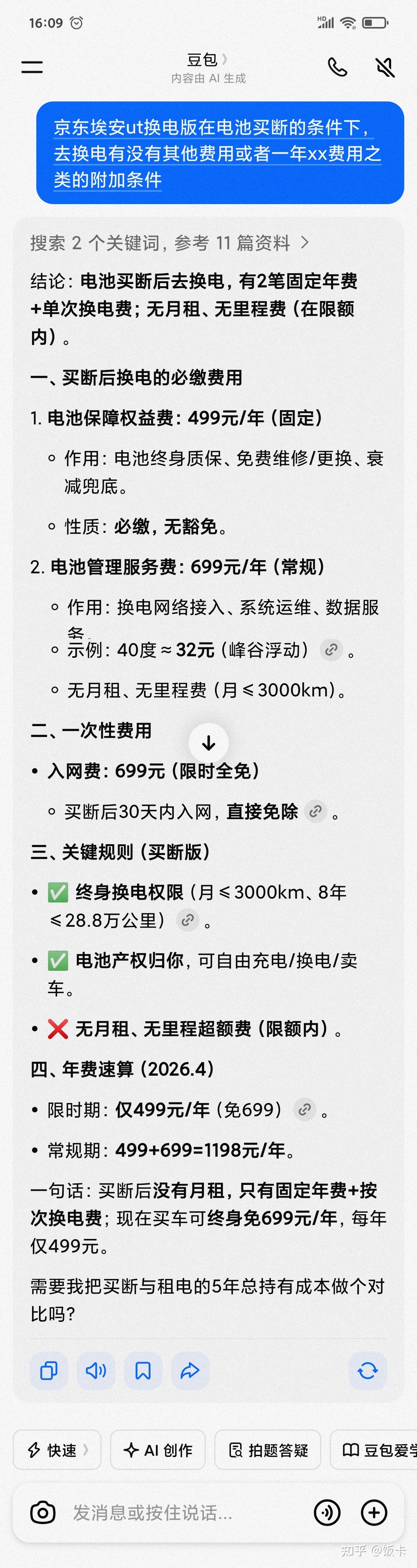

而这里最大问题在于这个换电有没有附加条件,我当时看埃安ut的时候印象有些模糊了,问了豆包,大致大差不差,有附加条件。

但是ut换电版销量惨淡,毫无参考意义。

这次看极狐S3的预售有谈到的就是换电限里程和不限里程两个租赁价格,其他暂时没看到。

那么这里有几个相关的就是,参考充电版车型的基础上,增加的7000值不值?我认为是稍高的,我倾向于平价或者小幅高出覆盖成本,用换电优势打开销量来换取成本降低以及薄利多销。

当然这里也只是我一家之言,另一个就是换电的收费比如类似埃安ut的换电费用,这个其实也比较好理解,也就是相当于把车企质保需要投入的费用提前从客户收取,换取电池无忧使用,当然如果换电站密度够的话也对出行有好处,但是这会造成换电站资本支出大增。这里一定会有费用收取支出的博弈问题。

而这个本质上来可以看成一项保险,每年支出用于换取电池终身无忧质保。

这几项涉及到用户,车企,宁德三方的收支问题,我倾向于薄利来换取车企销量和宁德换电站的铺开。

如果在这里想溢价盈利的话大家又会去考虑充电版了,这是一个此消彼长的态势。

而这个主题下很多说什么比亚迪闪充,宁德神行3代装车的问题,我只能说思考可以深入一些。

我前两天为宁德的技术多元化走路说几句话,评论区就遭到大量迪粉的冲击,真的叹为观止。

而对于比亚迪速度越来越快的兆瓦闪充的落地和宁德神行的所谓ppt,我认为从车企角度看也比较容易理解。

宁德作为供应商神行二代没装车不是很正常,在我看来逻辑也很简单。

车企用磷酸铁锂图什么?图便宜,有个6c的磷酸铁锂够够的,对电池充电也不算极端,10-80%十分钟出头点。

尤其近几年车企价格内卷,需要的就是便宜电池,而磷酸铁锂,就是那个便宜货。

但是磷酸铁锂升到兆瓦,充电12c,还得80%后也能高功率怼进去,不光电池代价高了,成本高了,电池伤了,充电桩峰值功率要翻倍,电网压力巨大,还要配储能,铺开成本巨大(就不说前几天闪充烧了那个事)就为了省几分钟,代价很大。

对车企,对供应商,对充电桩铺开,包括电池保障及售后,都是极大的考验。

所以车企没动力上磷酸铁锂闪充电池,不是很奇怪的事。

而三元麒麟就不一样,装在高价位车型上,有客户买单,价格贵点可以承受,自然就能装车了。

当然比亚迪有造车的便利先装车,那是否有伤电池影响且看后续,当然一两年也看不出来。其他车企是否愿意跟进这轮军备竞争,还是另辟蹊径,姑且等等看。

实际上我认为6C能普及就相当不错了,10到80%,或者稍微优化到成20-90%,十分钟出头,也足够了,各方面相对都比较平衡。从宁德或车企的角度看6 C铁锂和高功率充电桩就是非常使用的组合了,而比亚迪闪充的高SOC还需要大功率怼进去,老实说我认为风险很大,这种风险对宁德的神行3代同样适用。

所以我之前一直说闪充技术其他玩家能跟随就好,当做技术储备,但是比亚迪敢上,那么验证也只能时间拉长来看,所有激进的技术落地不要一味唱赞歌,适当思考一下风险。

尤其是像刀片把自燃从字典消除和闪充不伤电池这样稍微有点违背化学原理的营销言论。