德勤报告称超 6 成国人的下一辆车预算在 30 万以上,普通人应该怎样看待汽车消费?

普通人应该“看着自己的口袋”来决定汽车消费,而不是看分析机构的报告何况还是德勤这种选择“互联网大厂资深员工”为调查样本的报告。

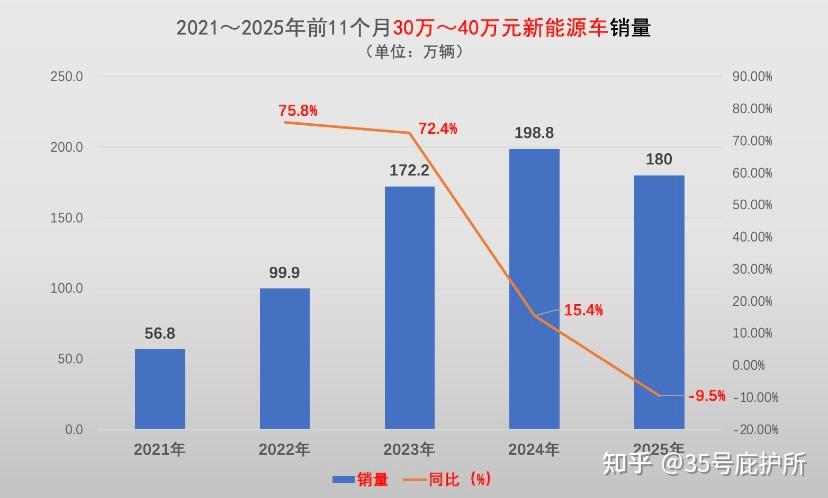

按照中国汽车工业协会的数据1-11月30万~40万元的新能源车是负增长的:

燃油车也是:

所以,德勤这份报告既“别有用心又事实错误”,只能说“部分逻辑正确”,总之很扭曲。

1).说它别有用心,是因为一味的“唱多高收入人群的高端进口燃油车情结”其实就是不同定价区间产品和品牌对各自的目标客户群体的影响力很大。

德勤的依据之一是:

30万元以上车型占比超63%,而2025年豪华车市场(如奔驰、宝马、奥迪)销量同比增长15%,远超行业平均水平。

但是这个销量增长是在2024年大幅负增长的基础上才实现的同比增速,也就是低基数效应。而且“豪华”品牌的增长主要表现在其新增加的电动款产品而不是燃油车,燃油款有增长但增长并不太大。

而中低价位的燃油车、以及部分把价格下探到20万上下的燃油车、或者像保时捷这种几乎是大甩卖的,销量增长明显。

正确表达应该是这样的:

如火如荼的新能源车现在还没能打动太多的高端需求群体(不好片),其所吸引的更多的是首次购车、以短途通勤为主要使用场景而对全使用周期北京总支出缺乏足够认识的客户群体,所以利润率/平均价格低是必然结果。

证据除了代表性车企已经同环比转负的销量增速、还在下降的行业平均利润率4.4%和单车均价,最直接的是产能下滑:

2.事实错误,是因为它不但将特殊群体的需求描述为市场整体/平均需求、同时选择性忽略了“消费/收入方面的金字塔结构和普通人的被平均”现象。

从个体体感和市场竞争格局的变化来看,都无法得出“63%的有购车计划的人倾向购买30万以上汽车”的结论。

10万上下是很多打算买纯电动作为第一辆车的人的普遍预算、而现在国内市场产品格局明显呈现出产品向10-15万和20-25万两个区间集中/增加的态势。

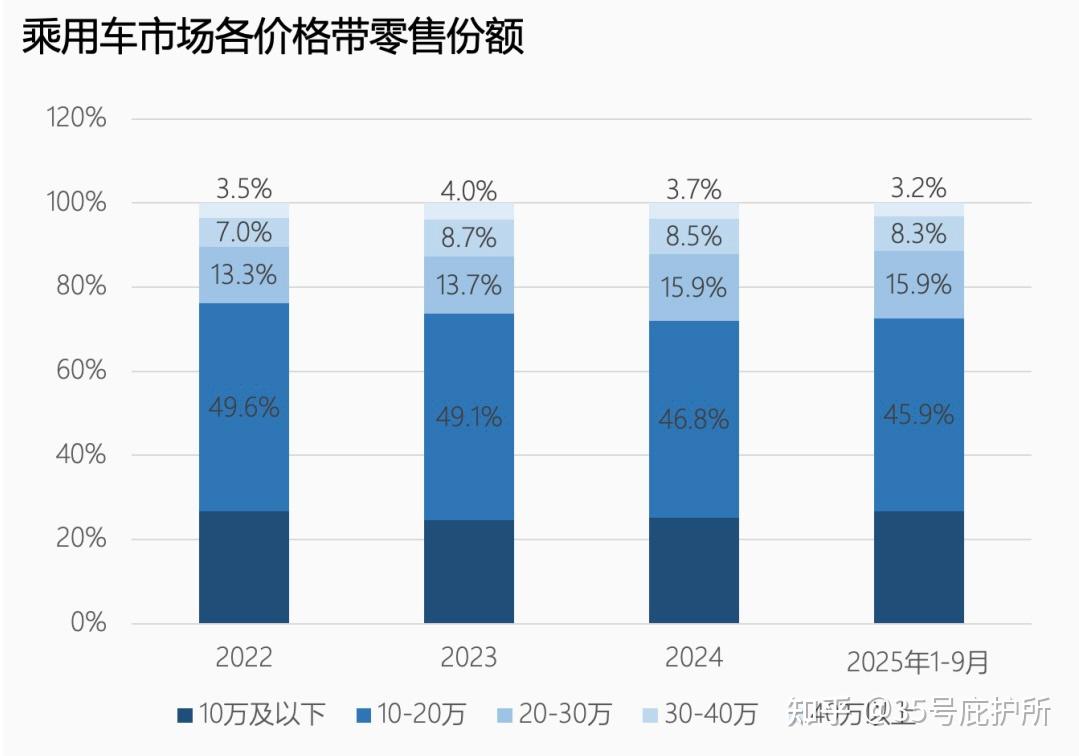

而从成交/实际售价的角度看,20万以下的市场份额在不断扩大、30万以上的则不断下降;这里除了国产新能源价格卖不上去之外,也有这个价格区间燃油车本就很集中以及上面提到的“豪华品牌”普遍降价的原因:

今年一季度,价格战又回来了,包括特斯拉在内的纯电动车企,纷纷推出了力度更大的促销方案。

而按照机构预测和车商体感看,今年开年车市不是一般的冷:

1月多家头部车企零售同比暴跌超过 50%,甚至多家车企前两周销量只有之前同期的30%。

根据乘联会预测,1月狭义乘用车零售量约175万辆、同比下降14.6%、环比上月下降33.6%。

新能源汽车零售预计72万辆、渗透率降至41.1%。

所以,德勤这份报告实在是有失去专业水准、错到有点离谱的程度了(或许只是为了响应“促销费”的号召)。