为什么国内新能源车企宁可花大价钱自研智驾,也不采购第三方华为智驾?

主要还是商业模式使然:

1.比如零跑,我觉得他的定位类似于 要做汽车界的极致性价比品牌,而要做到极致性价比就需要深度垂直整合带来了实实在在的成本优势,零跑实现了电池、电驱、智能座舱等核心部件的自主生产,自研自造零部件占整车成本的比例高达65%,这使其使其整车成本比行业平均水平低了 15%到20%。所以我们看到,零跑 A10要在10万元的价位把激光雷达,8295芯片,高阶辅助驾驶全部给到。

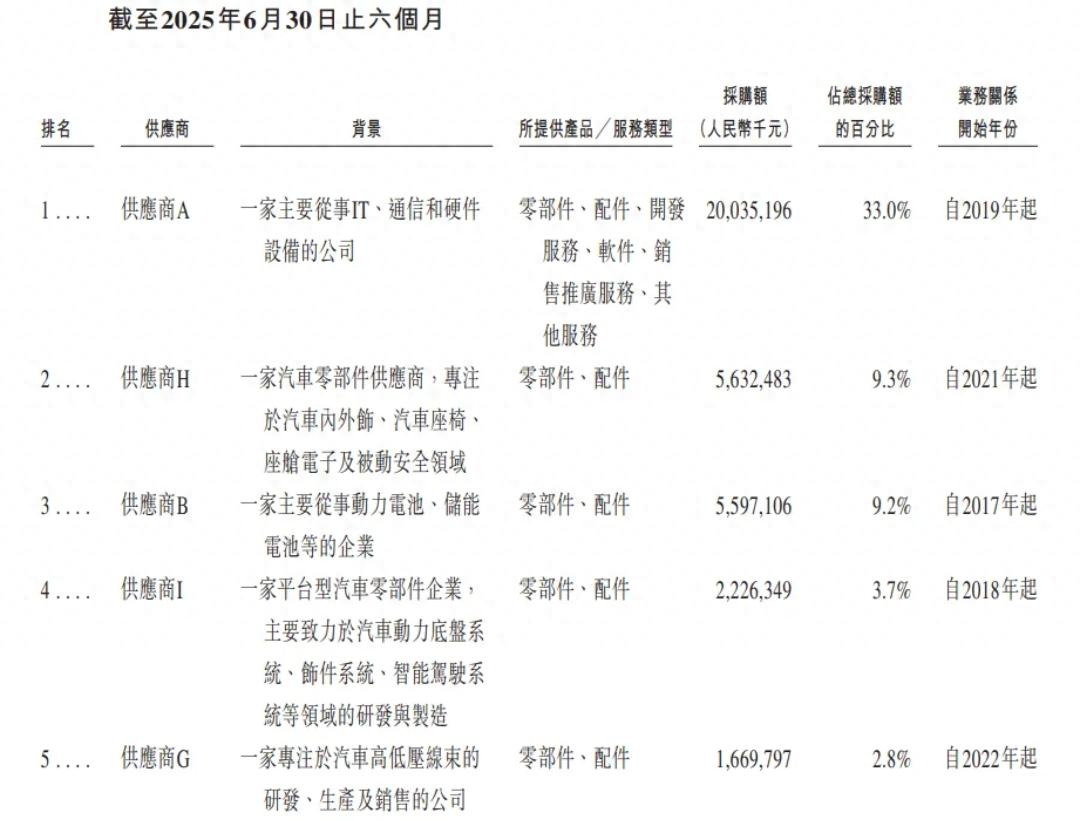

而作为参考,根据赛力斯集团发布的招股书显示,2025年上半年,赛力斯向华为支付了200亿元采购费,约占同期总收入的三分之一。按照同期销量估算,相当于每卖一辆车,向华为支付13.6万元。从2022年至2025年上半年,赛力斯累计付给华为的采购费用超过750亿元。

在这里我不是评判两者孰优孰劣,而是两者不同的商业模式决定了他们的发展模式。

2.又比如小鹏,蔚来,理想,小米,他们将智能驾驶视为绝对核心战略,期待像苹果一样,打造从软件到硬件全闭环的生态链,从而实现极致的体验闭环,建立起高深的护城河,但同样的代价也是极其巨大的。举例而言,小鹏坚持走得是放弃激光雷达的纯视觉的技术路线,而华为走得是使用激光雷达的融合感知路线,一旦无法走到竞争的最终章,如果要把整条技术路线推倒重来,对于品牌的打击将是毁灭性的。

除了高额的研发投入之外,蔚小理们都在面对 技术领先 和 技术变现的双重拷问,而华为当前 五界三境等多重的生态模式,都已经印证了其工程化能力、项目管理能力和与车企深度耦合的交付能力这一整套体系化作战能力的强大。

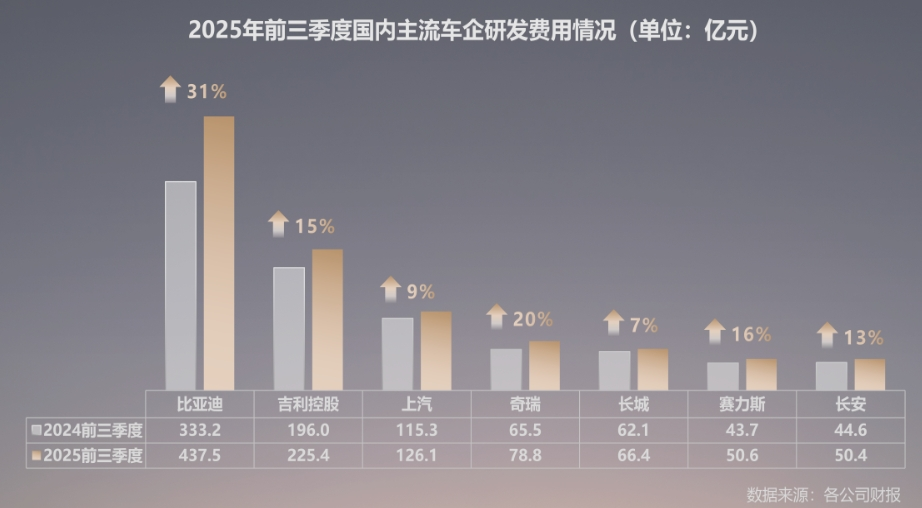

3.对于多数车企来说,采购成熟方案的风险要小很多,按照华为自己的说法华为乾崑智驾整体研发投入已超过500亿元,在当前车企盈利极其艰难的背景下,如果将研发投入全部集中到智驾领域,势必将影响到车企在其他领域的研发投入。所以我们看到国内的主流车企或多或少都会选择华为、Momenta、地平线、卓驭科技、元戎启行、轻舟智航等智驾解决方案供应商合作。一边让产品的智驾能力快速达到行业主流水平,一边也并没有完全放弃部分自研。

总之接下来的2026年,智能驾驶 将不在是灵魂论的口舌之争,而是一场关乎企业命运的生存之争。这种竞争不再是炫技的宣传或者口号,而是实打实的工程化、商业化、生态化的能力比拼,谁能以更普惠的成本给消费者带来更领先,更可考的体验,谁才能留在下一轮的牌桌之上。