燃油车"回光返照"?2026年1月市场份额重回50%以上

2026年开年,中国汽车市场呈现出令人意外的格局反转,燃油车以超过新能源车40万辆的绝对优势,将市场份额重新拉回50%以上

从车企销量排行来看,传统燃油车巨头依然占据主导地位,吉利与南北大众继续占据燃油车市场第一梯队,吉利汽车以9.63万辆登顶,虽同比下降6.8%,但已是表现最稳健的头部车企,上汽大众8.46万辆、一汽-大众8.10万辆,南北大众合计仍超16万辆,不过上汽大众同比下降超过两成,略高于大盘燃油车市场;

奇瑞与一汽丰田、广汽丰田1月燃油车销量均在6~7万辆左右,位居第二梯队,其中奇瑞燃油车销量同比降幅超过两成,两家丰田车企同比分别增长7.9%和7.4%,在下行市场中逆势上扬;

豪华品牌方面,一汽奥迪5.41万辆,同比增长3.1%,豪华品牌展现韧性,领先于宝马和奔驰,超过奔驰约1.8万辆;

此外,值得关注的降幅较大车企包括,长安燃油车销量同比下降35%,奔驰销量同比下降29%,广汽本田同比下降38%,一汽同比下降32%,广汽传祺燃油车同比降幅也超过两成半;

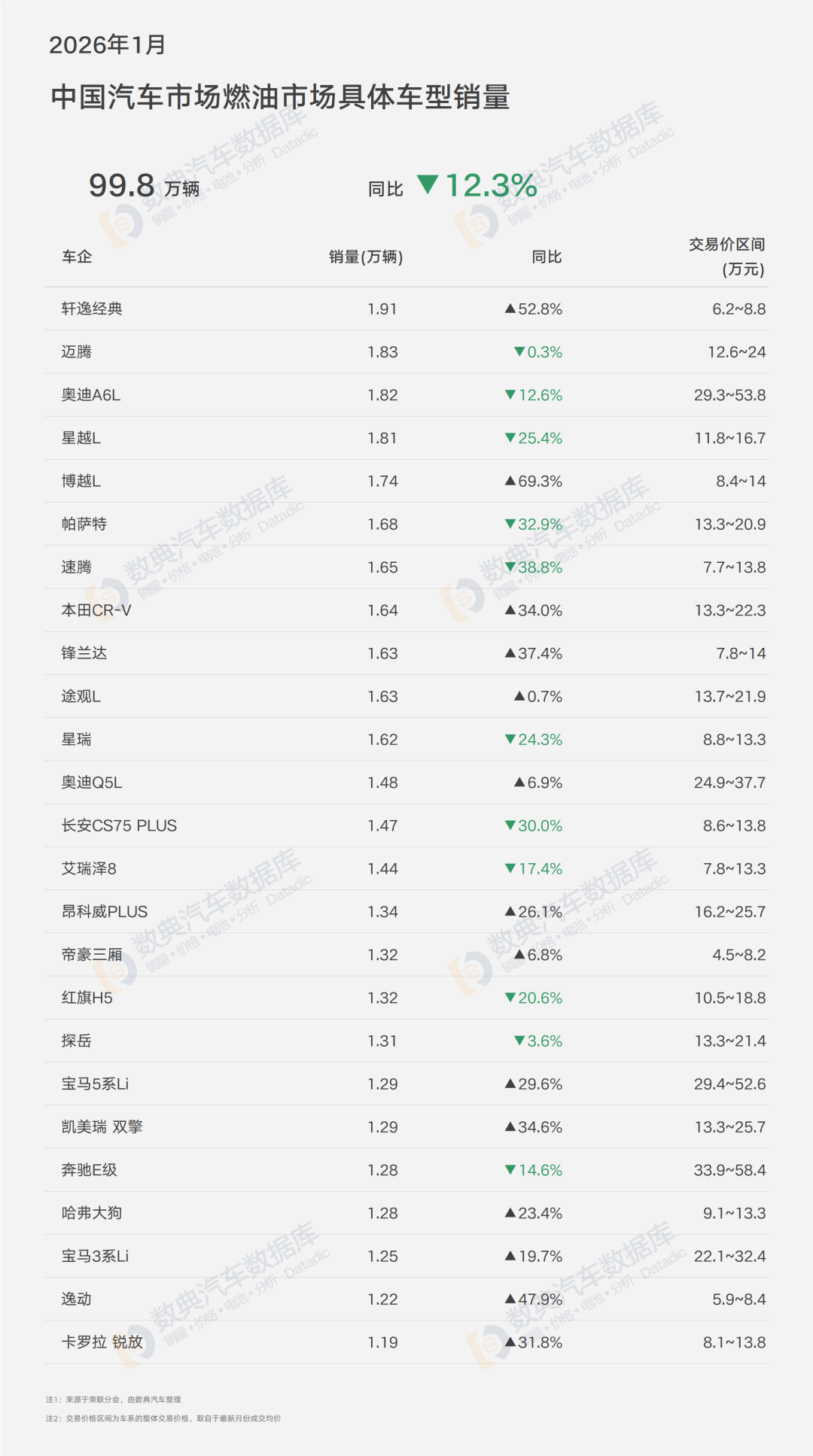

具体车型方面,呈现出"老将稳、新锐猛"的特点:轩逸经典领跑,博越L暴涨

新款博越L继续呈现增长,同比暴涨69.3%,依旧是近期燃油车市场的最大黑马,轩逸经典也在春节前夕大量出货,同比增长超过5成,位居燃油车型销量榜首;

其他的日系车型,包括本田CR-V、锋兰达、凯美瑞双擎等都呈现超过三成的增长,在新能源汽车与燃油汽车此消彼长的1月,燃油经济性能更突出的日系车型,再次翻红;

帕萨特、速腾、长安CS75 PLUS等车型则呈现超过三成的同比下降;

燃油车为何"死灰复燃"?

政策窗口期的抢购效应:2026年新能源汽车补贴进一步退坡,部分消费者重新权衡性价比,燃油车价格体系经过多轮调整,入门车型已极具吸引力;

春节因素与使用场景:1月正值春节返乡高峰,长途出行需求激增,燃油车"无里程焦虑"的优势被放大,三四线城市及农村市场燃油车仍是绝对主力。

新能源增速放缓的必然:新能源车经历连续多年高速增长后,基数已大,增速回落符合产业规律。1月同比下降近20%,说明市场正在进入存量博弈阶段。

价格战的边际效应递减:2025年的价格战透支了部分需求,2026年初消费者观望情绪浓厚,而燃油车价格已相对稳定,反而促成交易。

50%是拐点还是暂时?

短期看,燃油车凭借价格优势和消费惯性,市场份额可能维持在50%左右震荡,长期看,电动化转型大势未改:

头部车企(吉利、奇瑞)正加速混动化转型

传统豪华品牌产品,逐步被国产中高端新势力品牌蚕食

燃油车销量绝对值仍在下滑通道(同比-12.3%)

2026年下半年新能源新车密集投放、充电基础设施进一步完善、以及可能的以旧换新政策加码,都将影响市场格局;2026年1月的燃油车"逆袭",更像是市场阶段性调整的结果,而非趋势反转。对于消费者而言,这是入手高性价比燃油车的窗口期;对于车企而言,如何在燃油车的"现金牛"与新能源的"未来船票"之间平衡,仍是核心命题。

编辑于 2026-02-24 · 著作权归作者所有