2026年1月纯电车销量,小米YU7首月夺冠,新势力分化加剧

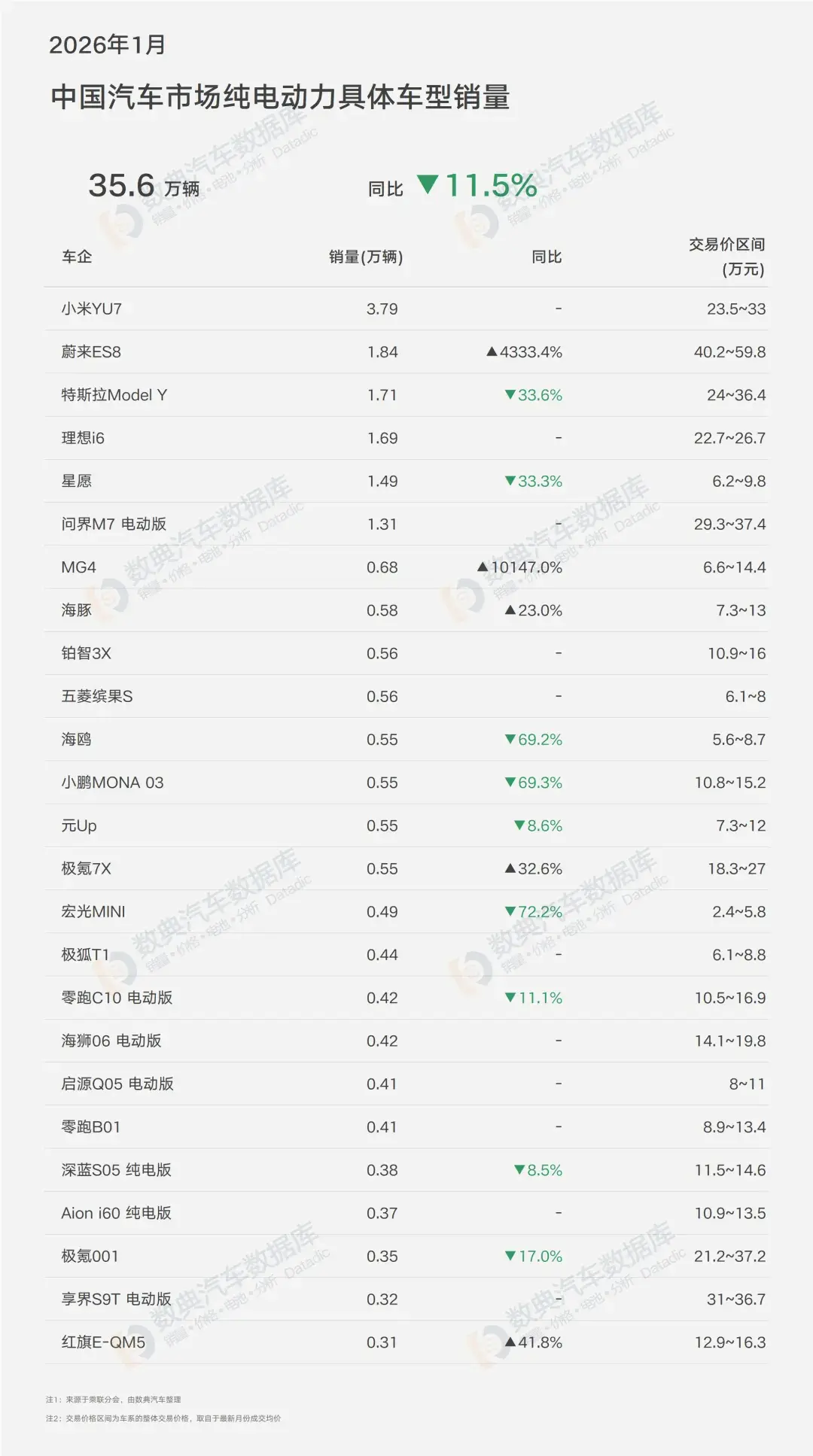

2026年开年,中国新能源市场迎来"倒春寒",1月纯电车型市场销量35.6万辆,同比下滑11.5%,虽然随大盘呈现销量下滑,不过市场表现还是略好于新能源汽车整体,也优于插混车型超过三成的降幅,中国新能源汽车市场格局正往纯电动力倾斜;

车企格局:小米登顶,传统势力分化

小米以3.91万辆首次夺得纯电车企月度冠军,同比增长70.3%。仅凭两款车型(SU7+YU7)便登顶,单车效率无人能及。雷军"最后一次创业"的赌注,正在兑现。

比亚迪王朝承压,转型阵痛,纯电销量3.84万辆,同比骤降39.1%。这并非比亚迪整体失速(其插混仍占主导),而是纯电产品线老化、价格带过于下沉的结构性问题。2026年比亚迪急需在20万元以上纯电市场证明自己。

理想汽车1月纯电销量1.83万辆,同比暴增2107.8%。随着i系列纯电SUV陆续交付,理想正从"增程专家"向"纯电新手"艰难转身。1.83万辆的成绩,证明其品牌号召力和渠道能力可以跨动力形式迁移。

问界纯电车型1月销量1.60万辆,同比增长1217.8%。问界M7电动版(1.31万辆)成为核心支柱,华为智选车模式在纯电赛道复制成功。

小鹏汽车1月纯电销量1.06万辆,同比暴跌67.2%,跌出前十,一月小鹏产品节奏有所放缓,同比降6成是阶段性调整还是红利期已过,还需继续观察;

车型榜单:小米YU7一鸣惊人,Model Y光环褪色

小米YU7以3.79万辆的成绩强势登顶1月纯电车型销量冠军,这一表现堪称现象级。作为小米汽车首款SUV车型,YU7延续了SU7的爆款基因:

价格区间:25万元~35万元,精准卡位中高端市场

产品策略:依托小米生态的智能化体验,形成差异化竞争力

产能爬坡:不到半年即突破单月3万辆,显示出供应链的强大执行力

小米汽车的崛起,标志着"手机厂造车"模式正从质疑声中走出,进入收获期;

特斯拉Model Y 1月销量1.71万辆,同比大跌33.6%,排名滑落至第三。这一数据背后也有多重因素:

产品竞争力:国产品牌城市NOA、高速NOA已经逐步装车并提供服务,而特斯拉FSD功能还需要额外付费选装;

竞争加剧:小米YU7、极氪7X、理想i、乐道等国产传统品牌或者新势力品牌纯电车型直接分流客户

价格策略:统一定价策略在价格战激烈竞争中显得被动,市场调整也缺乏跟进;

特斯拉中国1月整体纯电销量2.0万辆,同比下降40.7%,创近年来最大单月跌幅。2026年对特斯拉而言,将是产品大年也是守擂之年;

黑马涌现:蔚来ES8暴涨43倍,2025年同期基数极低(仅数百辆),新款ES8交付启动带来报复性增长;

名爵MG4销量0.68万辆,虽然从月销万辆下滑到不足七千,但依旧是市场表现仅次于吉利星愿的纯电两厢代步产品,优于比亚迪海豚海鸥、极狐T1、零跑Lafa5等竞争产品;

同时,1月份也有多款纯电车型产品遭遇寒冬,五菱宏光MINI同比降7成,海鸥同比降69%,小鹏MONA M03降69%,由于新能源购置税政策首月,入门级纯电车车价普涨5%~10%,一方面是消费前置,一方面是持币待购用户观望品牌车企进一步的市场策略;

纯电车型价格带分析:中高端成主战场,10万以下萎缩

30万元以上:蔚来ES8、问界M7电动版、享界S9T等高端车型表现稳健,高净值人群对智能电动化接受度持续提升

15-25万元:小米YU7、特斯拉Model Y、极氪7X(0.55万辆,+32.6%)厮杀激烈,这是2026年最卷的价格带

10万元以下:宏光MINI、海鸥、五菱缤果S等集体失速,代步需求被二手车分流,或被消费升级淹没

购置税新政对于入门级纯电车型是致命打击,5万元的宏光MINI需要多缴纳0.2万元的购置税(5万*1.13*5%),将会带来持续性影响;中高端车型的智能化配置和智驾能力将会成为核心竞争力;

展望:2026年纯电市场的三大变量

特斯拉的后续市场策略,价格、新款、FSD等任意一项的调整,都将会对纯电车型市场产生影响;

小米汽车产能,目前YU7订单火爆,新款SU7也即将来临,小米工厂的产能爬坡速度将决定品牌市场走势;

续航一千公里大电池或者准固态电池,谁能将续航一千公里装车常态化,谁就能打破现有市场格局;

2026年1月的纯电市场,没有迎来期待的开门红,却上演了一场残酷的排位赛。小米的登顶、特斯拉的承压、新势力的分化,都在诉说同一个真理:新能源汽车竞赛进入下半场,产品定义能力、供应链效率、品牌势能缺一不可。

编辑于 2026-02-25 · 著作权归作者所有