吉利汽车近三年财报拆解:从"增收不增利"到"一个吉利"的关键一跃

数据来源:吉利汽车控股有限公司(0175.HK)2023-2025年度报告及2026年第一季度业绩公告,港交所公开披露文件。部分行业对比数据引用自各车企年报。

一、全景速览:营收狂奔,利润在追赶

吉利汽车过去三年走过了一条典型的"规模换利润"曲线:营收从1792亿到3452亿,翻了近一倍;但归母净利润从53亿到168亿,看似翻了三倍多,拆开看却没那么漂亮。

| 指标 | 2023 | 2024 | 2025 | 2026Q1 |

|---|---|---|---|---|

| 营业收入(亿元) | 1,792 | 2,759 | 3,452 | 838 |

| 收入同比增速 | 21% | 54% | 25% | 15% |

| 毛利率 | 15.3% | 15.9% | 16.6% | 17.5% |

| 归母净利润(亿元) | 53.08 | 166.32 | 168.52 | 41.66 |

| 核心归母净利润(亿元) | ~53 | ~106 | 144.1 | 45.6 |

| 销量(万辆) | 168.7 | 217.7 | 302.5 | 70.9 |

几个数字值得细看:

第一,2024年归母净利润166亿,水分不低。 当年有一笔93.5亿元的股权处置一次性收益(出售动力总成合资公司股权及睿蓝股权等),扣掉这些,核心归母净利润约106亿——是实打实翻倍了,但和166亿的表观数字差了60亿。据吉利汽车2024年年度报告,该年度归属股权持有人溢利中,视作出售附属公司收益约91亿元,另计非金融资产减值亏损约9.9亿元。

第二,2025年归母168亿,同比几乎零增长。 但核心归母144亿,增长36%。差在哪?2024年有一大笔一次性收益把基数抬高了,2025年则有一笔24.3亿的外汇汇兑收益(据吉利汽车2025年度报告)。剔除这些噪音,核心利润的增速其实很扎实。

第三,2026年一季度是最值得看的单季。 核心归母45.6亿,同比增长31%;毛利率17.5%,创同期历史新高。极氪私有化后首个完整季度,三费大幅压缩,单车核心运营利润从0.33万元跳到0.6万元,追平了比亚迪同期的水平(据海豚投研分析)。这组数据说明"一个吉利"的整合效应已经开始释放。

毛利率的持续爬升是另一个亮点。从2023年的15.3%到2026Q1的17.5%,三年提升了2.2个百分点。背后有两条线:一是极氪9X等高端车型放量,单车均价超53万元,拉高整体毛利结构;二是出海业务毛利高于国内,出口占比从2024年的19%跳到2026Q1的29%,对毛利率的正面贡献越来越大(据长江证券2026年5月研报)。

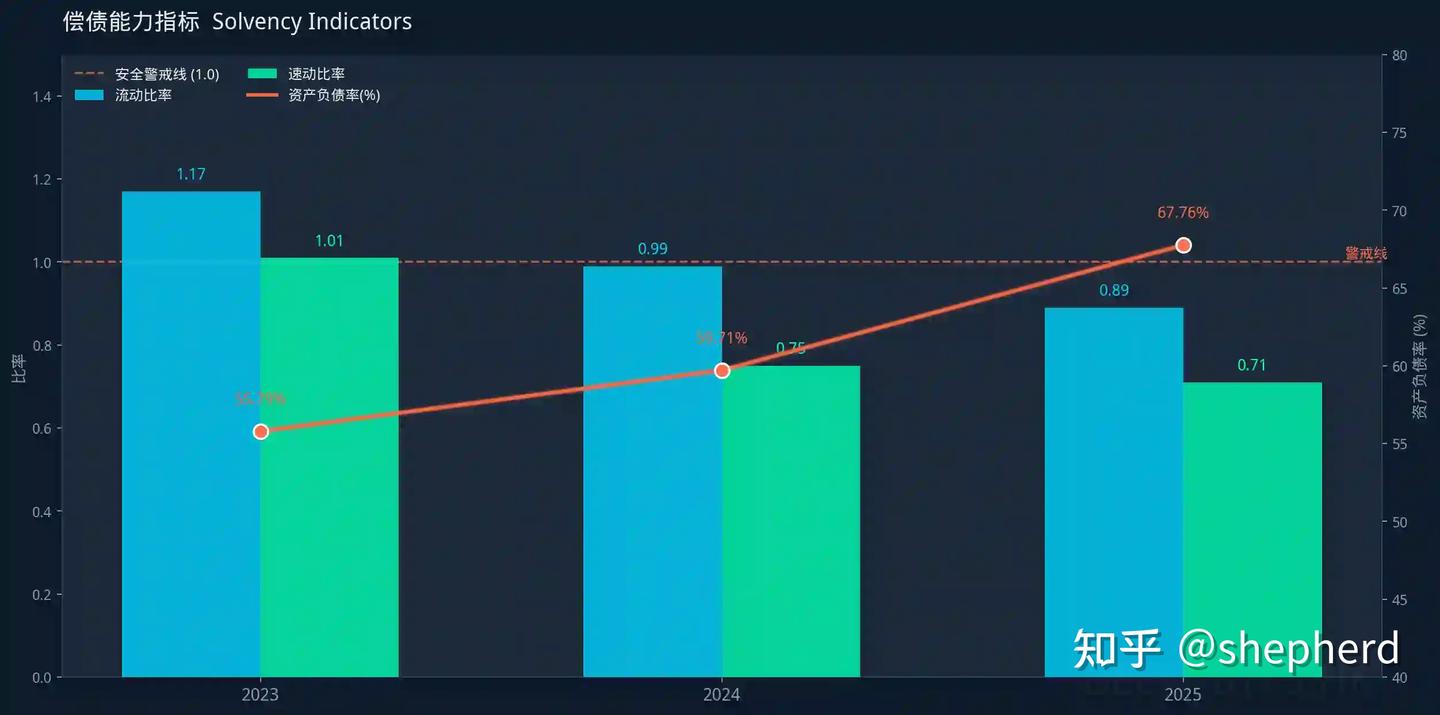

二、偿债与现金流:杠杆在加,但还没到红线

吉利过去三年资产负债率连年上升,从2023年的55.79%到2025年的67.76%,两年涨了12个百分点。流动比率从1.17跌破1到0.89,速动比率从1.01滑到0.71。

| 指标 | 2023 | 2024 | 2025 | 2026Q1 |

|---|---|---|---|---|

| 资产负债率 | 55.79% | 59.71% | 67.76% | — |

| 流动比率 | 1.17 | 0.99 | 0.89 | — |

| 速动比率 | 1.01 | 0.75 | 0.71 | — |

| 银行结余及现金(亿元) | 357 | 409 | 682 | 602 |

| 总借款(亿元) | 61 | — | 148 | — |

数字看着有点紧,但得分开看。

负债率上升,主要不是借钱借出来的,而是经营性负债撑大的。 2025年末总负债1968亿,其中应付账款810亿、应付票据206亿——这些是欠供应商的钱,不是银行贷款。有息负债(银行借款)只有148亿,占总负债的比例不到8%(据吉利汽车2025年度报告)。融资成本仅3.8%,远低于行业平均。现金短债比超过2倍,短期内没有偿债压力。

流动比率跌破1,在汽车行业不算罕见。 比亚迪、上汽的流动比率也常年低于1。汽车企业的应付账款和应付票据规模大,拉低了流动负债的分母,但这些都是经营性负债,不是"还不上就要命"的硬债。

现金流是吉利的强项。 经营活动现金流从2023年的约223亿,到2024年265亿,再到2025年的473亿,连续十年正向。2025年经营现金流473亿,远超核心净利润144亿——利润含金量很高。自由现金流超200亿,完全能覆盖研发投入、产能扩张和分红,不需要外部输血(据吉利汽车2025年度报告)。

反过来看,筹资现金流2024年净流出133亿,说明公司在主动降杠杆、还旧债。2025年极氪私有化支付了约24亿美元(171亿人民币),其中70.8%通过发行新股支付,29.2%支付现金7亿美元。加上全年53.9亿港元的分红,资本开支的压力不小。

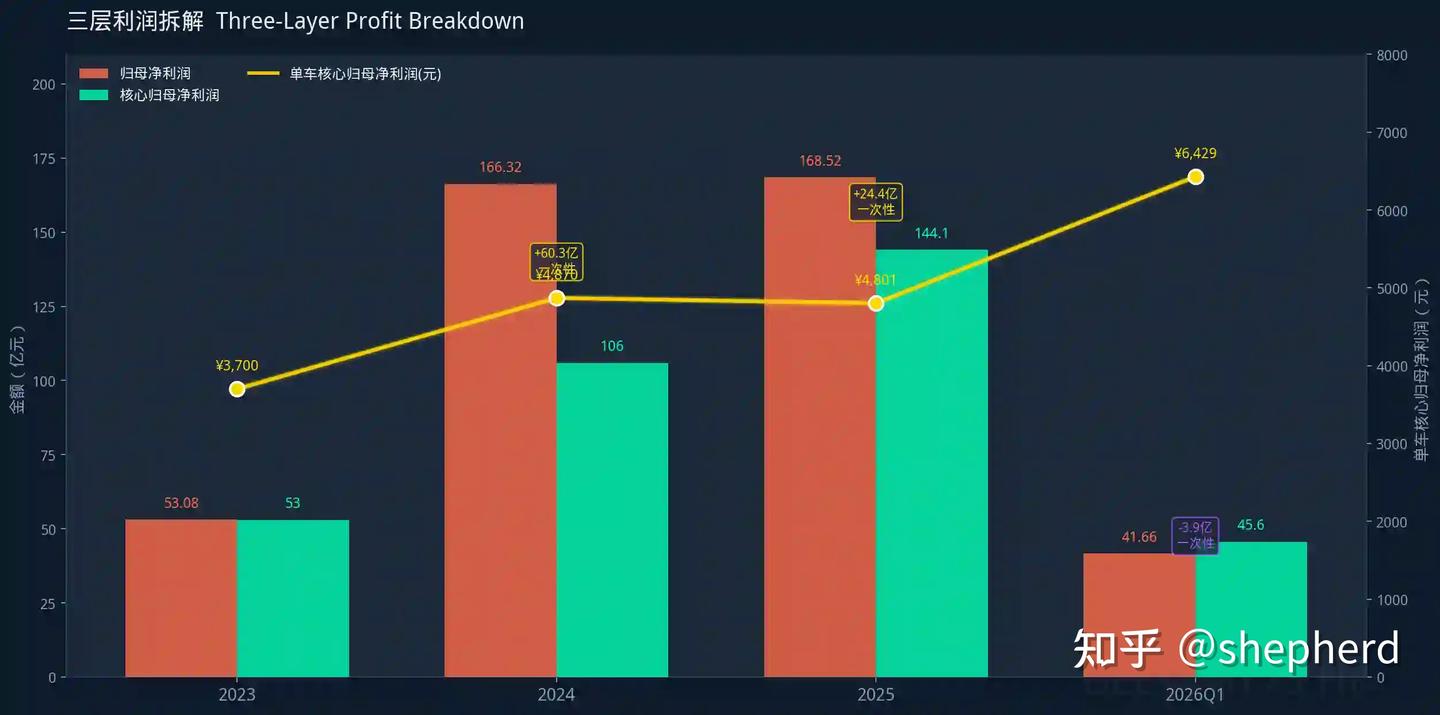

三、盈利质量拆解:三层利润,三层真相

吉利汽车需要看三层利润,这是读懂它财报的关键:

第一层:归母净利润——财报头条数字,但受一次性损益和汇兑影响大。

第二层:核心归母净利润——剔除非经常性损益和汇兑,反映真实经营利润。

第三层:单车核心归母净利润——最能衡量"每卖一辆车到底赚多少"。

| 指标 | 2023 | 2024 | 2025 | 2026Q1 |

|---|---|---|---|---|

| 归母净利润(亿元) | 53.08 | 166.32 | 168.52 | 41.66 |

| 核心归母净利润(亿元) | ~53 | ~106 | 144.1 | 45.6 |

| 单车核心归母净利润(元) | ~3,700 | ~4,870 | 4,801 | 6,429 |

2024年归母166亿看起来很猛,但扣掉93.5亿一次性收益,核心利润只有106亿。2025年归母168亿几乎不增长,但核心利润144亿增长36%。到了2026Q1,归母41.66亿反而同比下降27%——但这是因为2025Q1有一笔大额汇兑收益垫高了基数(财务费用同比增加约31亿),核心利润其实大涨31%。

单车利润的轨迹更说明问题。 2023年单车核心归母净利润约3700元,2025年4801元,2026Q1跳到6429元。三个因素在推动:高端化(极氪9X单车均价53万)、出海(出口毛利高于国内)、"一个吉利"整合降本。

费用率方面,"一个吉利"的整合效果已经体现在数字里:

| 费用指标 | 2024 | 2025 | 变化 |

|---|---|---|---|

| 销售费用率 | 6.0% | 5.9% | -0.1pct |

| 行政费用率 | 2.3% | 1.9% | -0.4pct |

| 研发费用率 | 5.0% | 5.1% | +0.1pct |

2026Q1的数据更明显:三费总额103亿,环比大幅收缩31%(上季度148亿);研发投入44.7亿,同比下降4.9%,但研发费用化率从28.5%提升到44%——也就是说,实际研发总投入在减少,但更多部分进了利润表当期费用,利润含金量反而更高(据吉利汽车2026Q1业绩公告及海豚投研分析)。

一个值得注意的细节:2025年吉利获得政府补助11.48亿元。 这笔钱对核心利润的影响不大(占比不到4%),但在利润边际收紧的年份,也不能完全忽视。

四、极氪专题:四年亏270亿,私有化是止损还是新起点?

极氪是吉利过去三年最大的财务变量,也是理解"一个吉利"战略的钥匙。

极氪的亏损史: 2021年净亏45亿,2022年净亏77亿,2023年前三季度净亏52亿,2024年全年净亏58亿。四年累计亏损约270亿。资产负债率在2022年就突破了100%,2024年高达131%(据极氪IPO招股书及2024年财报)。

| 极氪关键指标 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|

| 销量(万辆) | 7.2 | 11.9 | 22.2 | 22.4 |

| 营收(亿元) | 319 | — | 759 | — |

| 净亏损(亿元) | -77 | — | -58 | Q4单季盈利 |

| 资产负债率 | 131% | 121%* | 131% | — |

2024年5月,极氪以37个月的速度登陆纽交所,刷新造车新势力最快IPO纪录。但上市不到两年,2025年12月22日,吉利完成极氪私有化,极氪从纽交所退市。

为什么退?三件事叠在一起:

第一,估值被严重低估。 极氪2024年营收759亿、销量22万辆,但退市前夕市值仅50多亿美元,市销率不足1倍。2023年A轮融资时估值130亿美元,去美股转一圈反而腰斩(据36氪2025年12月报道)。华尔街的逻辑很冷酷:不管你叫什么名字,只要流着传统车企的血,就只给卖车的估值,不给科技的估值。

第二,内部重复投入太浪费。 仅2023年,吉利与极氪在三电系统、智能座舱等领域的重复投入就超过50亿元。极氪001和领克Z10在同一价格带打架,极氪7X上市时全网在讨论它和自家001谁更划算(据36氪报道)。这不是竞争,是内耗。

第三,极氪自身造血能力不足。 2024年末极氪现金余额约90亿元,而一年的研发+营销费用就要上百亿。吉利不得不通过97亿贷款协议为极氪输血(据极氪IPO招股书)。

私有化之后: 极氪CEO安聪慧给出了量化承诺——研发投入降低10%-20%,BOM成本降低5%-8%,产能利用率提升3%-5%,营销服管理费用降低10%-20%(据吉利汽车公告)。

2025年Q4,极氪实现了单季盈利——这是四年来的第一次。2026Q1极氪交付7.7万辆,同比增长86%,平均成交单价接近30万元。极氪9X连续五个月成为50万级豪华SUV销量冠军(据吉利汽车2026Q1业绩公告)。

但极氪的风险并没有消失。 极氪001从月销万辆跌到2000台,主力车型老化的压力已经显现。私有化后没有了美股的融资通道,未来扩张全靠吉利输血。如果整合节奏慢于预期,亏损可能卷土重来。

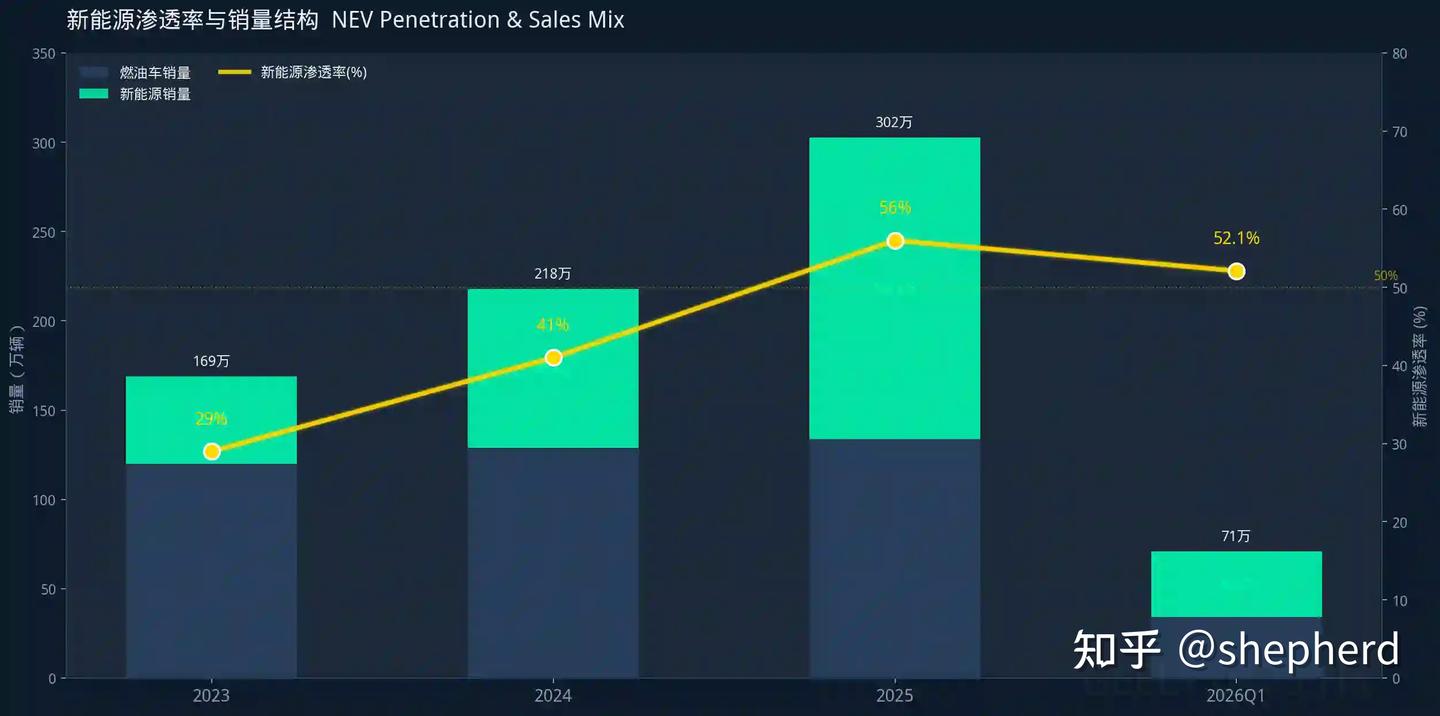

五、海外与新能源:出口翻倍,新能源渗透率却回落了

新能源方面,吉利的转型速度非常快。2023年新能源销量48.7万辆,渗透率29%;2025年168.8万辆,渗透率56%。三年时间,新能源从配角变成主力。

但2026Q1出现了一个值得警惕的信号:新能源渗透率从2025年全年的56%回落到52.1%。

| 新能源指标 | 2023 | 2024 | 2025 | 2026Q1 |

|---|---|---|---|---|

| 新能源销量(万辆) | 48.7 | 88.8 | 168.8 | 36.9 |

| 新能源渗透率 | 29% | 41% | 56% | 52.1% |

| 银河销量(万辆) | — | 49.4 | 124 | 23.9 |

| 极氪销量(万辆) | 11.9 | 22.2 | 22.4 | 7.7 |

| 领克销量(万辆) | — | 28.5 | 35 | 8.2 |

回落的原因不是新能源卖差了,而是燃油车表现太稳。2026Q1中国燃油车市场整体下滑11.9%,但吉利中国星系列依然卖了31.2万辆,市占率不降反升(据华夏时报报道)。这反而说明吉利的"油电双线"策略有它的韧性——在行业下行期,燃油车利润是安全垫。

海外方面,2025年吉利出口42万辆,同比仅增长1%,在头部车企中明显落后(同期比亚迪出口105万辆,奇瑞出口129万辆)。但2026Q1突然爆发:出口20.3万辆,同比增长126%;新能源出口12.5万辆,同比暴增572%——单季度新能源出口就超过了2025年全年。

| 出口指标 | 2024 | 2025 | 2026Q1 |

|---|---|---|---|

| 出口量(万辆) | 41.5 | 42 | 20.3 |

| 出口同比增速 | 57% | 1% | 126% |

| 新能源出口(万辆) | — | ~12 | 12.5 |

海外毛利高于国内,出口占比从2025年的14%跳到2026Q1的29%,直接拉升了整体毛利率(据长江证券研报)。2026年全年出口目标75万辆,从一季度的节奏看,完成的概率不小。

但出海不是没有风险。 车规芯片价格在2026年3-6月暴涨约180%,高端DDR5/LPDDR5涨幅破300%,整车成本承压。吉利高管在业绩会上表示已与供应商锁定价格、套保对冲,但大宗商品的不确定性仍在。此外,地缘政治和关税风险——中东局势、欧盟反补贴调查——都可能打乱出海节奏。

六、结论与风险:赚得多不多?够不够稳?

结论一:吉利的核心利润在变"真"。 剔除一次性收益和汇兑噪音后,核心归母净利润从2023年的53亿增长到2025年的144亿,两年翻了近两倍。2026Q1核心利润45.6亿,同比增长31%。毛利率连续三年上升,费用率在整合后开始下降。这些不是粉饰,是经营质量确实在改善。

结论二:"一个吉利"的整合效应已经开始兑现,但远没到收工的时候。 极氪私有化后首个季度,三费大幅压缩、研发费用化率提升、单车核心运营利润追平比亚迪。但极氪主力车型老化、领克品牌阶段性促销、银河系列在价格战最激烈的10-20万区间——整合的红利和品牌内耗的风险并存。

结论三:出海是吉利的第二增长曲线,但还不稳固。 2026Q1出口翻倍值得关注,但一个季度不能说明问题。全年75万辆的目标意味着后面三个季度要持续高增长。车规芯片涨价、关税壁垒、地缘风险,每一个都可能让节奏打折扣。

结论四:分红是加分项。 2025年每股派息0.5港元,派息总额53.9亿港元,上市以来累计分红超300亿(据吉利汽车2025年度报告)。在利润率还不到5%的车企里,这个分红力度算得上大方。

三个核心风险:

- 单车利润的天花板。 2025年单车核心归母净利润4801元,同期比亚迪约7100元。吉利销量已经突破300万辆,但单车利润还差一截。高端化能拉高均价,但价格战同时在拉低均价——2025年单车均价同比下降7.5%至10.28万元就是明证。

- 极氪整合的不确定性。 极氪虽然单季盈利了,但四年的亏损窟窿还没填完。私有化后失去独立融资能力,全部依赖集团输血。如果整合节奏不如预期,亏损可能反复。

- 资产负债率的攀升。 从55.79%到67.76%,两年涨了12个百分点。虽然主要靠经营性负债撑大(应付账款810亿),但增速需要控制。如果海外扩张加速、资本开支加大,杠杆可能继续走高。