蔚小理跌出造车新势力前三,你认为造车新势力日后发展前景如何?

2025年一季度,五家造车新势力交出了一份让人困惑的成绩单。

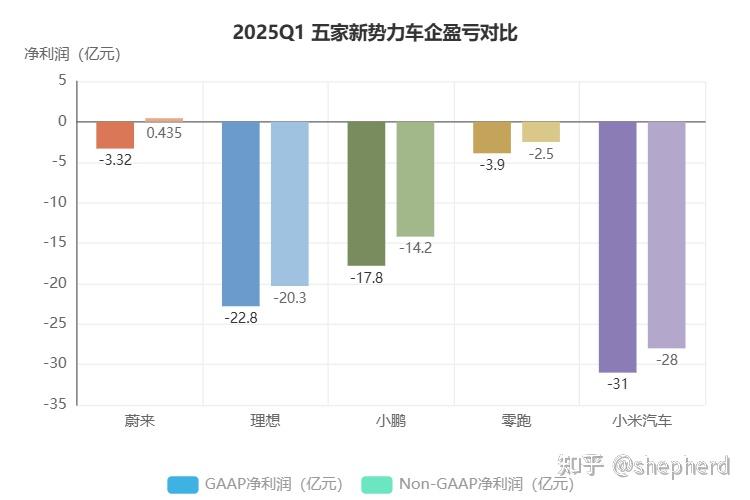

蔚来,营收增长112%,Non-GAAP(非通用会计准则,公司自行调整后的财务口径)下盈利4350万元。理想,营收下滑11%,净亏损近23亿。小鹏,营收下滑18%,亏损近18亿。零跑,营收微增8%,亏损3.9亿。小米汽车,毛利率最高,但经营亏损31亿。

一个长期被视为"最烧钱"的品牌,成了"唯一盈利"的那个。

这篇文章只看数字。我们把五家车企的Q1(第一季度)财报拆开来看,看看到底谁在真赚钱,谁在硬撑,而蔚来那笔"盈利",究竟意味着什么。

一、五张成绩单:先看数字,再下判断

把五家车企的核心指标放在一起,画面比想象中复杂。

营收与增速

蔚来Q1营收255.3亿元,同比增长112.2%,五家中增速最快。理想230亿元,同比下降11.4%。小鹏130.3亿元,同比下降17.6%。零跑108.2亿元,同比增长8%。小米汽车190亿元,同比增长5.1%。(数据来源:蔚来/理想/小鹏/零跑2025Q1财报;小米集团2025Q1财报,据汽车之家2026年5月26日报道)

蔚来的翻倍增长,主要来自交付量的跃升——Q1交付8.35万辆,同比增长98.3%。对比之下,理想交付9.51万辆仅增2.5%,小鹏交付6.27万辆同比下降33.3%。

毛利率:赚钱能力的核心指标

车辆毛利率方面,蔚来18.8%,小米20.1%,小鹏12.1%,理想6.1%,零跑9.4%。

蔚来和小米站在第一梯队。理想的6.1%车辆毛利率,在新势力中垫底——这个曾经以"增程省油钱"为卖点、毛利率一度超过20%的品牌,正在经历价格战的反噬。

盈亏底线

这是最值得细看的部分。蔚来Non-GAAP净利润4350万元,但GAAP(通用会计准则,严格按标准编制的财务数据)口径下净亏损3.32亿元。理想净亏损22.8亿元。小鹏净亏损17.8亿元。零跑净亏损3.9亿元。小米汽车经营亏损31亿元。(数据来源:各公司2025Q1财报,据《财经杂志》2026年5月26日、《国际金融报》2026年5月31日报道)

蔚来的"盈利"是有前提的。Non-GAAP和GAAP之间,差了3.76亿元。这个差额怎么来的,后面会仔细拆。

现金储备

理想943亿元,蔚来482亿元,小鹏420.9亿元,零跑306.3亿元。小米未单独披露汽车业务现金,但集团现金储备远超其他四家。(数据来源:各公司2025Q1财报)

现金是粮草。理想虽然亏损最大,但粮草最充足。蔚来现金并不宽裕,换电站的持续投入还在不断消耗现金。

二、蔚来拆解:盈利了,但"成色"够吗?

第一层:GAAP vs Non-GAAP——3.76亿的差额去了哪里?

先厘清两个概念。

GAAP(通用会计准则)是严格的财务报告标准,所有收入和支出都按实际发生计入。Non-GAAP(非通用会计准则)是公司自行调整后的口径,通常剔除股权激励、可转换债券公允价值变动等"非经常性项目"。

蔚来Q1的差额:GAAP净亏损3.32亿元,Non-GAAP净利润4350万元,两者相差3.76亿元。主要包括股权激励费用、可转债公允价值变动等调整项。(数据来源:《汽车K线》2026年5月26日报道)

这意味着什么?如果你是蔚来股东,看GAAP,公司还在亏钱。如果你是蔚来管理层,看Non-GAAP,公司"刚好"盈利了。

Non-GAAP并非造假,它是行业惯例,美股中概股几乎都披露。但4350万元的Non-GAAP利润,在一季度255.3亿元的营收面前,利润率仅0.17%。这不是"盈利",这是"擦线"。

更关键的是,Non-GAAP的调整口径是公司自己选的。哪些项目算"非经常性",哪些不算,有操作空间。所以当我们说"蔚来盈利了",必须加一个定语:在Non-GAAP口径下,勉强盈利。

第二层:蔚能不并表——电池资产去了哪里?

蔚来有一个独特的资产架构:蔚能(武汉蔚能电池资产有限公司)。

蔚来的BaaS(Battery as a Service,电池租用服务)模式,用户买车不买电池,电池由蔚能持有,用户按月付费使用。蔚来的充换电设备初始投资约64亿元,年折旧约9亿元(5-8年折旧期)。(数据来源:汽车之家2026年5月18日报道)

蔚能2025年净利润约4亿元,资产负债率89.3%,2025年电池采购支出约135亿元。(数据来源:36氪2026年3月报道)

关键问题:蔚能是蔚来的关联方,但不并表。

不并表(不纳入合并报表范围)意味着什么?电池资产和对应的负债,不在蔚来的合并资产负债表上。蔚能的高杠杆——89.3%的资产负债率——不会直接拉低蔚来的财务指标。而蔚能向蔚来支付的服务费、换电收入,却可以计入蔚来的营收。

这不是说蔚能在做假账。不并表在会计准则下有合理性——如果蔚来对蔚能不具有控制权,就不需要并表。但这个架构设计的客观效果是:重资产(电池)留在表外,收入留在表内。

评估蔚来的盈利质量时,需要意识到:蔚来财报上显示的资产和负债,并非其电池业务的全部图景。那些电池、那些负债,在另一张表上。

第三层:利润是"省出来的"还是"赚出来的"?

这可能是最本质的问题。

蔚来Q1经营利润仅6680万元。但同期,研发费用18.85亿元,同比下降40.7%;销售及管理费用34.97亿元,同比下降20.5%。(数据来源:《汽车K线》2026年5月26日报道)

研发砍掉近40%,销售砍掉近20%,两项合计节省约22亿元。而经营利润只有6680万元。

换句话说:蔚来不是"赚"出来的盈利,是"省"出来的。

省费用能撑一个季度,能撑一年吗?汽车行业是技术驱动的行业,持续削减研发投入,中长期的影响不难预想。销售费用的削减,在竞争白热化的新能源市场,同样是一种透支。

再看换电站。据汽车之家2026年5月18日报道,蔚来换电站全国平均日均换电26-28次,盈亏平衡线在60-70次。目前仅约20%的换电站实现盈利。

80%的换电站还在亏损。这些亏损不会直接体现在蔚来的损益表(利润表)上——因为蔚能不并表——但它真实存在,而且持续消耗现金流。

所以,把这三层拆解合在一起看——

蔚来的Q1盈利,是一个在Non-GAAP口径下、通过大幅削减费用实现的、换电站重资产大部分还在亏损的、电池资产隔离在表外的"盈利"。

这不是说蔚来做错了什么。在当前的竞争环境下,降本增效是合理选择。但作为读者和投资者,需要看清楚:这笔盈利的"成色",远没有"唯一盈利"四个字那么亮。

三、理想拆解:从毛利率之王到价格战的代价

理想曾经是新势力中的"利润标杆"。

2023年,理想车辆毛利率一度超过20%,是五家新势力中唯一持续盈利的。但Q1的数据,像是另一个时代——车辆毛利率跌至6.1%,净亏损22.8亿元。

核心原因是价格战。2024年下半年开始,理想L系列全系降价,L6起售价下探至24.98万元,L7/L8/L9同步下调。价格换来了交付量——Q1交付9.51万辆,微增2.5%——但利润被吞噬。

6.1%的车辆毛利率是什么概念?卖一辆30万的车,毛利不到2万。扣除研发、销售、管理等费用后,必然亏损。

再看经营现金流。Q1理想经营现金流-61亿元。(数据来源:据《国际金融报》2026年5月31日报道)

一家现金储备943亿元的公司,经营现金流为负61亿。现金够烧很久,但方向出了问题。靠降价维持销量,等于用利润买市场份额。短期可以,长期不可持续。

理想的转型压力已经摆在面前:纯电车型MEGA的市场表现不及预期,增程路线的天花板正在逼近,价格战还在继续。

四、小鹏、零跑、小米:三种不同的亏损逻辑

小鹏:技术牌能不能打成利润牌?

小鹏Q1营收130.3亿元,同比下降17.6%。汽车毛利率12.1%,综合毛利率20.6%。净亏损17.8亿元。

综合毛利率20.6%,比汽车毛利率高了8.5个百分点。差额主要来自技术服务收入——小鹏在向其他车企输出智能驾驶和智能座舱技术。(数据来源:据经济参考网2026年5月28日报道)

这是小鹏的差异化路线:不只卖车,还卖技术。技术输出的毛利率远高于整车销售。但问题在于,技术收入的规模还太小,不足以覆盖整体亏损。

小鹏的交付量下滑最严重——Q1交付6.27万辆,同比下降33.3%。没有规模,技术变现的空间也有限。

零跑:规模增长,利润未至

零跑Q1交付11.02万辆,同比增长25.8%,五家中交付量增速仅次于蔚来。但营收仅108.2亿元,同比增长8%。

交付量增长25.8%,营收只增长8%,说明单车价格在下降。零跑走的是极致性价比路线,C10/C11主攻10-15万元市场,这个价位利润空间本就极薄。

毛利率9.4%,净亏损3.9亿元。亏损金额是五家中最少的,但也是唯一一家营收没有超过200亿元的。规模不够大,利润就无从谈起。

零跑的优势是亏损可控,现金306.3亿元也还能撑。但性价比路线的天花板也很明显——向上突破需要品牌溢价,而品牌溢价需要时间和投入。

小米汽车:高毛利的亏损

小米汽车Q1营收190亿元,汽车毛利率20.1%,五家中最高。但经营亏损31亿元。

毛利率最高,亏损也最大,原因在"其他费用"——渠道建设、品牌推广、工厂折旧、研发投入,这些固定成本在业务初期很重。小米汽车刚起步,规模效应还没释放出来。

小米的优势是集团输血。手机+IoT的现金流可以持续补贴汽车业务,这种"不差钱"的状态是其他四家不具备的。但也意味着,小米汽车的盈利时间表,取决于集团愿意等多久。

五、深层逻辑:财报背后的行业真相

数据看完了,五家车企的Q1财报,折射出新能源行业的五个深层问题。

问题一:便宜的好车,和活着的车企,能不能兼得?

理想的毛利率从20%跌到6%,蔚来靠降本才勉强盈利,小鹏和零跑的亏损持续。数字背后是一个更扎心的问题——降价,对消费者是好事,但对车企意味着什么?

2024年下半年开始,新势力几乎全员参战。L6卖到了24.98万,零跑C10杀进12万区间。说实话,这对普通家庭是实实在在的好消息。几年前想买一辆智能电动车,起步就是30万,现在15万就能开走一台配置不差的。很多人第一次觉得,好车不再是有钱人的专属。

但硬币的另一面是:每降一次价,就有人为此买单。可能是研发团队被裁掉三分之一,可能是4S店的销售提成再缩一截,可能是工厂的加班费变成了"自愿加班"。蔚来砍掉40%的研发费用省出22亿,才换来了6680万的经营利润——这22亿背后,是多少人的岗位和项目被按下暂停?

更让人不安的是,如果车企撑不住倒了,买车的人怎么办?威马的前车之鉴不远——车主连OTA升级都等不到,售后找不到人,二手残值直接归零。便宜买来的车,最后可能变成一块烫手的铁。

这不是要替车企喊冤,也不是说降价不对。只是想提醒:便宜的好车,和活着的车企,是一个硬币的两面。消费者当然希望越便宜越好,但如果便宜到车企活不下去,最后受损的还是消费者自己。

理想6.1%的毛利率,意味着卖一辆30万的车,毛利不到2万。零跑9.4%的毛利率,注定短期内无法盈利。短期看,消费者捡了便宜;长期看,谁在亏损中还能持续投入,谁才能把车造好、把服务跟上。最终为质量和服务兜底的,还是车企的生存能力。

问题二:毛利率是生死线

新能源车企的综合毛利率,如果低于15%,几乎不可能盈利。研发、销售、管理费用是刚性支出,毛利率不够高,销量再大也是赔本赚吆喝。

理想6.1%的车辆毛利率,是价格战的直接代价。零跑9.4%的毛利率,短期内无法盈利。而蔚来18.8%和小米20.1%的车辆毛利率,至少给出了盈利的可能性。

问题三:Non-GAAP是滤镜,不是真相

蔚来Q1的"盈利",在Non-GAAP口径下成立,在GAAP口径下不成立。这不是蔚来的问题,是整个行业的披露习惯。

Non-GAAP是管理层视角,展示的是"如果剔除那些我们不认为会持续发生的费用,公司表现如何"。但股权激励是持续发生的,可转债公允价值变动也不是一次性事件。看财报,两个口径都要看,GAAP是底线,Non-GAAP是参考。

问题四:资产架构决定盈利呈现

蔚能不并表,是蔚来财报中最值得深究的架构设计。电池资产隔离在表外,换电站的亏损不直接影响蔚来的损益表。这在会计准则下有合理性,但对评估蔚来的真实盈利能力,形成了信息遮蔽。

这不是蔚来独有的做法。汽车行业的融资租赁、电池租赁等业务,都有类似的架构设计。关键在于,作为分析者,需要穿透报表,看到资产和负债的全貌。

问题五:短期盈利和长期投入的矛盾

蔚来砍研发40%、砍销售20%换来了Non-GAAP盈利。但这笔盈利的代价,是长期竞争力的透支。

新能源车是技术密集型行业,智能驾驶、电池技术、平台架构,都需要持续投入。一个季度不投入看不出影响,一年不投入,差距就会在产品力上显现。

理想的943亿现金给了它犯错和调整的空间。蔚来482亿现金加上换电站的持续投入,容错空间要小得多。小鹏和零跑的现金更紧张,但它们也没有蔚来那样的重资产包袱。

六、写在最后

回到标题的问题:蔚来凭什么"唯一盈利"?

答案是——凭Non-GAAP口径、凭大幅削减费用、凭电池资产不并表。这笔盈利是真实的,但"成色"需要打折。

这不是贬低蔚来。在五家新势力中,蔚来Q1的营收增速最快,毛利率也在第一梯队,这些是实打实的成绩。但"唯一盈利"四个字,容易让人忽略背后的代价和条件。

新能源车的竞争,远没到分出胜负的时候。价格战还在打,技术还在迭代,现金流还在消耗。一季度财报是一张快照,不是终局。

真正值得关注的,不是谁在这个季度"盈利"了,而是谁在亏损中依然保持了长期投入的能力和意愿。

在汽车行业,最终的赢家从来不是最先盈利的那个,而是最晚倒下的那个。