奔驰十年:三叉星徽在中国的荣与哀

2016年巴黎车展,奔驰在凡尔赛门展览中心发布EQ概念车,全场灯光聚焦在一辆流线型纯电轿跑上,台下掌声雷动。十年后的今天,这个承载着百年品牌电动化野心的子品牌已经被彻底抛弃,连名字都没能保住——而奔驰在中国市场的销量,也从巅峰时的76.5万辆一路坠落至不足60万辆。一辆车的兴衰,浓缩了一个时代的转向。

一、十年销量:从爬升到坠落

2013年段建军接手奔驰中国时,年销量不过21.8万辆,品牌号召力远不及宝马和奥迪。2020年,奔驰在华销量达到77.4万辆,创下历史纪录。

转折来得很快。2023年12月起,奔驰中国销量开始连续同比下滑,到2026年4月已连续17个月负增长。2025年全年销量57.5万辆,同比下跌19.3%,直接退回2017年前的水平。进入2026年,颓势加剧——Q1仅卖出11.16万辆,同比暴跌27%,是全球平均跌幅6%的四倍多。4月单月只卖了28,376辆,5月不到2.6万辆,连月均3万的及格线都守不住。对比同期竞品:2026年Q1宝马在华14.4万辆(-10%),奥迪12.7万辆(-12%)。三家都在跌,但奔驰跌幅最大,而且甩开了第二名将近一倍。全球层面也好不到哪去——2025年全球销量216万辆,同比下滑10%。

二、销售策略:从"坐商"到"骨折价"

2015到2020年,奔驰靠"汽车发明者"的品牌光环过着好日子。典型的坐商模式——展车摆进4S店,客户自己上门,热门车型还要加价等配额。经销商赚得盆满钵满,厂家也坐享高溢价。

2022年底开始变天。特斯拉率先挥刀降价,比亚迪仰望U8登场,蔚来、理想、问界密集进攻30万以上价位。奔驰的反应明显慢了半拍——当新势力用直营模式把价格透明化的时候,奔驰还在依赖经销商体系层层加价。等意识到价格体系守不住时,终端已经崩了。

现在什么情况?C级、E级综合优惠5到10万元,GLB最低配杀到14.49万——这台车指导价可是29.59万起。EQE优惠19万,S级优惠超过20万。这不是打折促销,这是在打自己的脸。

库存系数逼近2.0(行业安全线是1.5),部分区域经销商库存高达3.2。81.9%的经销商存在价格倒挂,卖一台车的毛利是-25.5%。2025年全国退网4S店近5000家,日均13家关张,其中奔驰关停了112家门店。

三、新能源困局:EQ系列全面溃败

2016年EQ品牌亮相时,奔驰画了一张大饼:2025年新能源销量占比50%,2030年全面电动化。

结果呢?2019年11月上市的EQC,起售价57.98万,本质是GLC油改电,续航只有340公里,还搞出"锁电"——OTA升级后续航从340km缩水到270km,400多名车主集体维权。此后EQE、EQS、EQE SUV陆续推出,但都未能扭转局面。2024年奔驰确认停用EQ独立子品牌,回归原有命名体系。

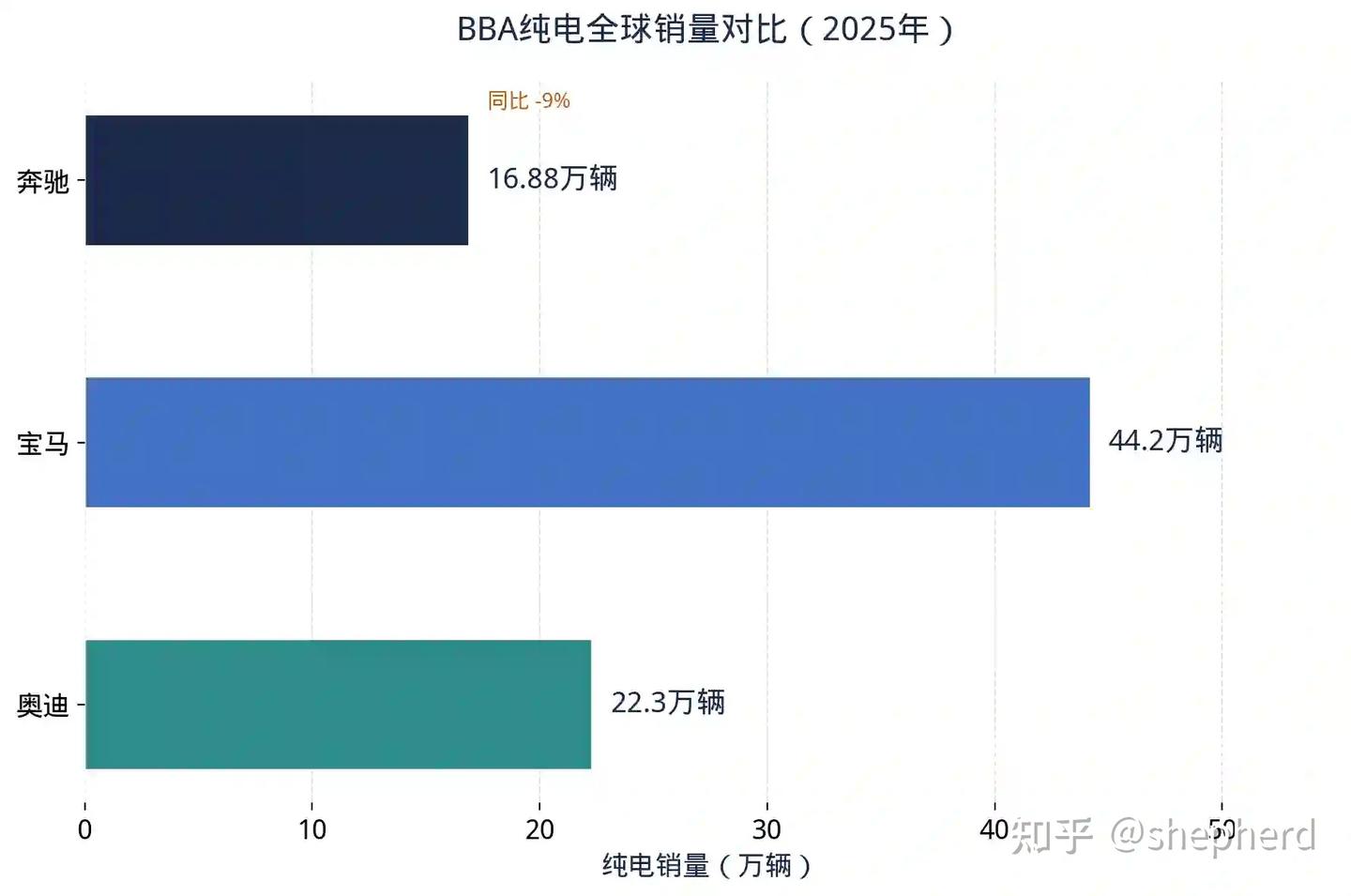

最扎心的是纯电CLA。2025年11月上市,售价22.9万起,被寄予走量厚望。但实际月销:2月21辆、3月358辆、4月52辆、5月161辆,累计不到1800辆。同价位的比亚迪汉EV,单月就能卖超过1万辆。2025年奔驰纯电全球销量16.88万辆,而宝马44.2万辆、奥迪22.3万辆,连特斯拉的零头都不够。

内部已经在讨论停产纯电CLA的可能性。腾势合资项目同样令人唏嘘——2010年戴姆勒与比亚迪50:50成立腾势,被寄予厚望,但14年累计销量才勉强过万。2024年9月,比亚迪收购了奔驰手中剩余的10%股权,腾势彻底与奔驰脱钩。讽刺的是,比亚迪独资后的腾势D9销量一路走高,这恰恰说明问题不在中国市场不需要高端新能源,而在奔驰自己的产品力和体制。

五、财报十年:从"印钞机"到利润腰斩

利润端的崩塌比销量更触目惊心。

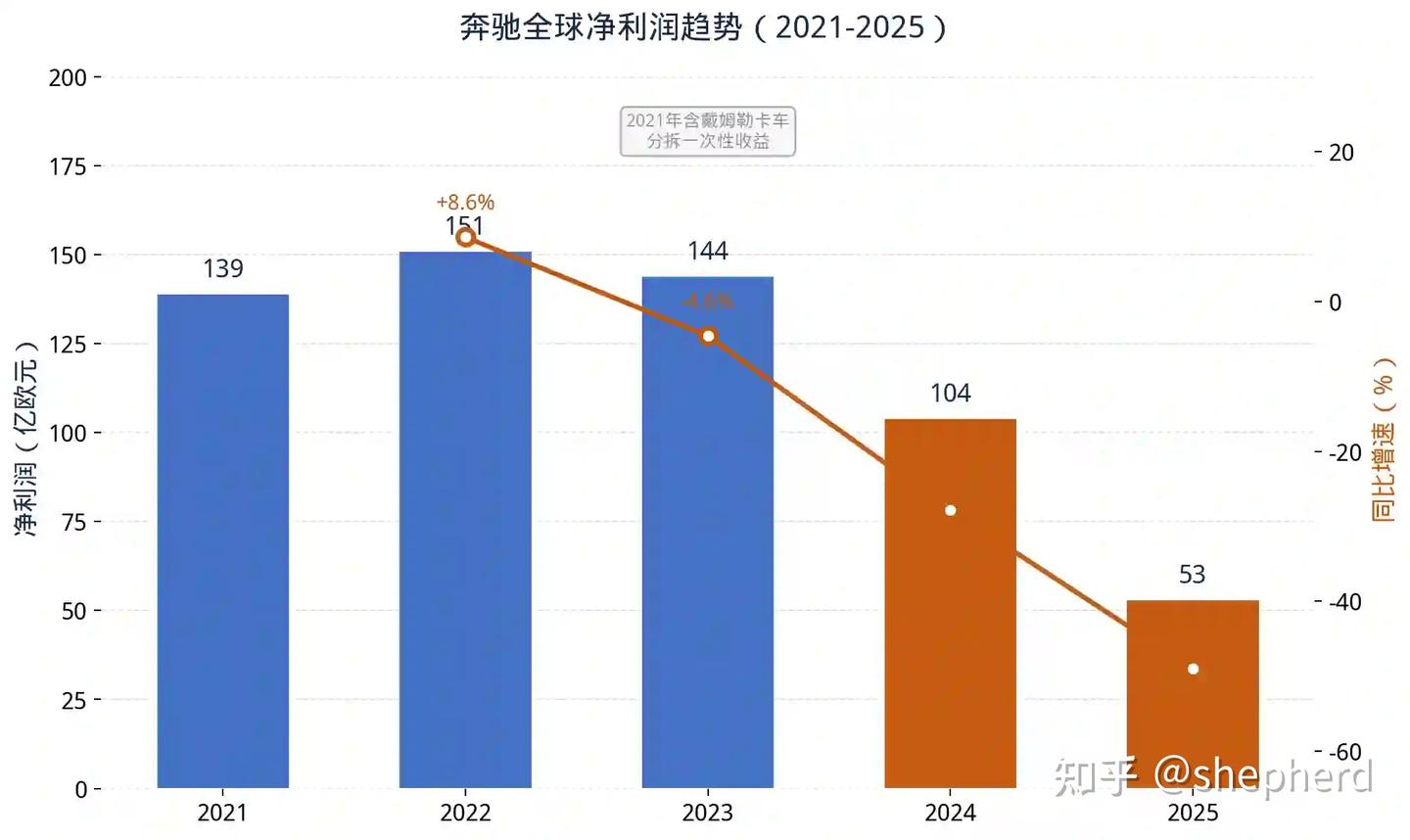

2021年奔驰净利润238亿欧元(含戴姆勒卡车分拆的一次性收益,调整后EBIT为139亿),堪称豪华品牌的印钞机。此后逐年下滑:2022年151亿,2023年144亿,2024年104亿,到2025年仅剩53亿——同比暴跌48.8%,四年蒸发超过75%。2026年Q1更不乐观,营收316亿欧元(-4.9%),净利润14.33亿欧元(-17.2%),下滑趋势没有任何止跌迹象。

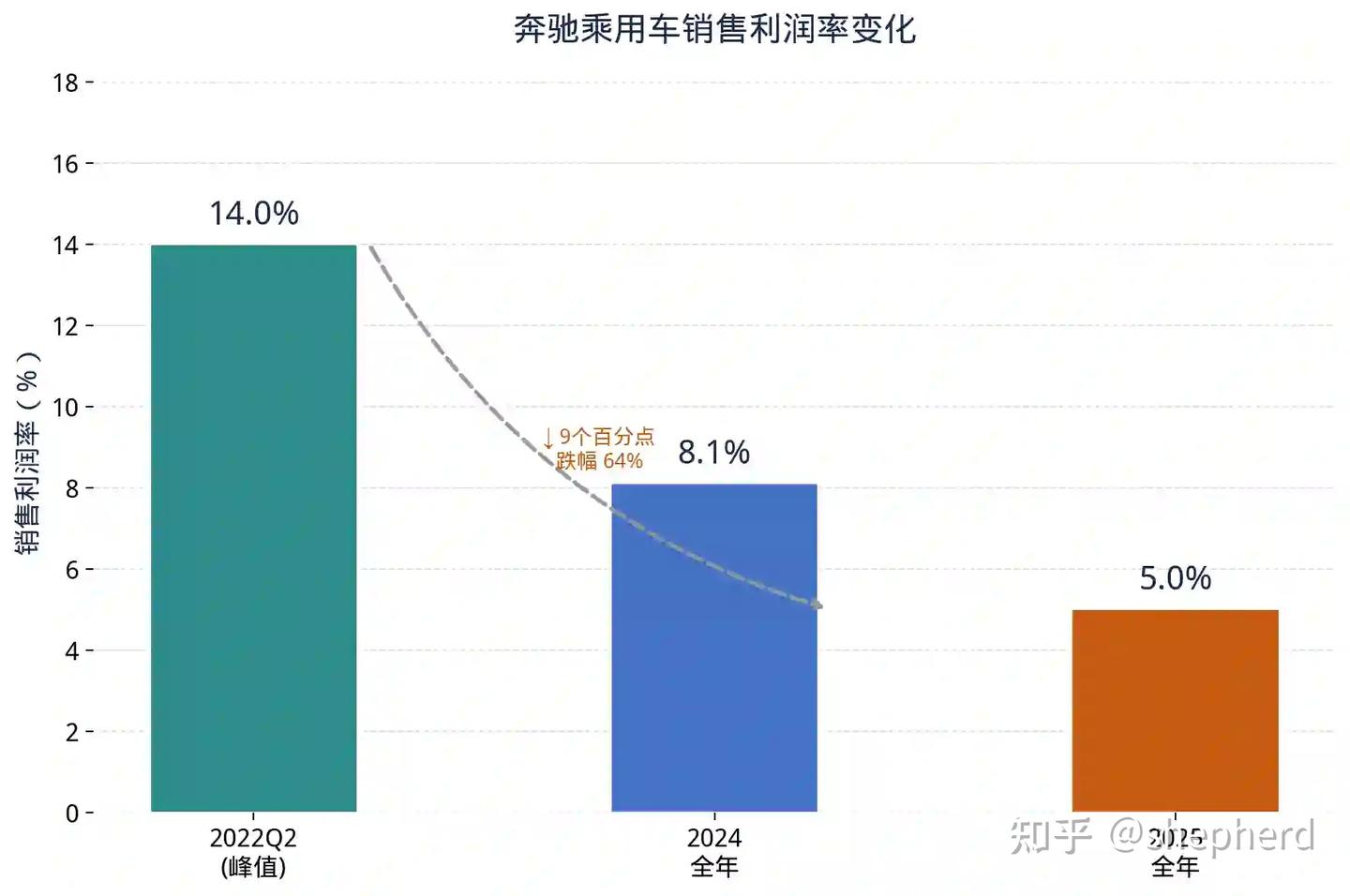

销售利润率从2022年Q2的14%巅峰跌至2025年的5%。全球营收从2019年的1727亿欧元降到2025年的1322亿欧元。

中国区的恶化速度更快。营收从2021年峰值254亿欧元跌至2025年的165亿欧元,同比下滑29%,是全球三大市场(欧洲、北美、中国)中跌幅最大的。单车平均售价也从7.1万欧元降到6.81万欧元。换句话说,消费者不仅买得少了,还越来越不愿意为三叉星徽多掏钱——品牌溢价正在被重新定价。

六、深层分析:奔驰到底输在哪里

"既要又要"的战略困局。 CEO康林松2020年提出"像奢侈品一样思考和行动",目标走超豪华路线、拉高单车利润。但同时又舍不得放掉销量份额。奢侈品逻辑要控量提价,保份额就得降价走量,两条路互相矛盾。奔驰在中间反复摇摆,既没守住溢价,也没保住市场。

速度差。 从2016年EQ品牌发布到真正推出有竞争力的纯电产品,奔驰花了将近六年。六年时间,比亚迪从电池供应商成长为全球新能源销量冠军,蔚来建好了换电网络,问界M9在50万以上市场年销近12万辆。技术迭代的速度,早已不是传统车企的节奏能跟上的。

消费者心智迁移。 麦肯锡调研显示,中国高端电动车消费者最看重的是"技术兑现能力"(61%),而"品牌历史积淀"只排到28%。三叉星徽的故事,在电动化时代讲不动了。30万以上市场,自主品牌份额从2022年的16.7%飙升到2025年的约41%,2026年有望突破50%。

超豪幻觉。 奔驰想往迈巴赫上面够,又放不下C级走量市场。结果高端被蔚来ET9、问界M9抢走客户,中端被特斯拉Model Y和小米SU7分流。问界M9在50万以上市场年销近12万辆,这个数字比奔驰很多车型的全年销量都高。国内豪华车市场2025年整体保持正增长,奔驰却大幅跑输大盘——不是市场不行了,是奔驰掉队了。

1886 年,卡尔·本茨造出第一辆汽车时,他的车间里只有三个人。2026 年,奔驰总部用一纸公文告诉 9 万个三个人:时代变了,你们不再是这个时代的必需品。这 140 年的故事,前 130 年叫"发明汽车",后 10 年叫"被汽车重新发明"。一个品牌的衰落,不是财务报表上的数字跳崖,是 9 万张工资条、几千家 4S 店的库存表、无数个工程师深夜关掉招聘网站时的沉默。他们每一个人都曾经相信,自己站在一个永远不会倒的品牌身后。没有什么东西是永远的。连方向盘都在被取代,何况握方向盘的人。