增程车5月暴跌25%:不是技术路线不香了,是消费者的算盘变了

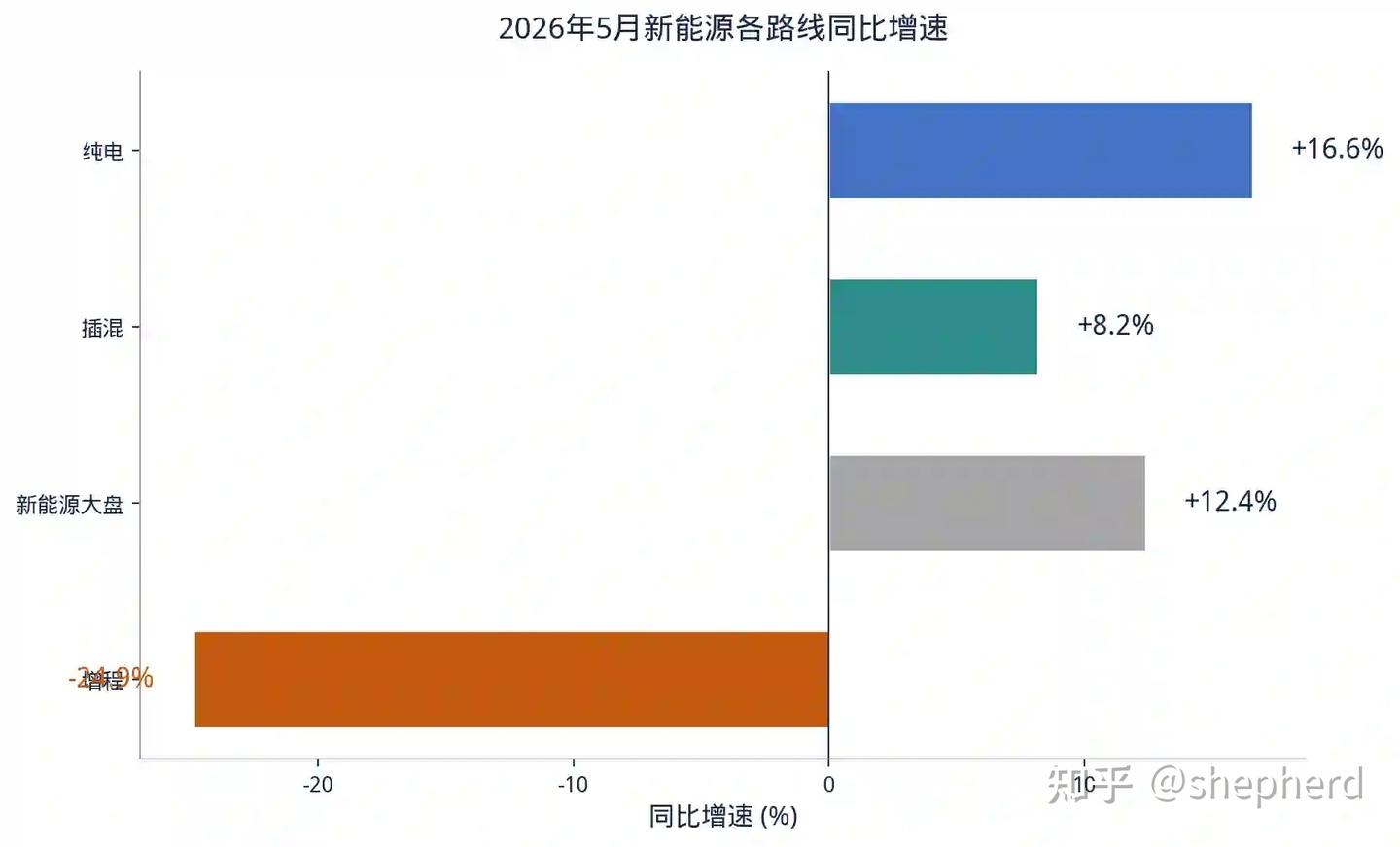

2026年6月11日,乘联分会发布了5月销量数据。增程车型批发9.5万辆,同比下跌24.9%。

近五年最大单月跌幅。新能源销量前十的榜单上,提供增程版本的车型只剩问界M6一根独苗。放眼全市场,月销突破5000辆的增程车只有三款——问界M6、问界M7、上汽大众ID.ERA 9X。

同一个月,纯电车型批发88.6万辆,同比增长16.6%;插混也在涨。新能源大盘两位数增长,唯独增程在跌,而且是断崖式的跌。

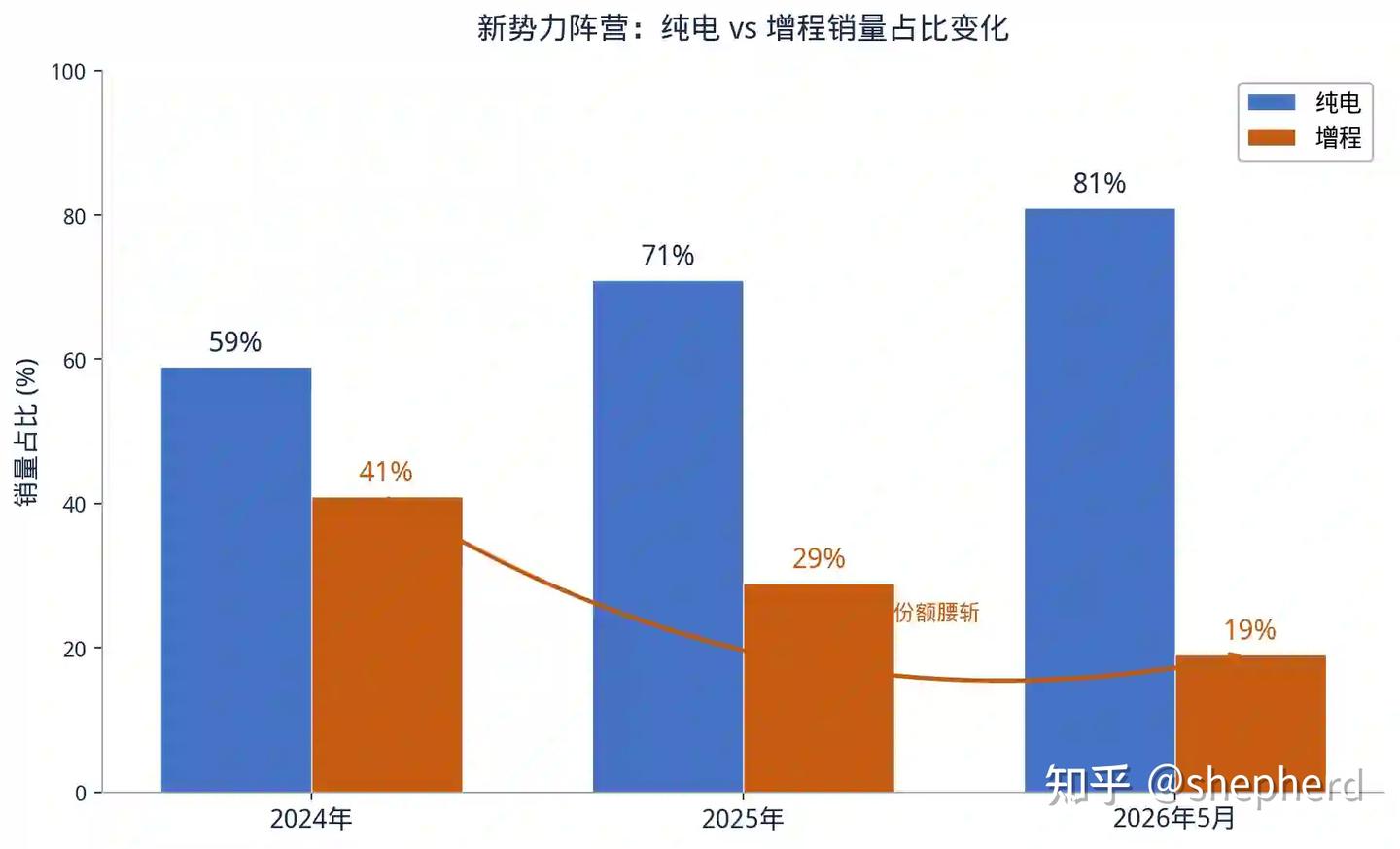

更刺眼的是结构变化。新势力阵营里,纯电与增程的销量比从2024年的59:41,到2025年的71:29,再到2026年5月的81:19。两年时间,增程在新势力里的份额从41%被压缩到19%。

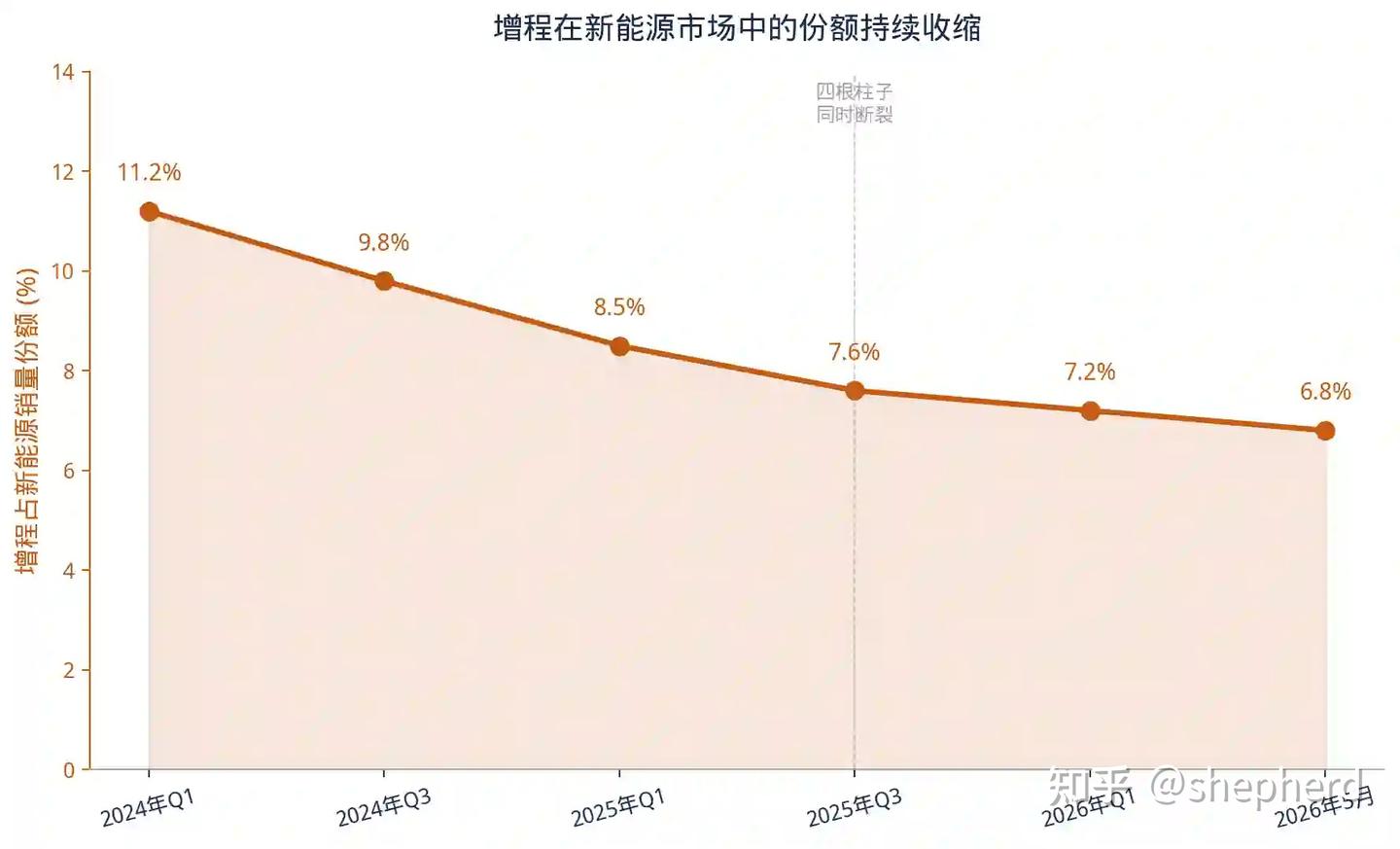

两年前,理想L系列、问界M7轮流霸榜,"可油可电"一度占据新能源市场的半壁江山。如今增程在新能源里的份额已经缩到7%。

这不是小幅波动,是一个技术路线的生存空间正在被肉眼可见地压缩。

四根柱子同时被锯断

增程的火爆,从一开始就不是技术碾压,而是特定阶段、特定环境下的红利。支撑增程站稳脚的,是四根柱子:油价低、电池贵、充电难、政策宽。2026年上半年,四根柱子同时被锯断了。

第一根:油价。

国家统计局数据,5月汽油价格同比涨幅23.5%。增程的核心逻辑是烧油发电,属于两次能量转换——燃油先转化为电能,再驱动电机,热效率远不如传统燃油车直驱。油价便宜的时候,这个短板可以忍。油价一涨,增程长途行驶的油耗直接暴露在账面上。原本打算买增程的人算了一笔账:馈电油耗8-9.5L/100km,比同级别燃油车还费油,那这台发动机图什么?

第二根:电池成本。

2022年碳酸锂价格飙到60万一吨,大电池纯电车型贵得离谱,十几万根本买不到靠谱的纯电车。增程用小电池配增程器,成本可控,成了普通人拥抱新能源的"性价比最优解"。

如今电池成本连续两年下行。同一款车,增程版的售价反而比纯电版高,同级纯电和增程的价差基本抹平了。十几万就能拿下续航六七百公里、快充拉满的纯电车,增程在价格上的护城河干涸了。

第三根:充电基建。

截至2026年4月底,全国公共充电桩已达490.7万个,同比增长29.6%。高速服务区超快充覆盖率超过98%,跑长途在服务区充不上电的场景越来越少见。800V高压平台大规模上车,充电15分钟补能400公里,体验开始接近加油。

续航焦虑——增程最大的卖点——正在被基建的速度吃掉。当纯电续航普遍突破600公里、快充15分钟补能400公里的时候,"可油可电"从刚需变成了备选。

第四根:政策。

2026年起,新能源购置税从免征调整为减半,享受减免的增程纯电续航门槛提升至WLTC 100公里,静态测算约40%的增程车型受影响。上海等限牌城市收紧免费绿牌发放,多地已对馈电油耗提出更严标准。增程享受的政策红利正在收窄。

四根柱子不是先后倒的,是同时断的。油价涨、电池降、充电快、政策缩,四个变量在2025年下半年到2026年上半年同时到位,增程赖以生存的"特定阶段红利"被连根拔起。

30万分水岭:消费者的算盘变了

增程的衰退不是均匀的,它在按价格带劈开。

30万元以上的市场,增程还守得住。问界M9上市24小时大定破2万;问界M8一季度增程版卖了1.5万辆,纯电版不到5000辆;4月下旬上市的问界M6首月交付突破2万辆。在这个价位段,消费者要的是"冰箱彩电大沙发"的极致体验,这些配置本身吃电,需要大电池高功率供电撑着;硬派越野的极端工况又需要一台发动机兜底。30万以上,发动机不是累赘,是保险。

30万以下就是另一副面孔了。小鹏GX上市12小时大定2.48万辆,听上去很猛,但纯电版占比超过一半。零跑C10近一年的买家里,八成以上选了纯电版。15-25万元区间,消费者优先算的是总拥有成本——充电便宜、保养便宜、不用加油,纯电的账算得更明白。

一位传统车企高管说得直白:高端车型上冰箱彩电大沙发这套体验本身吃电,硬派越野的极端路况需要发动机兜底,所以在30万以上的车上增程依然是个不错的方案。但"不错的方案"和"主流选择"之间,差着十万八千里。

消费者的算盘其实很简单:当我花钱买一台发动机,是因为我真的需要它,还是因为我害怕我不需要它?2026年的答案越来越清晰——30万以下,多数人发现他们并不需要。

数据不会说谎:纯电在逆转增程

新势力阵营的数据最说明问题。

2024年,新势力纯电与增程的销量比是59:41,增程占了四成。2025年,比例变成71:29,增程缩到三成不到。2026年5月,纯电占比81%,增程只剩19%。

一年之内,新势力每卖出5辆车,只有不到1辆是增程。两年前这个数字是2辆。

理想的自家数据更说明问题。乘联分会秘书长崔东树说得很直白:"增程跌得这么狠,主要是因为理想转型力度太大。"2025年5月理想交付40856辆,那时候纯电i6还没上市,几乎全是增程;2026年5月理想交付33350辆,其中i6已经连续三个月单月突破2万辆,留给L系列增程的只剩1万辆上下。理想一家的增程单月减量接近2.9万辆,而全行业的同比减量约3.15万辆——92%的减量来自理想一家。

连增程路线的缔造者都在掉头,信号比任何分析报告都响亮。

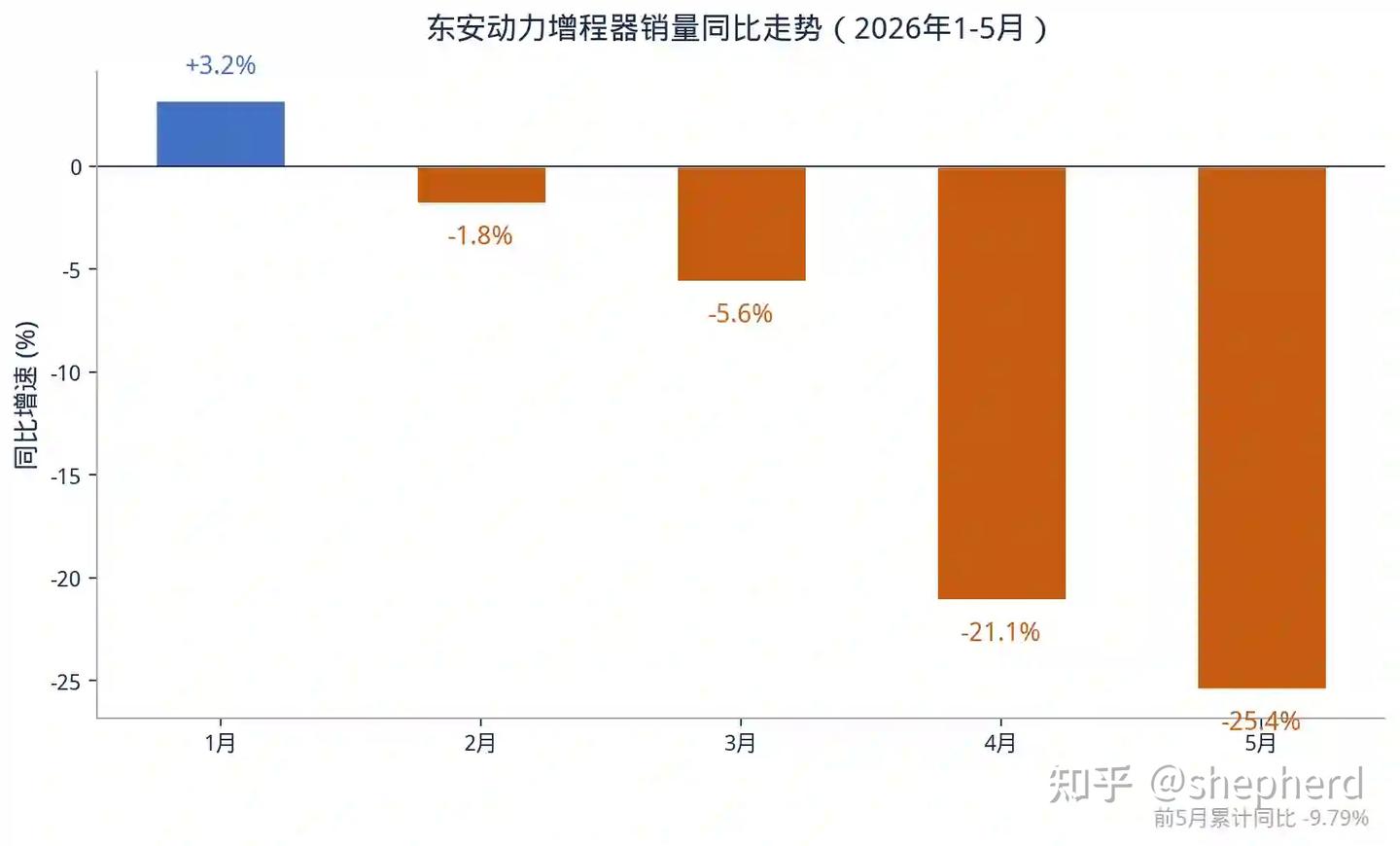

增程器供应商的数据也在同步走坏。东安动力为小鹏、岚图等车企配套增程器,4月发动机销量同比下滑21.1%,5月再跌25.44%,前5个月累计下滑9.79%——几乎和增程大盘的9.7%跌幅贴着走。

54款增程新车排队上市:一场集体式的决策时差

这是整件事里最魔幻的部分。

增程车5月暴跌25%,创近五年最大单月跌幅。新能源前十只剩一根独苗。消费者的脚已经投了票。

然后你看看2026年的产品规划——还有54款增程新车要上市,是2024年的近三倍。

谁在做这些车?小鹏,曾经最坚定的纯电信徒,何小鹏2024年底亲自站台发布鲲鹏超级增程,宣布增程和纯电"长期共存"。现在小鹏GX增程版上市了,纯电版销量反超增程版。G9L增程版进了工信部目录,MONA L05增程版也披露了续航参数。一个曾经信誓旦旦"纯电才是未来"的品牌,增程产品线比谁都长。

智己,上汽旗下的纯电高端品牌,2026年推出了LS8增程版。阿维塔,长安+华为+宁德时代三方打造,一开始纯电打天下,2026款07 Elite的增程版铺满了宣传页面。极氪也在增程路上。

合资品牌更是一窝蜂。上汽大众ID.ERA 9X、8X,东风日产NX8开启预售,广汽丰田计划为新一代汉兰达和赛那推出增程版。上汽荣威家越07、北汽极狐问道V9、东风奕派M8,增程版一个接一个。

小米汽车在工信部变更生产准入的申报中,新增了增程式电动乘用车产品品种,首款增程SUV计划下半年亮相。

一边是终端销量五年最大跌幅,一边是产品矩阵三倍扩张。这帮车企是集体瞎了?不是瞎,是刹不住。

一辆车从立项到上市要走两到三年。2026年下半年要交付的这54款增程新车,立项时间在2023年、2024年初。那个时段增程是什么处境?销量年年涨,理想问界霸榜,何小鹏喊出"长期共存",智己和阿维塔纷纷跟进。整个行业的共识是——增程不是过渡,是答案。

在2023年的会议室里,决定上一款增程车,是最稳妥、最政治正确的选择。那时候如果有人拍桌子说"两年后增程要跌25%",他大概率会被当成唱反调的。

但汽车行业的决策时差就是这么残酷。你今天在PPT上画的饼,要等两年后才能端上桌。而市场不会等你。

东安动力5月中旬还在公开放话,说有重要客户的产品下半年要上市,公司正在做产能准备,预计全年增程器销量比去年还要大幅增长。东安的判断和54款新车的逻辑一样——立项了,投了钱,不能停。但市场已经给出了自己的答案:5月在售增程车型62款,月销破5000的只有3款。

62款车抢3个名额,淘汰率95%。这是增程赛道的真实竞争烈度。

宁德时代倒是更聪明。4月刚把增混专用的骁遥电池升级到第二代,纯电续航拉到600公里。零跑D19背了80.3度的电池,理想L6才35.8度,两年翻了一倍多。供应链赌的是——活下来的增程都会是大电池增程。只是大电池增程离纯电越近,那台大多数时间沉默的发动机就越尴尬。当一辆增程车背着80度电池、用上800V快充,它和纯电的差别就只剩这台发动机了。

增程不是没价值,是价值在收缩

增程不会消亡,但它的价值正在从一个"主流方案"收缩为一个"特定场景的补充"。

适合增程的领域,目前看有三块。

高端家庭出行。 30万以上的大六座、大七座SUV和MPV,冰箱彩电大沙发的高功率用电需求,加上长途自驾的兜底心理,增程在这个细分里依然有说服力。问界M9、M8的增程版销量能撑住,就是证明。但这个市场的容量有限,撑不起54款新车。

硬派越野。 极端工况下发动机的可靠性和补能灵活性,纯电暂时无法完全替代。方程豹豹系列、坦克Hi4-T这类产品,增程/混动路线有实际价值。但硬派越野本身就是小众市场。

海外市场。 乘联分会数据显示,5月增程占新能源出口比例从一年前的2.0%升到4.4%,约1.9万辆,消化了当月增程批发的两成。在快充网络稀疏的中东、东南亚、拉美市场,续航焦虑是真实存在的。理想已经和沙特、阿联酋的经销商签约,三季度以L系列增程车型进入中东。这个出口方向正在成为增程车的一条活路,但目前体量还不大——把出口剥掉,5月国内增程的实际跌幅会更难看。

增程的未来,大概率是从"可油可电的主流选择"退守为"特定场景的理性方案"。它不会像功能机那样被淘汰,但会像插电混动曾经经历的那样,从聚光灯下退到舞台边缘。

最讽刺的是,增程车正在用"越来越像纯电"的方式自救——大电池、800V快充、纯电续航300公里起步。当一辆增程车80%的时间都在当纯电开,那台发动机的存在感就越来越弱。为它多付钱的理由,正在一个又一个价格带里消失。