追尾了,最高可赔20万的交强险为什么只赔2千?

生活中不乏这样的例子:为了省钱或抱侥幸心理,只买了个交强就上路。某天,不小心追尾了别人,自己全责。去定损修车,对方车辆维修费5000,自己修车费3000,总共8000。

报保险却被保险公司告知只赔偿对方修车2000,剩余6000全部自己个人承担!

可是交强险最高不是可以赔20万吗?怎么就只有2000了?不应该全部由保险公司承担吗?如果你也是这样想,那么建议花几分钟好好看完这篇文章。

1

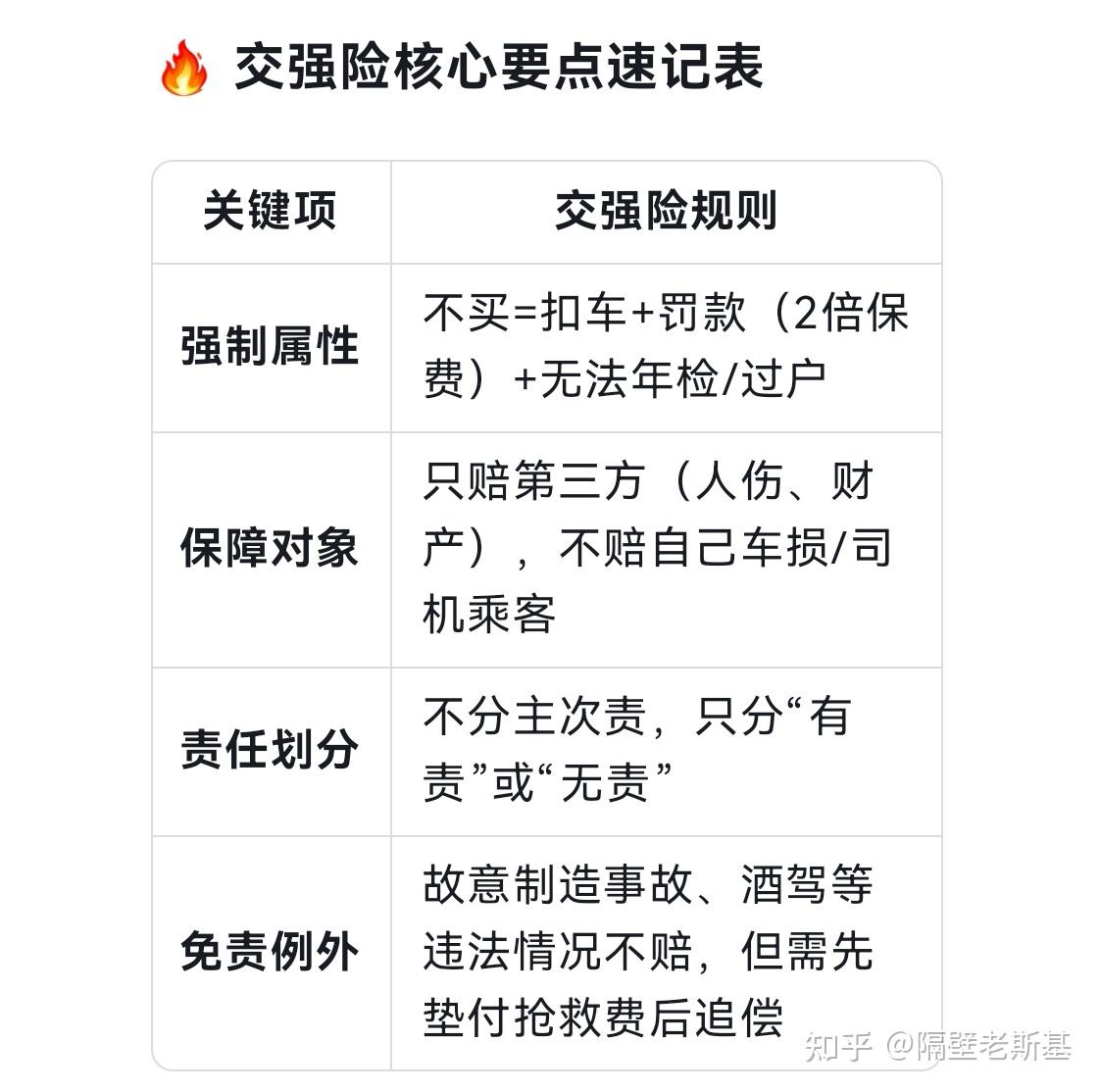

交强险(机动车交通事故责任强制保险),所有上路行驶的机动车强制投保,没有不能开车上路,这一点想必各位新老斯基都清楚。但是,却不一定知道:交强险在车险当中,仅仅只是作为“低保”的存在。

为什么说它只是“低保”?来看看它的额度划分:

自己责任的情况下,导致第三方死亡伤残最多赔18万;医疗费用最多1.8万;财产损失最多2000。总共20万,而且交强险是只赔别人,不赔自己。所以这就解释了文章开头为什么保险公司只赔偿2千,剩余的个人承担。

此时肯定有不少靓仔自信的说:我开车从来没出过事,我就只买一个交强险!!

👉 那么请接着看下一张图 ↓↓↓

在报侥幸心理前,可以先评估下自己能否承担试错成本!

血泪建议:交强险只是低保!商业三者险不可少!

2

(1)交强险的特点:

①强制购买,不买不能上路、年检和过户

②只能赔别人,不能赔自己

③只分有无责任,不分主次责

④合法驾驶情况下,有没有责任都会赔偿

(2)交强险基础保费:

(3)交强险浮动费率:

ps:不同省份的浮动比例略有不同,以当地为准!

省钱秘籍:小额事故(如500元以下)可考虑自费,避免因出险导致次年保费上涨!

新车/过户车首年按基准价:

- 950元(6座以下)

- 1100元(6座及以上)

----------

燃油车的交强险还有一个好基友:车船税——根据车辆的排量征收,一般和交强险一起缴费,每年都需要缴纳~

新能源车免征车船税!

3

车险作为转移风险的有效手段,平时都不会多看一眼,甚至会遗忘其的存在。但是一旦发生意外的时候就能挽救一个甚至是几个家庭。

而交强险只是满足了车辆能上路行驶的最基础条件,赔付能力远远不足。不可为了贪图便宜或者心存侥幸而忽视商业险的重要性,更不可直接“裸奔”!

或许有很多人觉得车险就是个坑,是为了多收钱,不起作用;开车很多年了,从来没有发生过事故,不需要;买了保险,发生事故的时候这也不赔、那也不赔……这些就不多说了,仁者见仁,智者见智。

那么你今年的交强险花了多少钱?

👉 评论区留言~

到站,下车~

(免责声明:本文内容仅供参考,不构成投保建议,具体保障范围以保险条款为准。投保人应根据自身实际情况作出投保决策并承担风险。)