车险理赔会影响第二年保费吗?

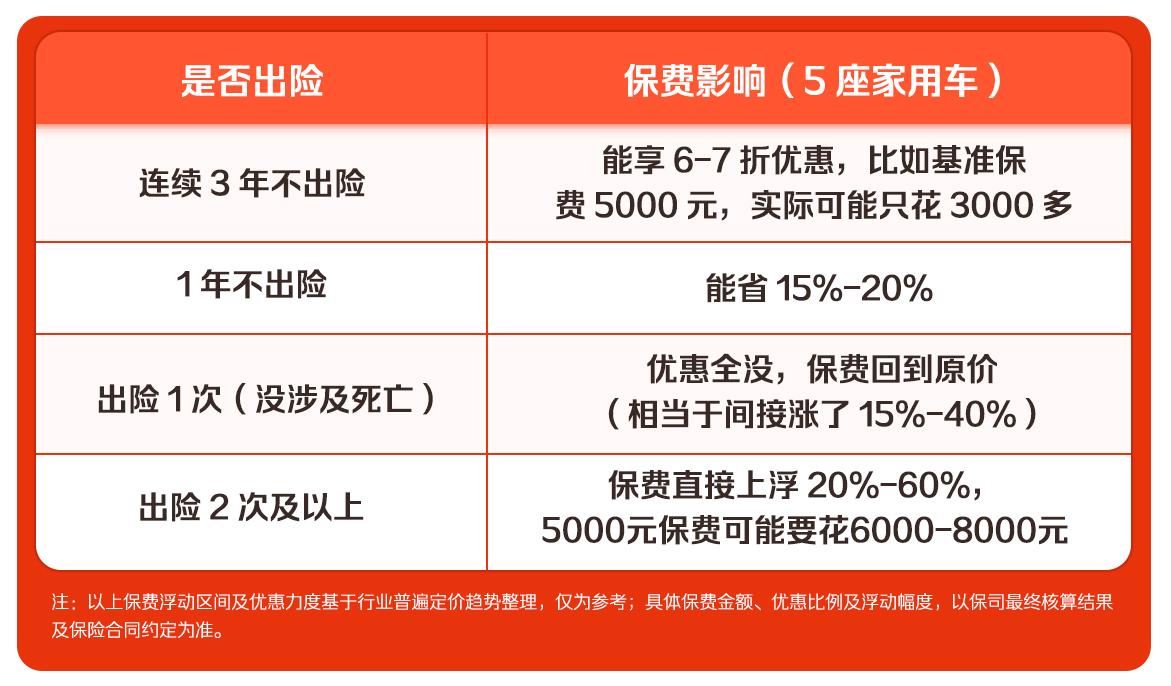

车险保费浮动有明确规则,不是所有理赔都会让保费大涨,核心看 4个关键因素:出险类型、出险次数、理赔金额、驾驶记录。保险公司本质是按“风险评级” 定价,出险越少、开车越规矩,风险评级就越低,保费折扣越给力;反之,出险多了优惠会缩水甚至涨价,而且这个影响会持续近3年,一次事故理赔可能让后续几年都没优惠。

交强险看国家统一标准,商业险看保险公司浮动规则,只要摸透规律,就能既享保障又省保费。

l 交强险:国家定死规矩,浮动明确

交强险是强制险,保费浮动全国统一(少数地区略有差异),只看“有责任出险次数”,和赔多少钱没关系。

简单说,交强险出险1次就是“优惠清零”,多花几十到一百多块,影响不算大,但也别不当回事。

l 商业险:优惠力度大,影响也更明显

商业险(车损险、三者险这些)的优惠空间更大,浮动规则主要看 “近3年出险次数”,还会叠加驾驶记录。

这里要划重点:开车接打电话、闯红灯、超速这些安全类违章,会让商业险保费额外上涨 10%-50%,相当于“雪上加霜”!

了解清楚保费浮动的规律后,其实不用被动接受涨价,掌握这4个实用小技巧,就能主动控制保费涨幅,少花冤枉钱。

1. 小剐小蹭别轻易走理赔

维修费用就几百块,或者没超过商业险保费10%的(比如商业险5000元,就是500元以内),建议自费修。一次小额理赔丢了后续3年的优惠,算下来反而亏得多,年出险次数尽量控制在0-1次最划算。

2. 不同事故,理赔选对方式

自己撞墙、蹭马路牙子(单方事故),损失没超1000 元,自费修,超了再走商业险。

蹭到别人车(双方事故),对方损失≤2000 元,走交强险理赔(不影响商业险优惠),超了再动商业险。

涉及人身伤亡,千万别私了!立刻报警+走保险,避免后续扯皮。

要是双方损失都小(合计≤1000 元),想私了的话,一定要留好书面协议、现场照片和转账记录,防止对方反悔。

3. 开车守规矩,别让违章添负担

闯红灯、超速、开车玩手机这些违章,不仅要罚款扣分,还会让保险公司觉得风险系数高,商业险保费可能额外涨钱。好好开车零违章,就是在省钱!

4. 续保选对渠道,多省一笔是一笔

不同保险公司的商业险浮动规则有差异,续保前可以多方比价。

若是人保的车主,可以在中国人保APP查看自己的理赔记录,测算自己的车险费用。

车险到期前15-30天,打开中国人保 APP首页→车险续保,系统会自动同步车辆、出险信息,点击算费会一键算出最优报价。可以自主搭配方案,调三者险保额、加保附加险。

续保完成,保单实时生效。电子保单可在APP随时查看使用,理赔可线上办理,不用跑网点。

车险理赔的核心是“该用就用,别滥用”,小损失自费保优惠,大风险靠保险兜底,就像 DRG 医改后大家选百万医疗险一样,适配自己的才是最好的。

希望以上对您有用。