为什么电车普遍比油车重、对路面的破坏更大,却一分钱养路费都不用交?你觉得电车该交养路费吗?

我看到很多答案说“应该给油车加排放税”:实际上这就是新能源车车主的“我真有一头牛”时刻。

燃油车车主交税早就交麻了,每开100公里就得交20块税,每年还得交保有税,都认命了,不认的换了新能源车。但是新能源车免税减税全靠税则滞后、无法选中,一旦税则调整则必然命中。这就是为什么一旦有媒体吹风说要调整税则给新能源车加税就会导致新能源车车主群起而攻之。

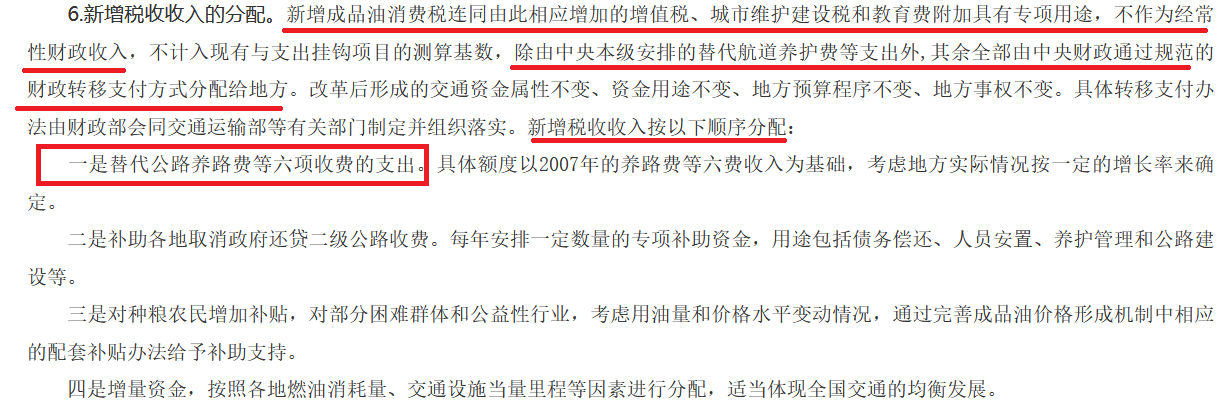

另外,成品油消费税确实是用于替代养路费的。根据 国发〔2008〕37 号《国务院关于实施成品油价格和税费改革的通知》原文第六条:

新增的成品油消费税收入由中央财政统一转移支付,仍属于交通资金属性,分配顺位第一就是养路费。

在当前税则下,乘用车主要涉及的税种是:

消费税,属于价内税,税基为乘用车出厂成本价格(进口车为报关价格),按照发动机气缸容量(即排气量)确定征税比例,同时作为增值税的税基。出厂开票时单次计税征收,后续流转不征收。

购置税,按照开票价格的固定百分比计税,车辆初次登记时征收,后续变更登记时不郑州。

超豪华小汽车消费税,按照增值税的税基计算,若超过一定金额即征收。同样是初次登记时征收,后续变更登记时不征收。

车船税,按照气缸容量确定固定税额,每年和交强险一起收取,属于车辆保有税。若无气缸容量概念则直接免税。

成品油消费税及附带城建税、教育附加:按照成品油消费量收取,属于车辆保有/使用税。

看出bug有那些了吗?

1、纯电动乘用车没有气缸容量概念,消费税、车船税直接免除。随着消费税被免除,增值税税基同步减少,使得后续增值税、购置税的税额一并减少。

2、纯电动乘用车不消耗成品油,不仅免除了成品油消费税,还一并免除了城建税和地方教育附加。成品油消费税减少,直接导致了转移支付用于地方公路养护、二级公路还贷的资金不足;城建税减少就更不用多说了,城市更新都是要钱的。

3、纯电动车没有气缸容量概念,车船税这种保有税也免除了。

4、营运车辆正在纯电动化,这部分产生利润的车辆行驶里程大,理应比非营运车缴税更多,然而目前这些车辆的纳税和行驶里程完全无关。

本质来说还是钱的问题。今年第一季度连上海都没法保证财政自给率达到100%了,全国财政情况已经非常严峻。前些年大干土木造出的各类公路都是要维护的。

不过我倒是觉得乘用车和商用车、营运和非营运应该采取两套税则。

商用车的北斗定位系统100%覆盖,可以顺理成章使用行驶里程和重量作为税则划分。营运乘用车会稍微复杂一些,考虑到2017年RTM就在新能源车里面强制安装了,拿到里程数据也不困难。

乘用车的消费税、车船税可以统一改为按照最大驱动功率确定税率:所有类型汽车都有功率概念,不存在无法选中;电动机的扭矩输出特性已经可以保证正常行驶时体验很好,大功率完全是享受型消费,理应多缴税;减少对柴油乘用车和自然吸气乘用车的歧视,鼓励新能源车车企选用大排量自然吸气发动机提高保电性能。

钱的问题总得解决,现在是燃油车车主已经榨不出钱了,所以轮到新能源车车主来承担了。