腰斩的比亚迪

25万元的比亚迪大唐刚刚亮相的那天,星空君的汽车讨论群就没消停过。

群里的消息一条接一条刷新,有人在发配置表,有人在算性价比,有人已经下了订单。一次发布会,演变成了一场全民参与的汽车盛宴。

大家讨论的焦点只有一个:这款车的性价比,已经到了让同级别竞品"无地自容"的地步。

24小时内订单突破3万台。

星空君想起了自己常说的那句半开玩笑的话:别去招惹比亚迪。

无论是同级别的汽车品牌,还是整个行业的价格体系,没有人能在它的"价格大杀器"面前保持镇定。

但是,正当所有人都在为大唐的火爆欢呼时,比亚迪掏出的2026年一季报,却给这股热情浇了一盆冷水,营收下滑,净利润更是被"腰斩"。

作为新能源车领域最耀眼的国产品牌,比亚迪身上到底发生了什么?

1

从高速狂奔到踩刹慢行

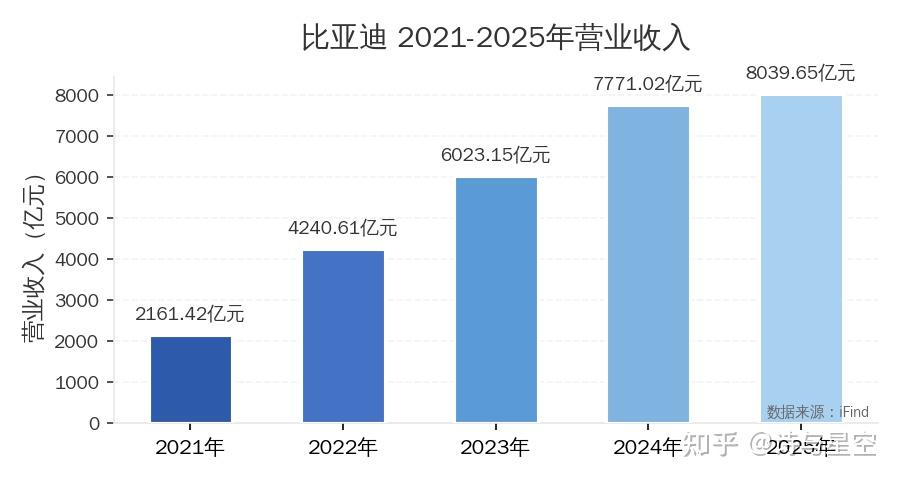

先来回顾比亚迪刚刚交出的2025年成绩单。

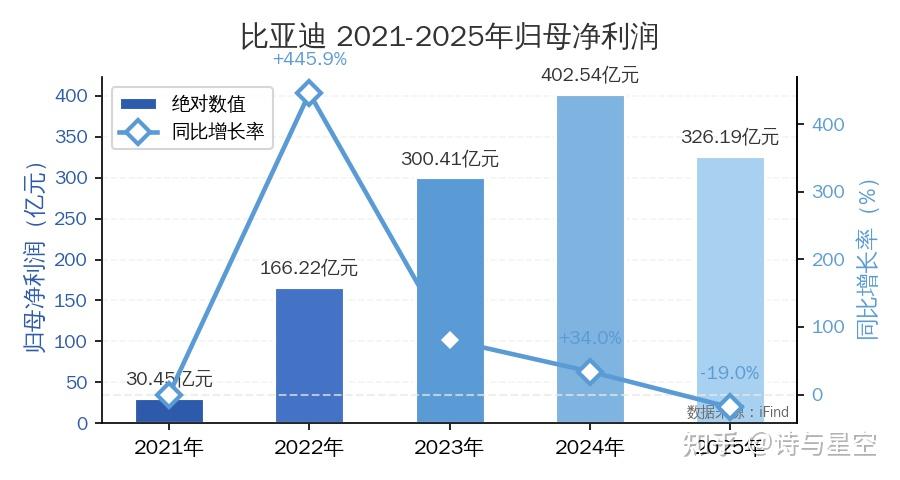

全年营业收入8039.65亿元,同比仅增3.46%。这个增幅,放在两年前还是29%,三年前更是高达38%。归属于上市公司股东的净利润为326.19亿元,同比下降18.97%。这是2021年以来,比亚迪年度净利润首次出现负增长。扣除非经常性损益后的净利润更是下滑34.12%,利润质量已经出现明显的放缓迹象。

当然,单纯看增速率是不公平的。8000亿级的营收体量,每增长1个百分点就意味着数百亿元的收入增加。

但资本市场看的是增长动能,当这个动能从高能状态跌入低能状态,市场的估值逻辑就会发生根本性变化。

为什么会出现这种"收敛"?答案来自三个层面。

第一,基数膨胀到了惊人的规模。

从4000亿跨越6000亿、7000亿再到8000亿,在如此巨大的营收基数上保持高速增长,本身就是一场"极限挑战"。

即使是世界级的汽车巨头丰田,当年销售规模达到1000万辆后,增速自然也会走上放缓之路。这不是比亚迪的问题,而是所有巨头的命运。

第二,价格战仍在继续。

2024-2025年,国内新能源车市场的价格战打得难解难分。特斯拉多次降价,各大国产品牌纷纷以价换量,比亚迪也难以独善其身。

这场混战的代价直接反映在毛利率上,2025年全年毛利率17.74%,较2024年的19.44%回落了1.7个百分点。别看似只是1.7个百分点,放在8000亿的营收规模上,这就是百亿级的利润损失。

第三,手机部件业务碰到了"天花板"。

一个业界并非人尽知的信息是,比亚迪同时也是全球最大的消费电子产品组装企业之一,为华为、小米组装手机,为苹果组装iPad。

2025年这块业务营收约1552.37亿元,较2024年的1596亿元略有下滑。全球智能手机市场趋向饱和,这块业务已经很难再贡献显著增量。更严峻的问题是,由于芯片等核心元器件的价格波动,这块业务的毛利率也在被压缩。

2

季报:毛利率回升,利润却被腰斩

如果说2025年年报是增速"失速",那2026年一季报就直接"急转直下"了。

一季度营收同比下降,归母净利润更是同比跌去55.38%。

然而,一季度毛利率环比回升1.4个百分点至18.81%,是近一年来的最高水平。这是一个极其重要的信号,说明比亚迪的核心业务还是健康的,主营业务赚钱的能力并没有恶化。用行业术语说,"赚钱效率"在回升,只是"赚钱规模"被压低了。

为什么毛利率回升了,净利润却被腰斩?

原因主要有两个。

一个是海外业务带来的汇兑损益,此前比亚迪在全球大规模投资建设生产基地,欧洲、东南亚、南美等地的工厂建设产生了大量汇率波动损失。比亚迪的海外业务占比超过38%,汇率波动对利润的影响被显著放大。

另一个是营收规模的收缩。在收入下降的情况下,固定成本难以同比削减,销售费用、研发支出、管理费用等期间费用的刚性让利润空间被进一步压缩。

据此可以判断,比亚迪的核心竞争力并没有衰退。一季度的利润下滑,更多是"外部冲击"的结果,而不是"内部衰退"的迹象。

3

现金流,需要重点关注的指标

一般来说,季报的现金流量表参考价值有限。由于结算周期的缘故,大多数企业都是年底集中回款,季报数据往往波动较大。但是,比亚迪的一季报现金流量表,需要额外关注。

因为它的变化趋势太过明显。

2026年一季度,经营活动现金流量净额仅有27.90亿元。这个数字是什么概念?对比一下,2024年同期是几百亿级别的规模,而现在只有不到三十亿。

一方面,比亚迪正在全球范围内大规模投资建设生产基地。欧洲、东南亚、南美等地都在建设整车或组装基地。工厂建设是前期大量投入、后期慢慢回收的过程。尽管以投资性现金流为主,但辅助产生的经营性现金流支出也比较多。这就好比一个人在买房装修的时候,虽然最终会住进舒适的新家,但装修期间的现金支出是巨大的。

另一方面,比亚迪在快速扩充产能。2025年全年销量达到460.24万辆,产能的快速扩张需要大量资本性支出,同时也会产生大规模的经营性现金流支出。比亚迪在全国各地建设的新能源车生产基地,每一个都是"吞金兽",在产能释放之前需要持续输血。

4

业务版图

汽车业务是绝对的核心。2025年,汽车及相关产品实现营收6486.46亿元,占总营收的80.68%。毛利率达到20.49%。

但汽车业务的增速也在放缓。全年销量460.24万辆,较2024年的约427万辆增长约7.8%。这个增速,与两年前的"爆发式增长"有明显放缓。

手机部件及组装业务正在逐步退潮。这是全球智能手机市场趋向饱和的大背景下,比亚迪电子的自然选择。

5

出海成功

比亚迪的海外收入,正在以惊人的速度攀升:2023年境外营收1602亿元,占比26.60%;2024年爬到2219亿元,占比28.55%;2025年一口气跳到3107.41亿元,占比超过38%。

2025年整车出口突破百万辆,同比增长1.4倍,位居中国新能源汽车出口榜首。这是一个里程碑式的数字。

2026年一季度海外销量约32万辆,同比更是大涨55%。足迹遍及120个国家和地区,累计出口超过208万辆。

这些数字背后,是比亚迪正在从"中国品牌"向"世界品牌"进军的坚实足印。

比亚迪的海外战略已经演变为产品出口+本地化生产。不仅要把车卖出去,还要在当地建工厂、设研发中心、布充电网络。这种"深度本地化"模式,虽然成本高、周期长,但能够最大程度地消化政策风险和运输成本。

比亚迪的出海成功,为中国汽车品牌探索了一条可复制的路径。

过去,中国汽车出海多半是"低价打量",靠价格优势捞一把。但比亚迪正在证明,中国汽车也可以靠"技术+品牌+服务"的组合拳,在海外市场站稳脚跟。