【出海系列】2025中国汽车出海全景复盘与2026全球战略布局展望!

【出海系列】2025中国汽车出海全景复盘与2026全球战略布局展望!

FRPMTORT2025中国汽车出海全景

2026全球战略布局展望深度解析|附直观数据图表“墨西哥强势崛起,奇瑞蝉联出口冠军,比亚迪以145%的同比增速领跑头部阵营——2025年的高增长背后,是产品力与区域策略的双重兑现。”

全文架构一览

2025年

整体出口再创新高

出口国结构性转变初现

头部车企竞争格局之变

头部车企出海模式之变

2026年

展望迈向高质量出海新阶段

2025年:整体出口再创新高

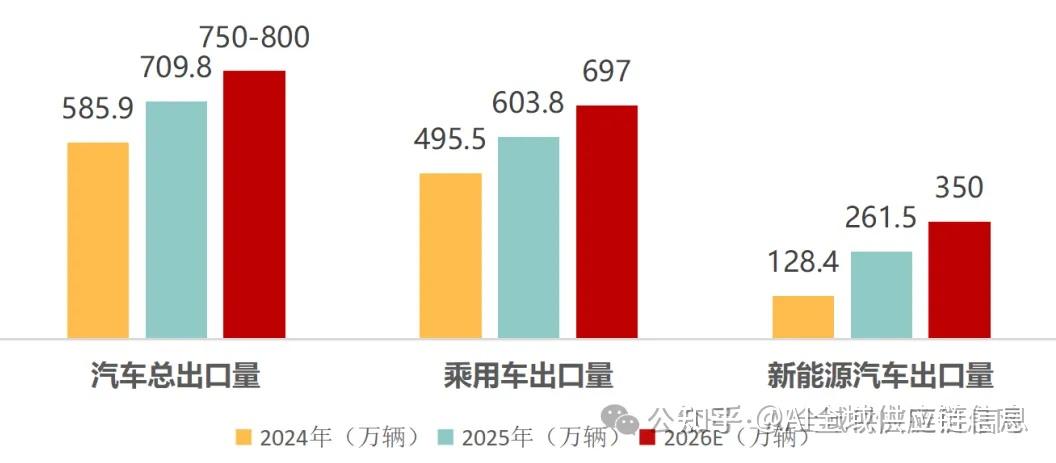

2025年,中国汽车出口量约709.8万辆,同比增长21.1%,连续3年位居全球第一。其中,新能源汽车成为绝对增长引擎,占总出口比例近37%,细分品类表现亮眼。

商用车、乘用车

结构上,乘用车仍是主力。商用车出口106万辆,同比增长17.2%;乘用车出口603.8万辆,同比增长21.9%。

新能源车、传统燃油车

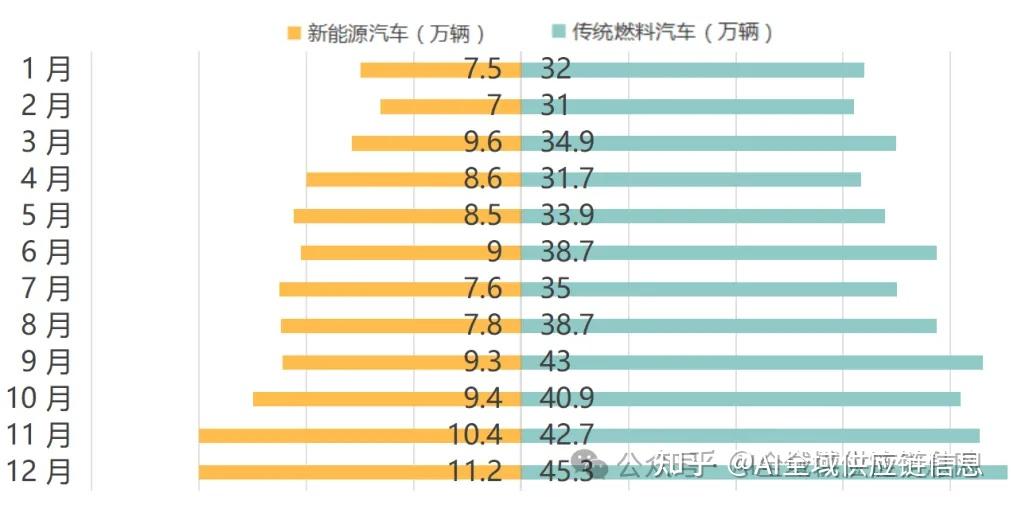

新能源汽车出口达到261.5万辆,同比激增103.7%,已成为中国汽车出口的核心增长引擎。其中,新能源乘用车出口253.2万辆,同比增长104.3%,新能源商用车也增长86.8%。而传统燃油车出口448.3万辆,同比微降2%,已进入平台期甚至小幅回落。

插混车、纯电车

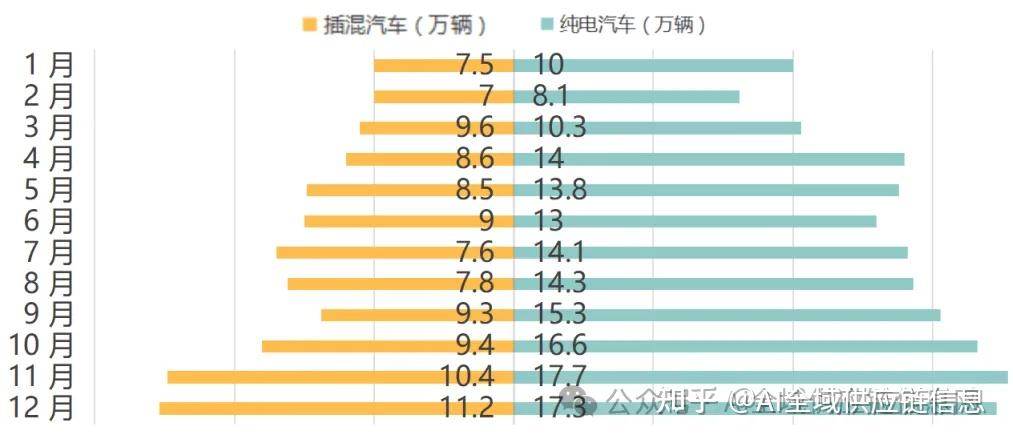

插混车型出口增速达2.3倍,成为增长最快的板块;纯电动车出口164.6万辆,增长66.7%。

2025年商用车及乘用车月度出口销量

2025年新能源车及传统燃料车月度出口销量

2025年插混车及纯电车月度出口销量

2025年:出口国结构性转变初现

2025年,中国汽车出口格局发生显著变化,向全球多点开花全面转型。从区域看,传统主力市场俄罗斯因政策与地缘因素出口下滑52%,而墨西哥、中东、东盟迅速补位。墨西哥跃升为中国第一大整车出口目的地,全年出口超57万辆;阿联酋、沙特、泰国等市场增速均超60%。核心市场更迭:俄罗斯(-52%),墨西哥(+36%)、阿联酋(+60%)、巴西(+25%)、英国(+55%)、澳大利亚(+71%)等市场实现爆发式增长,需求旺盛。比利时、墨西哥、英国成为新能源核心市场,位居新能源出口国前三。

2025年前10个月,中国对“一带一路”沿线国家新能源汽车出口占比达70%,拉美、中东、东南亚成为新增长极。

整车出口国家排名

新能源车出口国家排名

2025年:头部车企竞争格局之变

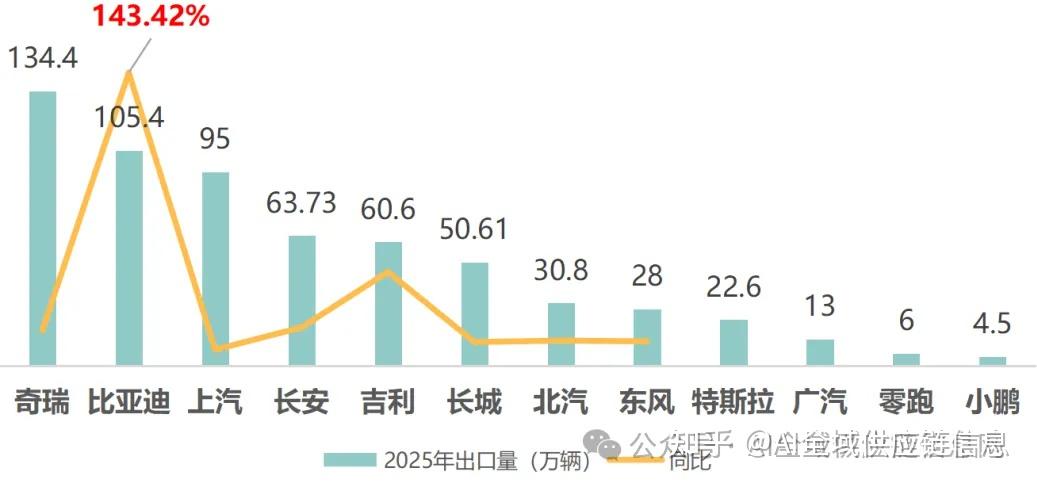

2025年,中国车企海外拓展成效显著,车企梯队化出海,呈现“黑马突围+头部引领”的良性竞争格局,行业整体海外竞争力持续提升:奇瑞蝉联冠军,连续23年位居中国品牌乘用车出口第一。2025全年出口134.4万辆,同比增长17.4%,占总出口18.9%,覆盖120+国家和地区。新能源新突破,全年销售新能源903,847辆,同比增长54.9%;产销规模、增速稳居行业前列。比亚迪成最大黑马,全年出口105.4万辆,同比激增145%,排名从第6跃升至第2,12月单月出口13.3万辆,同比增长120%,创历史新高,其新能源产品对其海外扩张的拉动作用尤为明显。上汽紧随其后,出口95万辆,位居第三。长安出口64万辆、吉利出口61万辆、长城出口51万辆,稳步增长。新势力表现亮眼:小鹏出口4.5万辆,同比增96%;零跑突破6万辆。

2025年头部车企出口量及同比

2025年:头部车企出海模式之变

目前,比亚迪、奇瑞、小鹏等中国车企正加速海外工厂加速落地,推动本土化生产,形成多区域生产布局。供应链与智能化生态同步出海,出海模式已从“产品出海”全面升级为“产业链、生态出海”。

预计2026年“生态出海”将进入加速落地期,本土化产能、渠道与技术的协同能力,将成为中国车企深耕海外市场的核心竞争力。近两年,头部车企海外建厂特点如下:东南亚成为必争之地,泰国成制造中心。比亚迪、上汽、吉利、长安、奇瑞、长城等多家车企重点选址泰国;巴西则成为美洲战略支点,辐射南美市场,以规避贸易风险,降低物流成本。在全球电动化浪潮下,多数海外工厂计划于2025-2026年投产,头部车企在核心市场规划高产能,如长安墨西哥工厂规划50万辆、特斯拉墨西哥工厂规划200万辆,而柬埔寨、阿曼等中小市场则以小产能适配本地需求,约1万—5万辆。比亚迪、奇瑞等传统车企是出海主力,新势力则以代工模式轻资产布局欧洲,整体呈现发展中国家侧重性价比车型与KD组装、发达国家主攻高端电动车与技术合作的差异化策略。

头部车企海外建厂汇总表(2024-2027年)

2026年展望:迈向高质量出海新阶段

2026年,中国汽车出海将继续乘势而上,加速实现从“量”向“质”的关键转型。在规模扩张的同时,本地化、生态协同与合规能力将成为核心竞争力。

01 四大核心机遇整体规模持续扩大,本地化生产提速。据车百会、中汽协等多方预测数据,2026年中国汽车海外销售规模预计达750万—800万辆,同比增速10%—20%;其中乘用车出口将达697万辆;新能源汽车出口约350万辆,近两年复合增长率达60%—65%;海外本地化生产量有望突破100万辆。长期来看,2030年前后海外销售规模预计达1000万辆,半数实现“海外生产、海外销售”。

2024-2026E汽车整体出口数据

市场布局深化:“全球南方”为主战场,双轮驱动成型。

2026年,中国汽车出海重点聚焦“一带一路”市场,前景深远。2025年1–10月,中国对沿线国家新能源汽车出口占比已达70%。市场格局正形成“新兴市场放量+发达市场突破”双轮驱动:阿联酋、巴西、泰国、比利时成为增长主力,欧洲则继续作为高价值智能电动车型的增量高地。产品端,插混和增程车型成为新增长点;合作端,战略协同成效显著。海外产能加速落地,生态出海全面升级。产业出海已升级为“整车+智能化+电池+零部件+服务”一体化生态模式。截至2026年,中国车企海外已投产工厂年产能超200万辆,规划产能约300万辆,海外生产比例正冲击50%。车企战略分化但共识明确:出海是共同支点。国内车市面临“承压、去库存、竞争加剧”,但无论传统车企还是新势力,2026年均将“出海”视为关键增量来源与品牌跃升通道。

新势力押注高增长换生存

零跑、鸿蒙智行瞄准百万辆级目标;

小米设定55万辆目标;

蔚来目标45.6–48.9万辆;

普遍设定同比增幅34%–120%。

传统自主车企

依托体系化能力稳健推进

比亚迪出口目标150万辆;

长安出口75万辆,同比+17.7%;

东风出口60万辆;

吉利目标增长50%–80%,达60万辆;

广汽出口25万辆,同比+92%。无论是激进还是稳健,向全球要增销量、树品牌,已成为2026年每一家车企的必答题。

2026年海外销量目标

02 关键外部挑战

在机遇背后,2026年两大北美政策变动带来显著挑战。

墨西哥:自2026年1月1日起,墨西哥对非自贸协定国家进口整车关税20%→50%,削弱中国汽车性价比优势,倒逼企业加速本地化生产。

加拿大:自2026年1月起,为中国电动汽车设置配额4.9万辆/年,关税100%→6.1%,既打破出口停滞、重塑价格竞争力,更成为中国车企叩开北美市场的关键突破口,助力车企快速抢占加拿大平价市场,车企利润显著提升。

这些政策变化标志着:单纯依靠出口贸易的红利正在消退,本地化制造、合规准入、供应链韧性将成为2026年出海成败的关键分水岭。(本文依据公开资料整理汇编)

2025年的高光背后,是产业能力的厚积薄发;2026年的挑战面前,更需战略定力。

今年,中国汽车出海已进入“深水区”。单纯依靠出口红利的时代正在终结,本地化生产、合规能力与生态协同将成为决胜关键。唯有真正扎根当地、尊重规则、共建生态,才能在全球市场赢得长期份额——这不仅是挑战,更是从“出口大国”迈向“汽车强国”的必经之路。

【出海系列】深度分析 我们将继续推出,敬请持续关注GZH【AI全域供应链信息网】!

END声明:本报告为AI全域供应链信息网编辑部制作,根据第三方数据进行整理,供行业市场提供参考,未经许可,任何组织和个人不得以任何形式翻版、复制、发表或引用。