【出海系列】中东市场:土耳其、沙特、阿联酋成核心,新能源渗透率5年增速275%,四大零配件出口138亿美元,比亚迪、奇瑞、上汽等全面破局

📌 原文链接:https://mp.weixin.qq.com/...

2025全面破局

2026出海深耕

深度解析|附数据图表

中东作为中国车企出海的核心增量市场,2025年迎来市场规模稳步增长、新能源转型加速的关键阶段。土耳其、沙特、阿联酋三大市场占据区域96.4%的销量份额,成为出海核心锚点。

全文架构一览

01整体格局:土耳其、沙特、阿联酋霸榜中东96.4%份额

02区域竞争:中国品牌多市场破局,比亚迪增速超4倍

03出口格局:头部车企稳盘,TOP3出口超47万辆

04零部件出海:四大品类出口超138亿美元

05未来趋势:2026新能源渗透率冲15%,本地化成竞争关键

06出海建议:锚定三大核心市场,打造全链路竞争能力

01 整体格局

土耳其、沙特、阿联酋霸榜中东96.4%份额

2025年中东主要6国汽车总销量达265.6万辆,土耳其、沙特、阿联酋三大核心市场合计销量占比96.4%,成为出海核心锚点,其余市场展现出高增速潜力,成为增量补充。

核心市场销量、同比

土耳其136.8万辆,同比+10.49%;沙特85.7万辆,同比+3.6%;阿联酋33.6万辆,同比+5.3%。

高潜力增量市场

埃及(M1-11)54.7%、卡塔尔(H1)27.0%、阿曼(H1)17.8%。

(点击图片放大查看)

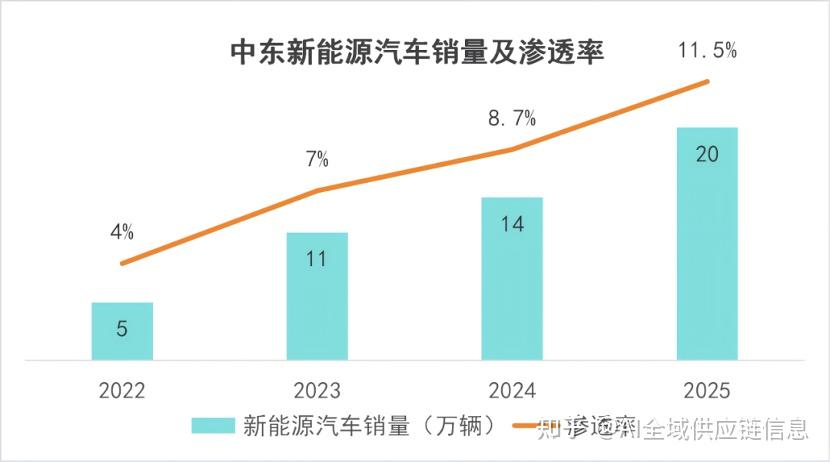

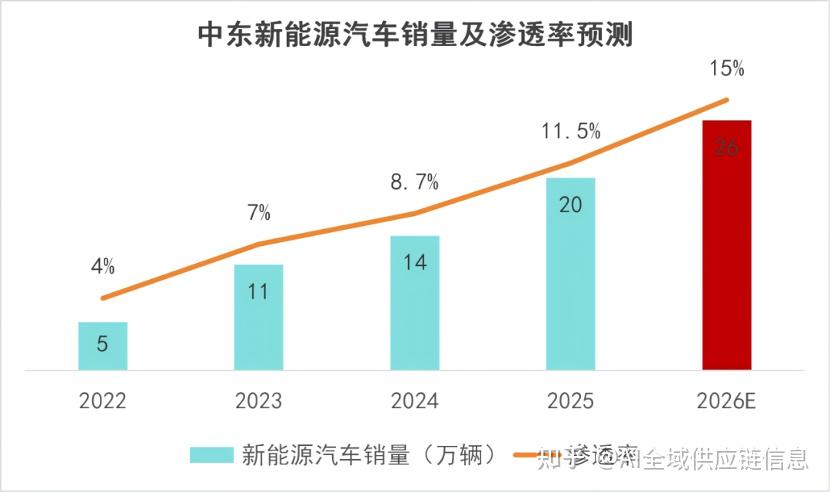

2022—2025年中东新能源汽车渗透率持续攀升,从4%提升至11.5%,2026年预计突破15%,5年增长275%;销量从2022年5万辆增长至2026年预计26万辆,5年增长420%,新能源成为市场核心增长主线。

(点击图片放大查看)

来源及制图:AI全域供应链信息网

02 区域竞争

中国品牌多市场破局,比亚迪增速超4倍

中东市场整体仍由日系品牌主导,但中国品牌增速远超市场平均水平,在核心市场实现排名与份额双突破,爆款品牌与车型频出,竞争力显著提升。

土耳其市场:新能源核心引擎,比亚迪成增速之王

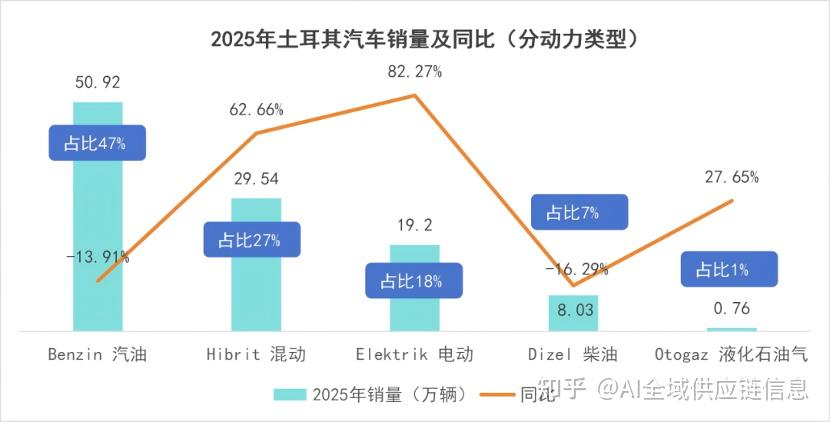

动力类型格局

电动车成为增长最快板块,2025年销量19.2万辆,同比+82.27%;混动车型同比+62.66%,汽油、柴油车型呈下滑趋势。

(点击图片放大查看)

中国品牌核心表现

比亚迪市占率4.2%,全年销量4.6万辆跻身品牌TOP10,同比+446.6%,为全行业增速第一。

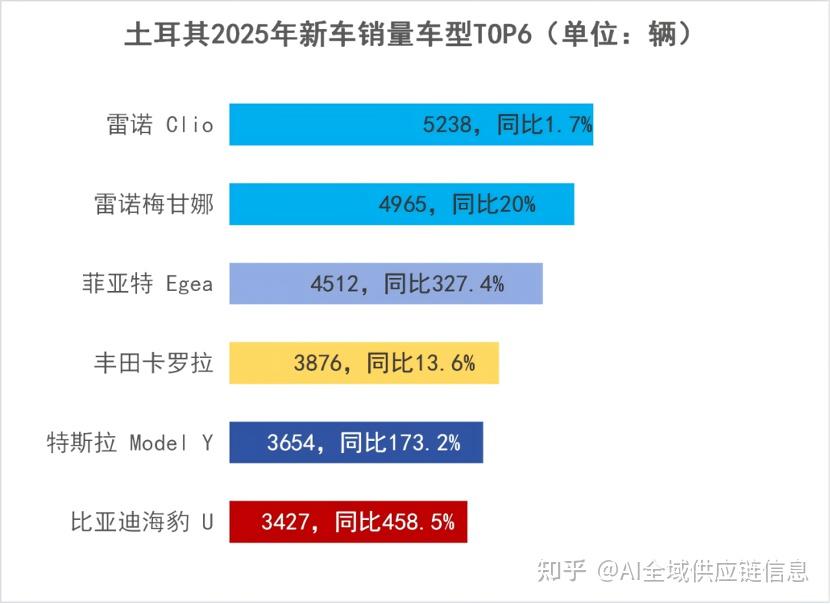

整体车型格局

法系雷诺Clio终结菲亚特Egea九年销冠,成为2025年车型销量第一。

(点击图片放大查看)

沙特市场:日系主导,中国品牌多点入围TOP20

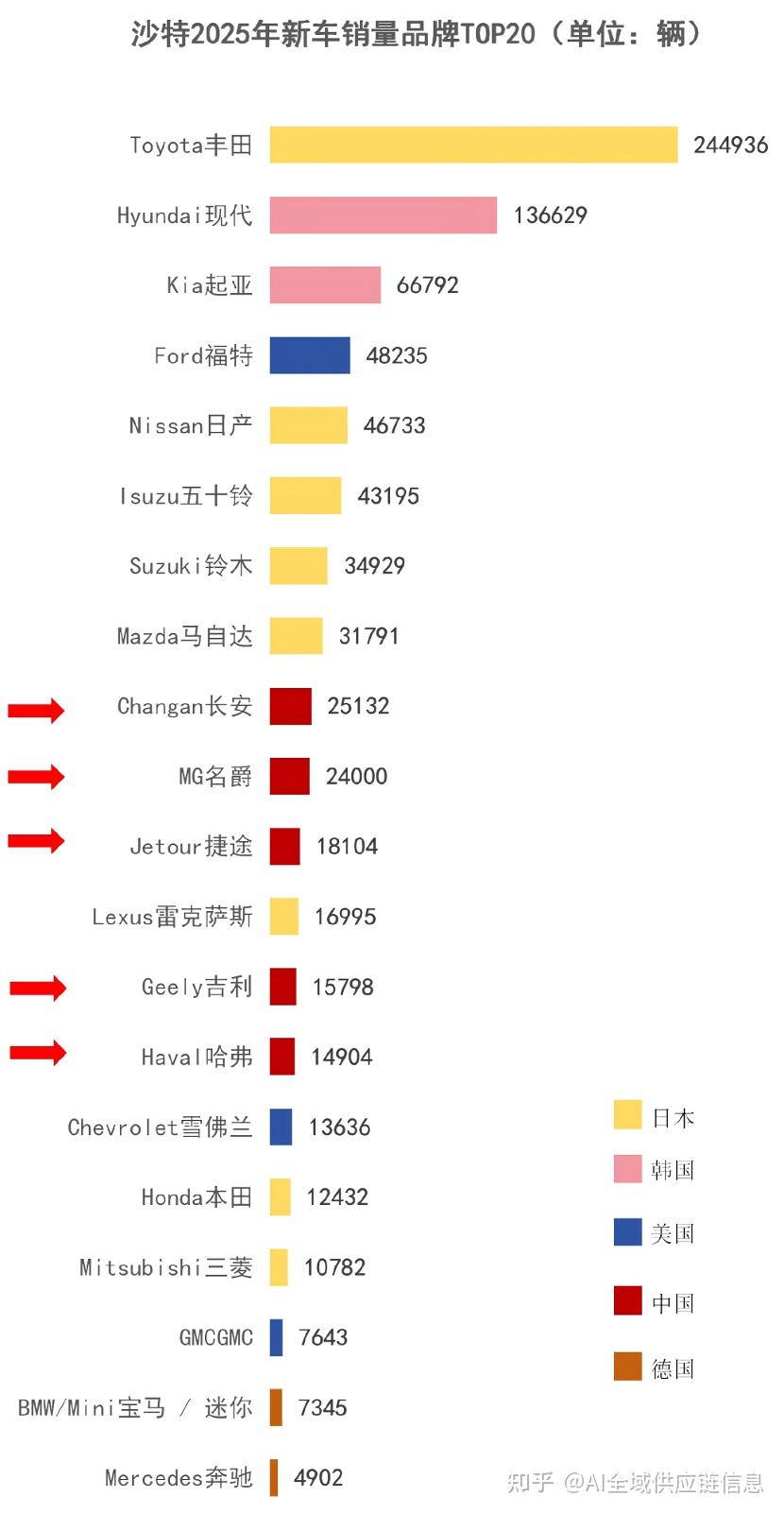

整体格局

2025年销量85.7万辆,丰田以28.6%市场份额稳居第一,现代以15.9%、起亚以7.8%分列二、三

中国品牌表现

长安、MG、捷途、吉利、哈弗五大品牌跻身品牌销量TOP20,市场份额持续扩大,成为日系、韩系之外的核心补充力量。

(点击图片放大查看)

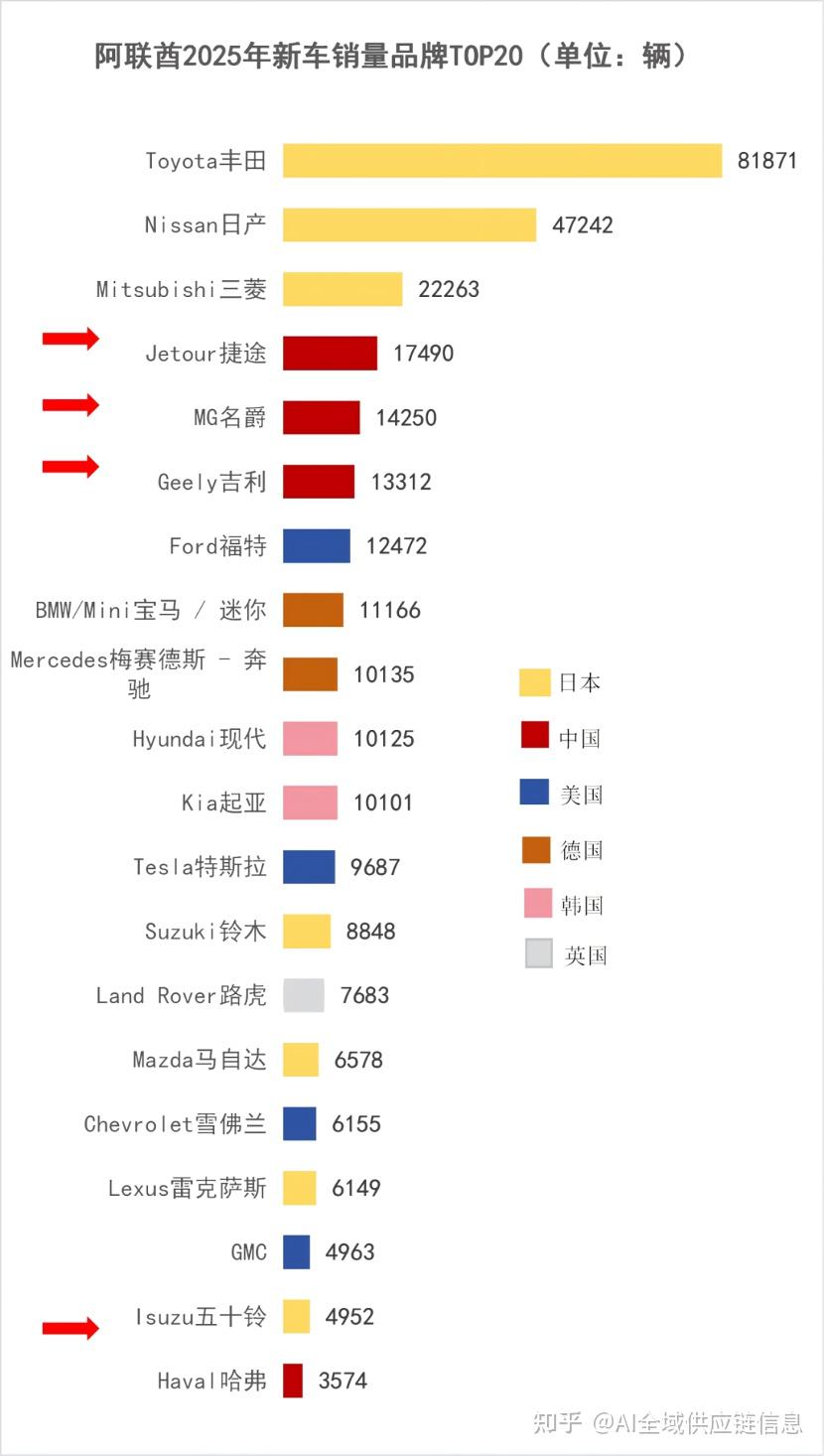

阿联酋市场:中国品牌包揽TOP6三席,爆款车型突围

整体格局

丰田、日产、三菱位居阿联酋新车销量品牌TOP3,市场整体增速5.3%

中国品牌核心表现

捷途、MG、吉利跻身品牌TOP6,成为核心增长力量。

l 捷途 :销量1.7万辆,位居第四,同比+82.1%;

l MG :销量1.4万辆,位居第5,同比 +10.5% ;

l 吉利 :销量1.3万辆,位居第6,同比 +47.7% 。

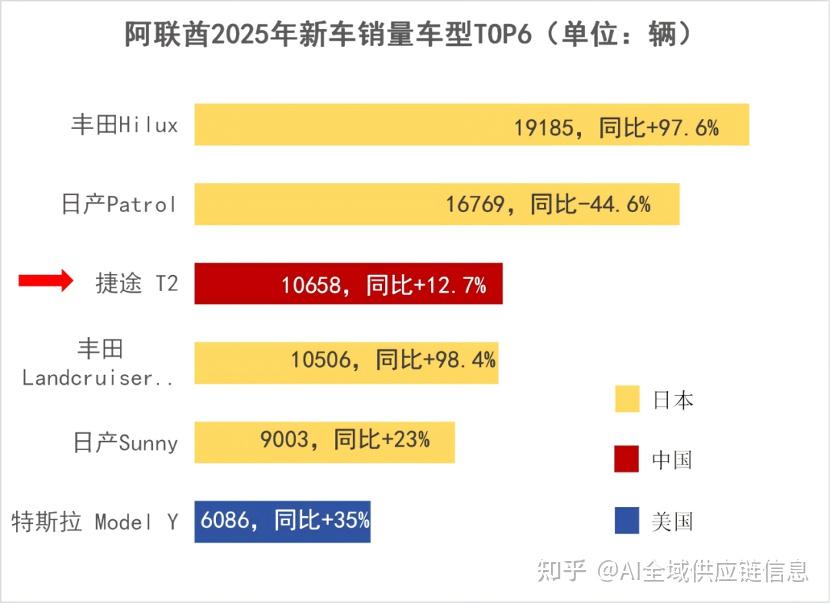

爆款车型

捷途T2以超1万辆销量位居车型TOP3,成为阿联酋最畅销中国车型;丰田Hilux(1.9辆)、日产Patrol(1.7辆)分列前二。

(点击图片放大查看)

(点击图片放大查看)

来源及制图:AI全域供应链信息网

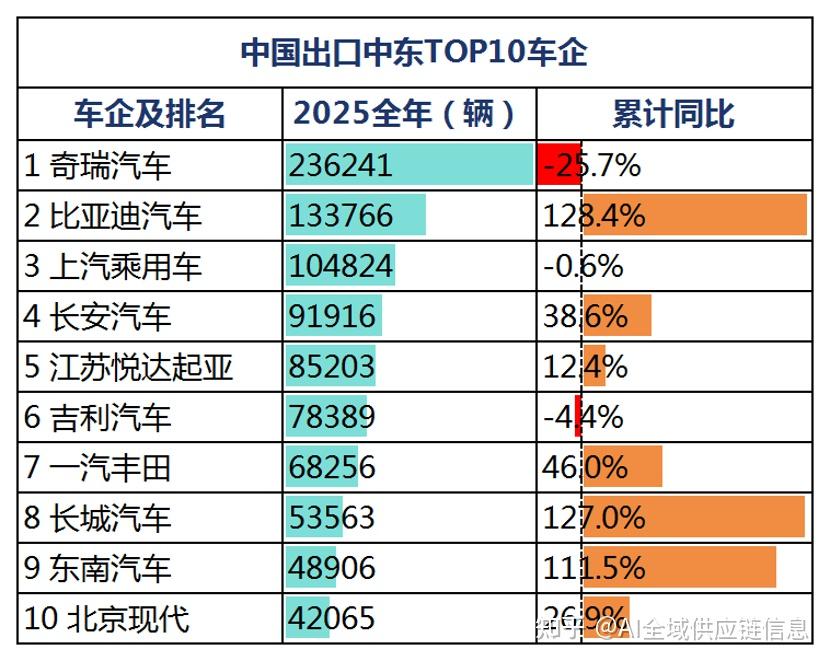

03 出口格局

头部车企稳盘,TOP3出口超47万辆

2025年中国乘用车出口中东呈现头部车企定盘、新锐车企高增的格局,奇瑞、比亚迪、上汽稳居前三,长城、东南等车企成为出海黑马,整体出口规模持续扩大。

出口中东Top2车企

奇瑞汽车

23.62万辆,虽同比-25.7%,仍以绝对优势位居第一。

比亚迪汽车

13.38万辆,同比+128.4%,增速亮眼。

(点击图片放大查看)

高增黑马车企

长城汽车同比+127.0%、东南汽车同比+111.5%、长安汽车同比+38.6%,三家车企实现高速增长,成为中国车企中东出口的核心增量。

(点击图片放大查看)

来源及制图:AI全域供应链信息网

04 零部件出海

四大品类出口超138亿美元

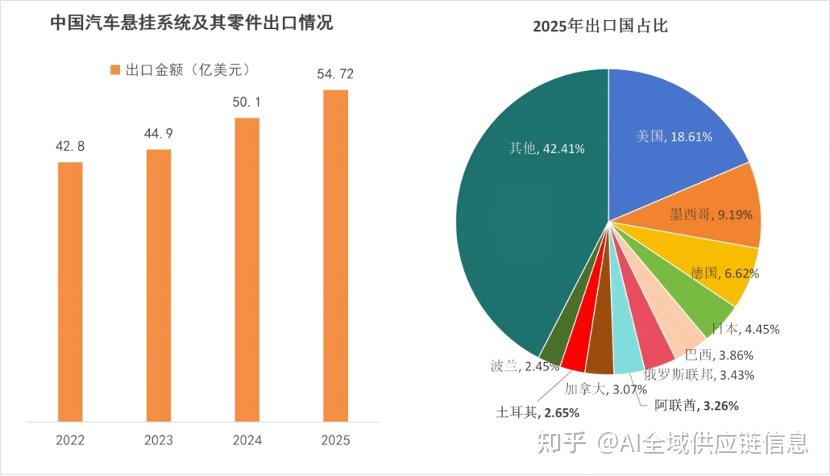

2025年中国汽车零部件对中东出口聚焦悬挂、转向、散热、驱动四大核心品类,阿联酋、土耳其为核心出口市场,中东本地产业链不完善带来显著市场缺口,配套需求与新能源配件成为核心机会点。

核心品类2025年出口数据

汽车悬挂系统及其零件

出口总额54.72亿美元,阿联酋占比3.26%,排名第七;土耳其占比2.96%,排名第九,出口金额为3.6亿美元,进入同比增量前十国家。

(点击图片放大查看)

汽车转向系统及其零件

出口总额37.06亿美元,阿联酋占比2.96%,排名第九,出口金额为1.94亿美元,出口土耳其金额为1.24亿美元。

(点击图片放大查看)

来源及制图:AI全域供应链信息网

汽车散热系统及其零件

出口总额24.94亿美元,阿联酋占比2.42%,排名第十,出口金额为1.08亿美元。

汽车驱动系统及其零件

出口总额21.77亿美元,土耳其占比3.45%,排名第八。

核心出海机会

传统配件需求稳定

中东消费者重质量与性能,日系品牌占沙特市场超60%,发动机部件、制动系统等适配日系的耐用配件需求旺盛,维修配件占比高。

本土产能缺口显著

当地无汽车制冷压缩机、新能源核心组件本土产能,高度依赖进口,为中国企业提供切入空间。

准入与布局建议

GCC认证为中东市场核心准入门槛,中小企业可联合分摊认证成本,头部企业单独认证形成优势;紧抓充电桩、电池组等关税豁免品类,契合沙特2030年前5000个充电桩建设规划。

05 未来趋势

2026新能源渗透率冲15%,本地化成竞争关键

中东各国以政策为驱动,加速新能源汽车转型,2025—2035年本地化生产成为市场竞争关键,中国车企已率先布局中东建厂,整车+零部件协同出海成为未来核心方向。

核心出海机会

新能源渗透率

2026年预计达15%,较2022年实现275%增长。

新能源销量

2026年预计达26万辆,较2022年实现420%增长。

竞争核心

主流车企加速中东及北非市场建厂布局,本地化生产(KD/CKD模式)成为未来竞争关键。

(点击图片放大查看)

各国政策与市场规划

土耳其

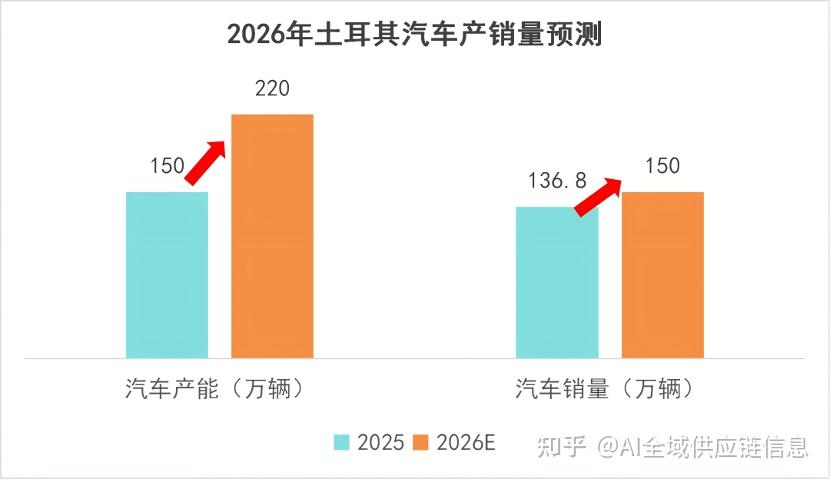

中东新能源汽车发展核心引擎,辐射中东欧市场。供应链体系完善,投资热度高,新增资金聚焦售后零部件生产,产业链从整车制造向配套服务延伸。2026年土耳其汽车产能预计220万—225万辆,销量维持130万—150万辆。

沙特阿拉伯

沙特作为区域汽配市场核心增长极,汽车零部件需求持续扩张;2025-2035 年其汽车市场年均复合增长率达 6.3%,2030 年电动汽车占轻型汽车销量 30%,2035年提升至60%。

阿联酋

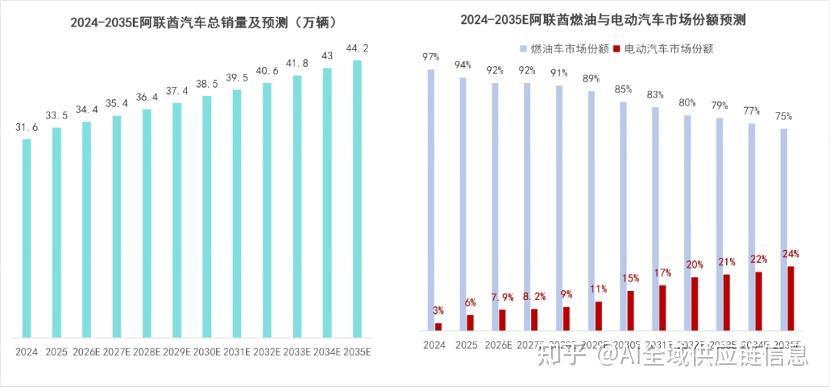

2025—2035年汽车总销量稳步增长。2035年汽车总销量预计达44.2万辆,电动汽车市场份额达24%,燃油车市场份额预计降至75%。

(点击图片放大查看)

中国车企中东建厂布局

2025—2035年期间,中国主流车企加速在中东及北非市场建厂布局,以KD/CKD模式为主,兼顾本土销售与周边市场出口,覆盖燃油车、新能源车型全品类,本地化生产将成为未来竞争的关键。

(点击图片放大查看)

来源及制图:AI全域供应链信息网

06出海建议

锚定三大核心市场,打造全链路竞争能力

市场布局

优先聚焦土耳其、沙特、阿联酋三大核心市场,把握埃及、卡塔尔等高增速潜力市场的增量机会。

产品策略

以新能源车型为核心发力方向,适配中东消费需求打造爆款车型;传统燃油车聚焦SUV等热门品类,配套日系的零部件持续深耕。

协同出海

推动整车与零部件协同布局,紧抓新能源核心组件、充电桩、制冷压缩机等本土缺口品类,依托沙特等核心市场实现规模化突破。

准入与服务

攻克GCC认证门槛,中小企业可联合分摊成本;布局售后维修服务,提升客户黏性,打造全链路出海竞争力。

本文依据公开资料整理汇编

中东汽车市场迎来燃油车向新能源转型关键期,政策驱动的新能源基建与本地化生产需求,为中国车企创造全新发展机遇。

未来深耕中东,需聚焦三大核心市场、适配本土需求、攻克认证门槛并推进全链路布局。

随着中国车企本地化落地提速,2026—2035年中国品牌市场份额将持续攀升,成为区域汽车市场核心竞争力量。