出海泰国,中国汽车没有实现“降维打击”,你如何看待?

在全球汽车格局向“电动车时代的中系车主导”转变的大背景下,东南亚凭借市场需求攀升、地理区位优势、利好政策加持及产业链持续完善,迅速崛起为这场变革的核心前沿阵地。

全文架构一览:

01 市场变局:新能源渗透率三倍跃升,格局重塑

02 出口爆发:三国构筑增长高地,中国品牌增速碾压大盘

03 深度落地:从多元布局到全链协同,中车加速本地化

04 链式出海:零部件出口高增,供应链协同效应显现

05 2026跃迁:政策窗口期开启,增长确定性与竞争变数并存

01 市场变局:新能源渗透率三倍跃升,格局重塑

2025年,中国整车出口达709.8万辆,同比增长21.1%,其中东南亚市场约占新能源汽车出口的22%。从2024年到2025年,该地区新能源汽车渗透率实现从5%到15%的跃升,成为全球电动化转型中增长最快、关注度最高的区域之一,而印尼、马来西亚、泰国、越南等主要国家的表现尤为亮眼。

1. 马来西亚首超印尼,成东盟最大汽车市场

2025年,马来西亚汽车销量超82万辆,首次超过印度尼西亚的80万辆,成为东盟地区年度汽车销量最高的国家。而由于全球通胀、家庭债务高企和各国信贷审批趋严,整体乘用车市场增长缓慢。尤其是区域人口最多的印度尼西亚,汽车销量出现了-7%以上的下滑。

来源及制图:AI全域供应链信息网

1. 泰国领跑新能源车市,菲马仍陷日系燃油车惯性

东南亚地区电动化成效显著,整体销量同比增长约62%,市场平均渗透率提升至约17%。但整体区域差异较大:泰国、越南电动车市场领跑东南亚;印尼、马来则成为电动化“第二梯队领头羊”。

来源及制图:AI全域供应链信息网

2. 新能源车市格局重构加速

1. 泰国:中日韩混战

2. 越南:VinFast主导、中国切入

3. 印尼:日系主导、中系攻势

4. 马来西亚:日系主导

5. 菲律宾:日系主导

6. 新加坡:高端市场、中日德混战

02 出口爆发:三国构筑增长高地,中国品牌增速碾压大盘

1. 东南亚三国跻身出口前十,印尼增速独占鳌头

2025年全球新能源汽车出口国排名中,东南亚有3个国家跻身前十:菲律宾位列第四,泰国排名第七,印度尼西亚位居第十。三国出口增速均表现突出,其中菲律宾同比增长75%,泰国同比增长30%,印度尼西亚以138%的同比增速领跑三国,成为区域内增长最快的市场。

来源及制图:AI全域供应链信息网

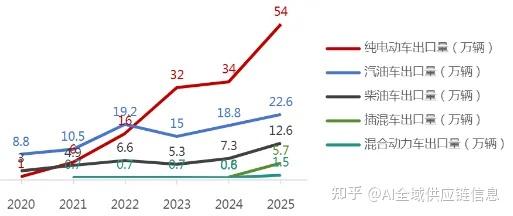

2. 插混出口增速654%,成最大黑马

2025年中国出口东南亚的新能源整车中,纯电车型仍为市场主力,累计出口量达54万辆;插混车型则实现强势突围,出口同比激增654%,成为增速最快的细分赛道。这一结构性变化反映出当地市场对新能源车型的需求正从单一纯电路线,向多元化动力结构升级。

来源及制图:AI全域供应链信息网

3. 比亚迪断崖领跑,占中系出口近半壁江山

2025年1-10月,比亚迪出口东南亚市场达12.2万辆,同比增长196%,凭借新能源全产业链优势与本地化产能布局,在泰国、越南等核心市场持续保持领先地位;奇瑞以132.7% 的高增速展现出强劲追赶态势,吉利则稳步扩张,持续扩大市场版图,中系品牌形成差异化竞争格局。

来源及制图:AI全域供应链信息网

03 深度落地:从多元布局到全链协同,中企加速本地化

4. 独资、合资、CKD模式并行,灵活适配市场

当前已有十余家中国自主品牌布局东南亚,结合区域市场特性与自身产品规划,灵活采用独资、合资、协议组装及战略合作等多元落地模式,且各车企在不同国家的主打车型各有侧重。受零部件供应、生产成本等因素影响,现阶段工厂生产以CKD组装为核心,仅小部分实现本地化生产,形成贴合市场需求的灵活落地格局。

中国车企东南亚建厂主产车型与产能规划表

来源及制图:AI全域供应链信息网

5. 中企全产业链差异化布局:比亚迪筑闭环、埃安拓场景、小鹏强智能

1. 比亚迪(BYD):构建“双核”产能,自建滚装船队实现物流闭环

2. 奇瑞(Chery):推行双品牌定位与右舵枢纽战略,主品牌Chery覆盖大众家用市场,子品牌Jaecoo聚焦城市中产,以马来西亚为右舵车型出口枢纽,辐射澳新、英国等市场;

3. 长城汽车(GWM):多点CKD的“森林生态”协同,规避政策风险

4. 广汽埃安(GAC AION):避开C端红海,通过与Grab达成深度B2B合作,聚焦网约车场景验证电池可靠性,开辟差异化赛道;

5. 小鹏汽车(XPeng):探索增程技术(EREV)等多元动力路径,叠加智能驾驶技术优势,精准应对东南亚充电基础设施不完善的痛点。

04 链式出海:零部件出口高增,供应链协同效应显现

越南成为东南亚零部件增速第一极:驱动、悬挂系统出口激增;泰国稳居高端件枢纽:转向、安全系统占比跻身前五。

6. 汽车驱动系统及零件

越南以3.99%的占比成为同比增速第一的国家,泰国占比2.86%。

7. 汽车悬挂系统及零件

越南成为同比增速榜首,出口金额达5100万美元,泰国出口4050万美元。

8. 汽车散热系统及零件

出口越南2040万美元,出口泰国1210万美元。

9. 汽车转向系统及零件

泰国以6%的占比跻身该类零部件出口前五,出口金额2040万美元,越南出口2730万美元。

10. 汽车安全系统及零件

泰国占比5.13%位列出口前五,出口金额520万美元;出口越南355万美元,出口马来西亚、印尼分别为170万美元、160万美元。

05 2026跃迁:政策窗口期开启,增长确定性与竞争变数并存

目前,东南亚汽车市场已进入强政策驱动周期:泰国提出2030年新能源汽车渗透率达到50%;印尼计划2030年实现本地化率80%;马来西亚对本地组装项目给予零部件进口免关税、免消费税及零售税支持;越南则对零部件进口实施低关税政策。

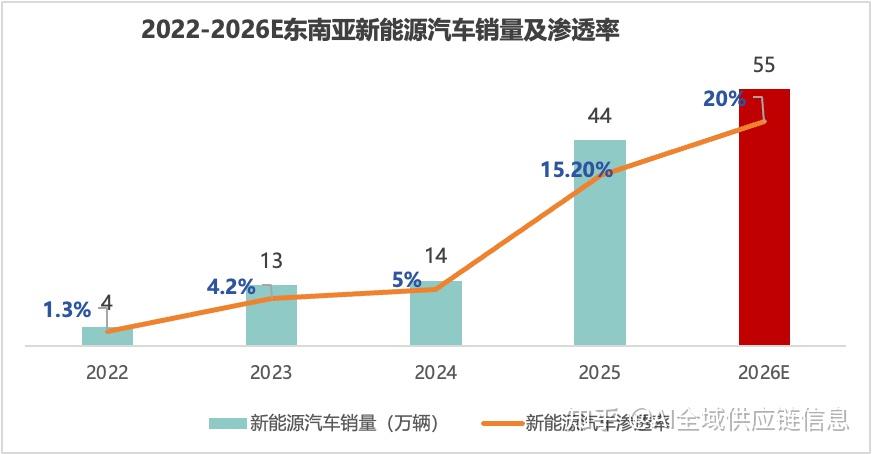

11. 2026年渗透率将破20%,电动化进入加速普及期

在政策与市场的双轮驱动下,东南亚新能源汽车市场近两年快速跃升,渗透率从5%提升至15%;预计2026年将再提升5个百分点,整体渗透率有望达到20%,电动化进入加速普及阶段。2022-2026E东南亚新能源汽车销量及渗透率

来源及制图:AI全域供应链信息网

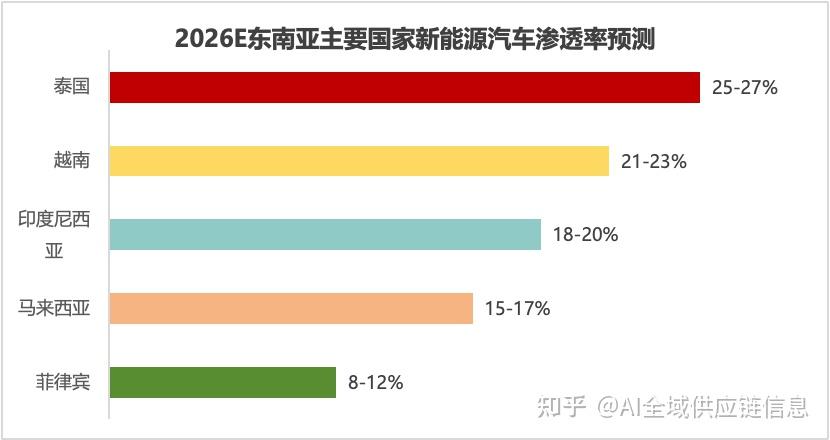

12. 泰、越引领,区域电动化呈梯度发展格局

凭借差异化产业政策与市场基础,区域内形成梯度发展态势:泰国领跑,越南、印尼加速追赶。各国将延续“快者更快、慢者起步”的分化演进路径。2026E东南亚主要国家新能源汽车渗透率预测

来源及制图:AI全域供应链信息网

13. 政策红利加码,2026年中企产能集中释放

2024–2025年,中国品牌以高增速强势切入东南亚市场,比亚迪、奇瑞等头部车企领跑出口。伴随2025年驱动系统、悬挂系统等零部件出口高增,整车与供应链的协同效应初显。进入2026年,随着区域新能源渗透率突破 20%、各国政策持续加码,叠加中国车企前期布局的本地化产能集中落地,三电与智能化领域将打开增量窗口,加速构建“整车+供应链”一体化出海生态。

2026-2030中国车企东南亚市场产能规划落地汇总表

来源及制图:AI全域供应链信息网

总结

在全球汽车格局持续向“电动化、智能化”转变的进程中,东南亚正成为全球电动化转型的关键战场。而中国企业也通过强劲增速强势切入,并通过本地化建厂、CKD组装与战略合作等多元模式,构建起从整车到零部件的全链条出海生态。

与此同时,中国零部件对越南、泰国等地出口快速增长,印证了“整车带动产业链”出海的协同效应。展望2026,在政策支持与需求持续释放的双重驱动下,中国品牌有望进一步扩大在东南亚的影响力与产业话语权。

下期将推出【出海系列之中东】深度研究,敬请持续关注!