【出海系列】“一带一路”新兴国家:俄罗斯、乌兹、哈萨、白俄车市总量超200万辆,中国品牌市占率飙至57%,奇瑞、吉利、比亚迪破局本地化

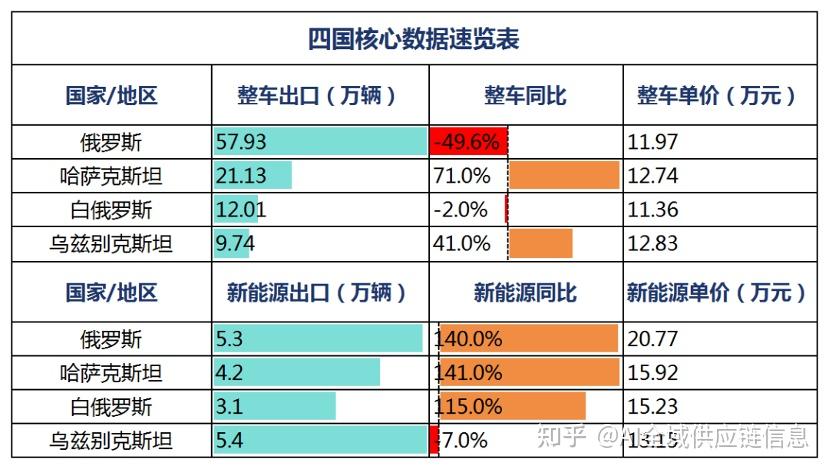

2025年,中国汽车出口顶住逆风,对“一带一路”沿线国家的汽车商品出口额达1464.6亿美元,同比增长17.8%,占汽车商品出口总额的60.4%。整车出口570.3万辆,同比增长28.8%;新能源汽车出口189.4万辆,同比大幅增长93.7%。

在此背景下,俄罗斯、乌兹别克斯坦、哈萨克斯坦、白俄罗斯四国作为“一带一路”核心节点国家,成为中国汽车出海的关键阵地。

(点击图片放大查看)

注:数据源自公开资料整理,AI全域供应链信息网制图

零部件出口数据:在整车出口强劲带动下,2025年中国汽车零部件出口总额达590.51亿美元。对俄出口约6亿美元,对中亚五国出口达44亿美元。

结构上,车身、制动及车轮系统分别以100.35亿、81.19亿和70.48亿美元稳居传统优势地位。

增长上,受售后维修与本地组装需求驱动,对俄、哈、乌发动机出口增速分别飙升至131%、257%和279%。

同时新兴赛道加速崛起,“新三电”在俄需求年增25%,车载传感器、雷达等智能配件也随车型智能化快速上量。

全文架构一览

01 俄罗斯:中企本土化稳守 57% 份额

02 乌兹别克斯坦:BYD销量跻身全球前十

03 哈萨克斯坦:奇瑞捷途哈弗霸榜TOP6

04 白俄罗斯:吉利 Belgee 超拉达夺冠

俄罗斯市场

政策高压倒逼产业转型,长城吉利奇瑞等深度本土化守住57%份额

中国汽车在俄罗斯市场已从单纯的“贸易出海”成功转向“产业出海”。尽管2025年面临政策严冬和整体市场下滑,但凭借深度本土化生产,中国品牌依然占据了近六成的市场份额。

市场剧变:从巅峰到“腰斩”

曾是中国汽车出口最大单一市场。然而,受2025年俄罗斯实施报废税飙升、关税上调等严苛新政影响,当年出口量同比“腰斩”,从115.8万辆降至58.3万辆。

本土化成效:销量逆势守高位

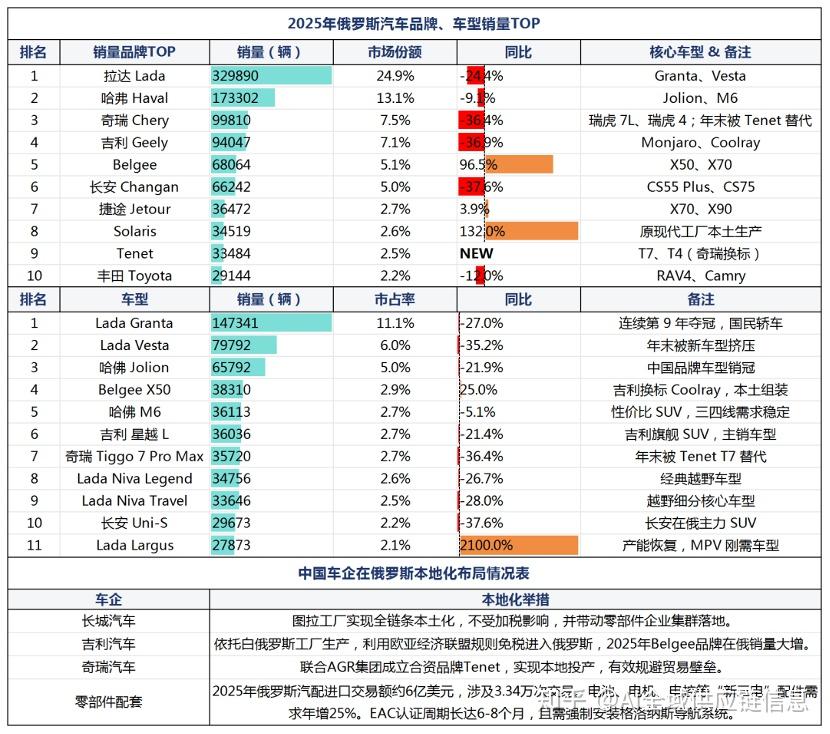

尽管出口数据下滑,但由于长城图拉工厂、吉利白俄基地等企业的本土化生产,中国品牌在俄实际销量仍高达85万辆,市场占有率维持在惊人的57.2%。在俄罗斯整体车市总销量约149万辆,且同比下滑19%的背景下,中国品牌通过产业布局守住了基本盘。

(点击图片放大查看)

注:数据源自公开资料整理,AI全域供应链信息网制图

品牌梯队与新势力崛起

奇瑞系列合计约24.6万辆领跑市场,吉利系列以17.8万辆紧随其后。

哈弗以17.3万辆的成绩,位居中国单品牌销量第一。

奇瑞与俄方合资的Tenet品牌横空出世,直接冲入品牌榜前十,成为“技术换市场”的典范。

哈弗Jolion、奇瑞Tiggo 7 Pro Max、吉利Monjaro星越L是构成中国品牌销量基盘的绝对主力车型。

(点击图片放大查看)

注:数据源自公开资料整理,AI全域供应链信息网制图

未来展望

2026年俄罗斯汽车总销量预计为140万—155万辆,同比基本持平。

2027—2029年年均增长率5%—8%,2029年达到180万辆;2030年有望恢复至200万辆,其中新能源汽车占比将达30%。

政策高压持续,单纯出口模式难以为继。

深度本土化、完善售后服务体系的企业才能站稳脚跟。

乌兹别克斯坦

打破通用垄断成新能源桥头堡,比亚迪销量跻身全球前十

在乌兹别克斯坦,中国汽车品牌正打破通用雪佛兰的长期垄断,以新能源为契机,迅速成为该国汽车产业电动化转型的核心合伙人。2024年进口电动汽车中超过99%来自中国。

2025年,比亚迪在乌销量达2.79万辆,位列中国品牌出口全球第十,其中纯电车型1.2万辆、插混车型1.59万辆,单一车型宋PLUS DM-i占比超30%。

(点击图片放大查看)

注:数据源自公开资料整理,AI全域供应链信息网制图

服务与体验升级

随着市场扩张,中国车企开始深耕本地化服务生态。理想开设海外首家授权零售中心;比亚迪建成中亚最大销售服务中心,提升用户体验与售后保障。

未来展望

2026—2027年,中国新能源装备及汽车零部件对乌出口将进入高速增长期,预计将保持25%以上的高增速。

到2030年,中国品牌在乌本地化生产占比有望达到70%,继续主导市场,成为该国实现《2030战略》的核心伙伴。

随着本地化深化,车型结构将从经济型向中高端转移,契合四国整体趋势。

哈萨克斯坦

零关税红利释放成中亚枢纽,奇瑞捷途哈弗六席霸榜十大畅销

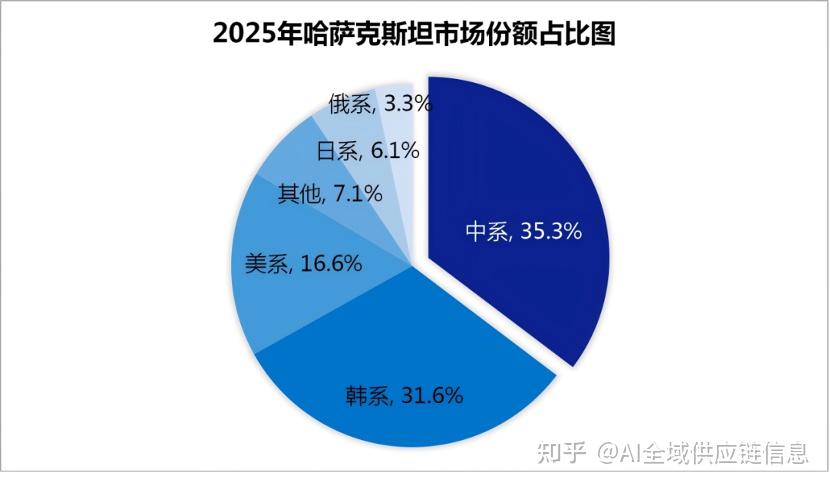

在哈萨克斯坦,中国汽车品牌正借助政策红利与地缘优势,将该国打造为进军中亚的核心枢纽。2025年,哈萨克斯坦进口中国汽车达21.13万辆,同比激增71%。成功取代土耳其,跻身中国汽车出口前十国家。

市场跃升:份额与品牌双突破

2025年,中国品牌市场份额从2020年的2%飙升至35.3%,成为中亚地区的核心集散地。在十大畅销品牌中,中国品牌占据六席。其中,奇瑞1.46万辆,捷途1.45万辆、增速52.6%,哈弗1.17万辆表现优异。

(点击图片放大查看)

注:数据源自公开资料整理,AI全域供应链信息网制图

(点击图片放大查看)

注:数据源自公开资料整理,AI全域供应链信息网制图

新能源激增

2025年中国对哈萨克斯坦新能源乘用车出口4.2万辆,较上年翻倍。比亚迪、红旗、极氪占据主导。

本地化布局:从贸易通道到产业落地

广汽与Allur合作开展“中国零部件+哈国组装”;中国重汽、江淮布局本地组装;利用霍尔果斯口岸7×24小时通关及乌鲁木齐常态化班列降低物流成本。中国车企正利用哈萨克斯坦的区位和政策优势,深化本地化合作

未来展望

2026年起,纯电动和增程式汽车在哈萨克斯坦继续享受0关税待遇,而燃油车关税为15%。这一差异化政策将持续推动中国新能源车出口,哈国渗透率也将进一步得到提升。

哈萨克斯坦将巩固其作为中国车企辐射俄罗斯及中亚市场的“超级中转站”和“组装基地”功能。

白俄罗斯

吉利Belgee反超拉达夺冠,CKD模式复制助推新能源渗透率冲25%

在白俄罗斯,中国汽车品牌以深度本地化模式和规则红利,实现了历史性突破。

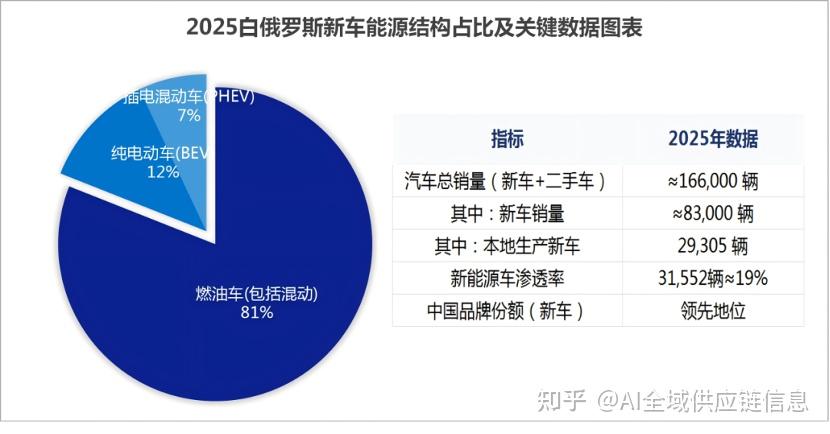

2025年,白俄罗斯新车销量突破8.3万辆,同比增长显著。

其中,新能源车销量达3.16万辆,其中纯电占比12%,插混占比7%,合计渗透率高达19%,远高于传统汽车市场平均水平。

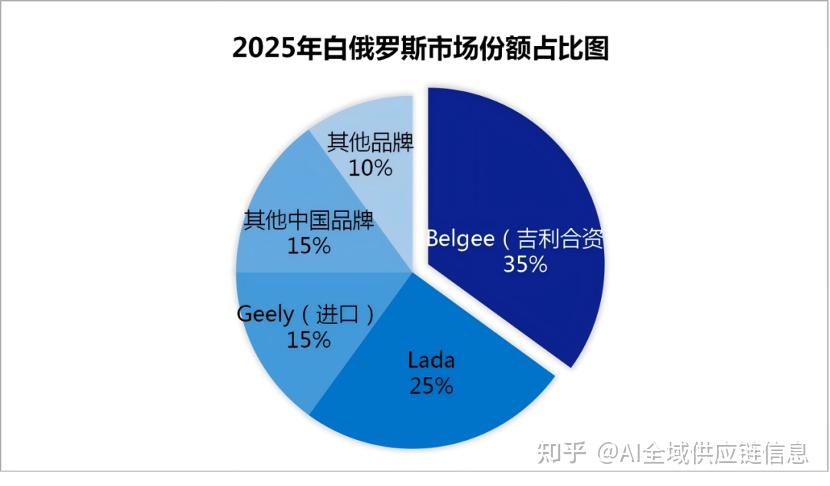

最大的亮点在于市场格局的颠覆。吉利与白俄合资的品牌Belgee,以35%的市场份额首次超越拉达(Lada),成为白俄罗斯汽车市场的销量冠军。这标志着中国品牌通过本地化生产,已具备替代传统强势品牌的能力。

此外,东风、岚图、长安等其他中国品牌合计占据15%的市场份额。

理想、岚图等高端新能源品牌也通过免税配额政策,在当地快速上量。

(点击图片放大查看)

注:数据源自公开资料整理,AI全域供应链信息网制图

本地化建设

吉利与Allur深度绑定,CKD模式低成本布局,利用欧亚经济联盟规则实现“白俄制造、俄白免关税销售”。

(点击图片放大查看)

注:数据源自公开资料整理,AI全域供应链信息网制图

未来展望

2026年白俄罗斯总销量预计达17万—18.5万辆,新能源渗透率有望突破25%。

Belgee的成功模式将被更多中国品牌复制,通过CKD组装形成本地产业集群,进一步巩固中国品牌地位。

结语

2030年,四国新能源汽车渗透率将达25%—35%,本地化率提至60%构筑全链路竞争壁垒。

区域将形成“乌兹别克斯坦生产、俄罗斯市场、哈萨克斯坦枢纽”的闭环格局。

面对欧美日韩的竞争加剧,利用本币结算与关税规避策略应对风险。产品结构向中高端转型,15万元以上车型占比40%。

“一带一路”市场已进入精耕细作下半场,竞争核心从价格转向本地化制造、供应链响应及服务生态。

中国车企必须实现从“走出去”到“走进去”再到“走上去”的跨越,方能在该区域行稳致远,确立核心竞争优势。

下期将推出

【出海系列之美洲市场】

敬请持续关注!