我国汽车进口同比增3%达10万辆,终结连跌趋势,对此你怎么看,为何进口增速在多行业都在恢复增长?

请注意!这个周期里的进口创收机会预计会持续大于出口,我国的各项政策顶层设计上已经初现端倪,并且在宏观数据里已经有明显的展现。

从政策层面看,自“十四五” 开始就明确提出扩大优质产品进口、推动进出口平衡发展,而“十五五” 规划又进一步建议促进外贸提质增效,将进出口平衡发展作为贸易强国建设的核心内容,而这点的变化,说明从长期战略层面看,已经确立了鼓励进口的发展方向。

如果细分下去,2026 年起我国对 935 项商品实施了低于最惠国税率的进口暂定税率,其中对非洲基本全免,而从进口的重点来看,呈现出鲜明的对先进技术、关键零部件、绿色低碳资源品、特产等进口关税的全面下调,同时延续并扩围了科技创新进口税收减免政策,并免征科研教学用品进口关税及环节税,以此持续降低我国在生产制造环节的核心进口成本,同时还陆续退坡了多行业的出口补贴,引导企业恢复市场化竞争能力。

而在金融环节,我国央行和证监会,也进一步放宽外资进出条件,松绑银行市场、外汇市场的外汇交易限制!

一、汽车行业为何复苏!

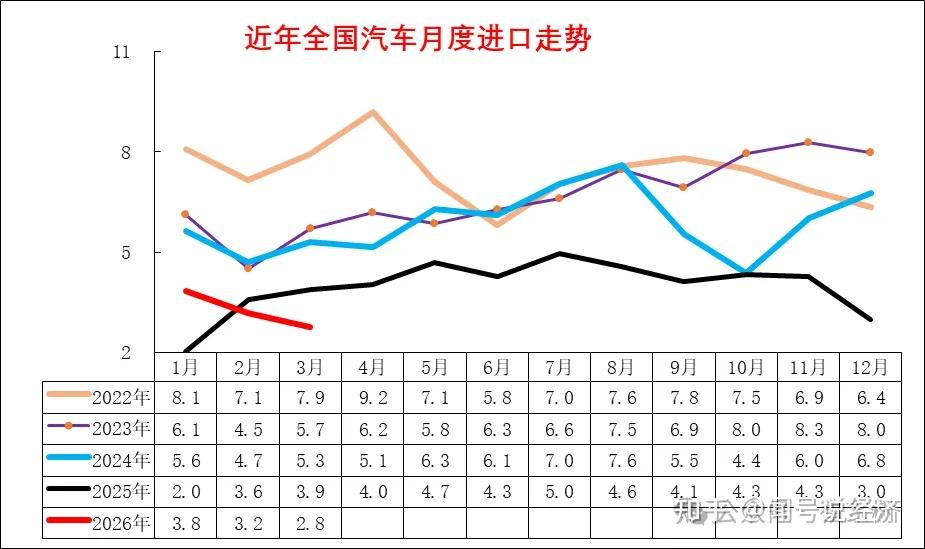

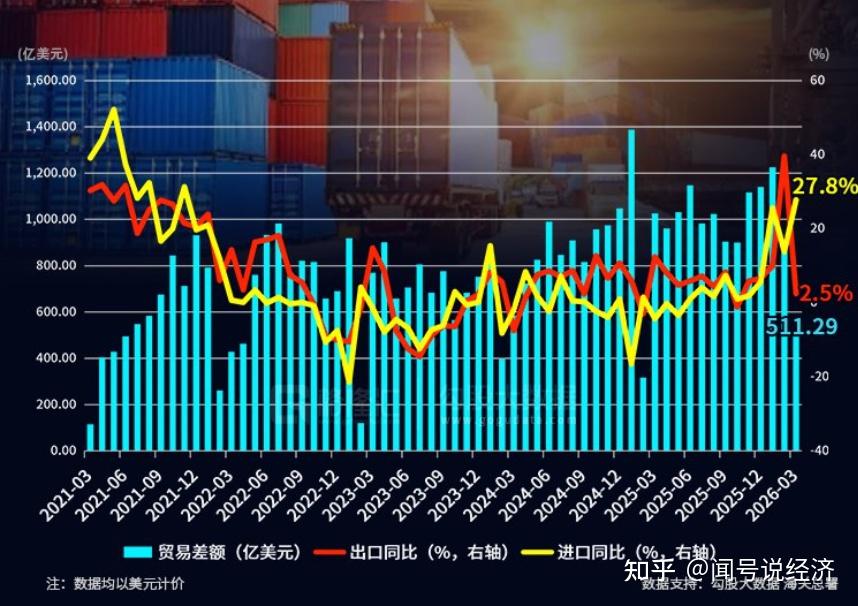

在这种情况下,其实汽车进口创新高也正常,我国1-3月贸易顺差录得511.29亿,而前值为909.77亿,这里面就有不少的进口增长因素。

首先,因为2025 年特朗普当选,因此当年一季度汽车进口大幅走低,同期基数显著收缩,为今年一季度同比转正创造统计条件。叠加去年年末进口订单延迟释放、年初经销商集中补库,共同拉动进口销量短期回升,属于阶段性反弹,或许并非行业趋势性反转。

其次,我国经济结构化特点明显,消费也呈现结构分化,我国当下经济引导方向的半导体、AI、高新技术产业获得了巨大的资本助力,培育出了一大批高端消费人群,因此国内消费市场的稳步复苏,尤其是高端消费需求的边际回暖,直接带动了相关高端品类进口的回升,汽车进口的触底增长正是这一趋势的直接体现,其中,进口燃油豪华车需求企稳,推动整体汽车进口实现近年少见的正增长。

尤其是大排量豪华车型需求稳定,德系、日系高端品牌市场表现稳固,但反观进口新能源车型持续大幅下滑。

同时,我国持续优化进口通关流程,维持整车进口关税稳定,叠加整体进口鼓励政策导向,为汽车品类进口回暖提供政策环境支撑。

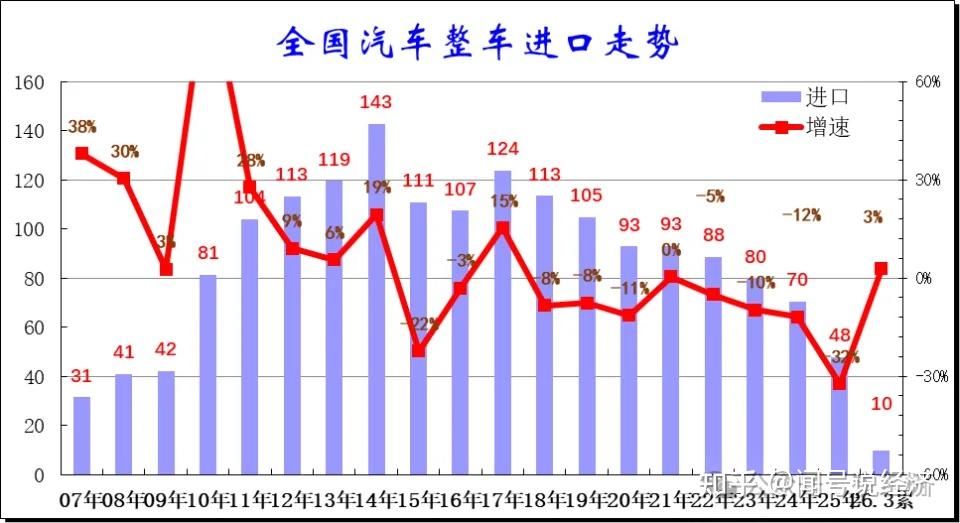

但从行业影响来看,此次回升应该难以改变进口车长期收缩大势,毕竟近年来国内自主品牌快速崛起,新能源汽车产能、技术、性价比全面提升,而外资品牌本土化生产持续深化,大幅替代整车进口需求,因此预计进口车市场份额长期承压。

此外,汽车进口回暖,也是一季度全国多行业进口复苏的缩影,反映出国内消费高端人群边际改善、贸易结构持续优化的特点。

二、全国贸易进口为何大增

2026 年一季度,根据海关总署数据显示,我国货物贸易进口总值以人民币计价达 4.99 万亿元,同比大幅增长 19.6%,增速较出口高出 7.7 %。

而以美元计价,进口规模达 7131.6 亿美元,同比增长 22.7%,在 WTO 预测 2026 年全球商品贸易量增速仅 1.9% 的背景下,这一增长表现尤为亮眼。

并且,我国一季度GDP 也同比增长 5.0%,较上年四季度加快 0.5 个百分点,种种迹象表明在消费和投资端的规模确实在加大,但结构化因素影响也更为复杂!

从工业生产端来看,国内制造业韧性凸显,基建投资与新能源产业链的持续扩张,带动上游大宗商品进口呈现量价齐升格局。一季度我国金属矿砂进口同比增长 13.2%,其中新能源产业与工业生产刚需拉动铜矿进口增速高达 45.6%,光伏和金融使得白银进口创历史记录、而基建链则支撑铁矿石进口增长 11.3%,能源、原材料进口的稳步增长,成为拉动整体进口规模提升的重要基本盘。

而从消费端来看,消费已成为经济增长的主引擎,一季度社会消费品零售总额同比增长 2.4%,对 GDP 增长的贡献率高达 84.7%,

但我这里要重点解释下,一季度我国社零仅增2.4%、居民收入实际增 4.0%、消费支出仅 2.6%,增速偏低,高贡献率是因为投资低迷、外需走弱,消费才会被放大成独木效应。

这也证明,当前我国外贸出口正加速从 “规模优势” 向 “技术优势” 跃迁,高附加值产品出口的爆发式增长,反向催生了对上游核心中间品、高端设备与关键原材料的进口需求。

尤其是在全球 AI 产业浪潮下,国内算力基础设施建设加速推进,推动高技术产品进口成为增长最快的品类,一季度高技术产品进口同比增长 25.1%,其中集成电路进口同比增长约 45%,自动数据处理设备进口增长约 49.5%,帮助韩国等经济体一季度贸易顺差大增。这种进口增长趋势,推动了我国在全球产业链分工中的地位提升。

此外,一季度我国对共建 “一带一路” 国家进出口规模达 6.06 万亿元,占进出口总值的 51.2%,对非洲、拉丁美洲进出口增速分别高达 23.7%、15.4%,新兴市场的持续开拓,极大拓宽了我国进口来源渠道。

而从经济体结构看,我国对韩国、澳大利亚、印度尼西亚、新加坡进口增速,已经分别达 40.6%、46.9%、45.0%、52.6%,多元化的贸易布局有效保障了能源、矿产、核心零部件等关键品类的进口稳定。

当然,2025 年一季度时受外部环境不确定性与国内需求偏弱影响,我国部分行业进口基数显著偏低,其中汽车进口同比下滑 39%,为 2026 年的同比增长形成了统计层面的基础,汽车前面说就是这个特点。

同时,一季度国际大宗商品价格上行、全球半导体价格受 AI 需求拉动出现回升,推动我国进口金额实现 “量价齐升”,进一步放大了进口增速的数据复苏态势。