三星劳资双方18日重启谈判,但罢工或按计划举行,华强北部分存储价格急涨20%,内存还会集体大涨吗?

5 月 13 日凌晨 3 时,由于三星芯片总部部门同等薪资水平员工的奖金不足海力士的三分之一而引发的三星电子罢工危机正走向愈演愈烈的地步,三星电子与其三星电子总工会(NSEU)在韩国政府主导的第二轮事后调解谈判中,历经 17 小时马拉松式谈判后最终破裂。

三星总工会随即宣布,除非在18日前无条件接受其要求,否则将按原计划于5 月 21 日至 6 月 7 日举行为期 18 天的全面总罢工,市场预计此次罢工如期开展的话,三星的直接经济损失就将达到1818亿人民币,约40万亿韩元,而更严重的是对全球DDR4-DDR5,HBM芯片产能的冲击!

针对这一事件,三星电子会长李在镕公开道歉,劳资双方将于当地时间5月18日上午10时启动第二轮事后调解。

同时,韩国国务总理金民锡对三星电子劳资双方将重启谈判表示欢迎,同时警告称,韩国政府将考虑包括紧急仲裁在内的“一切可能措施”,以最大程度减少国民经济面临的潜在损害(估计就是对工会罚款)。

因为,三星作为全球存储芯片绝对霸主,占据全球超 4 成 DRAM、3 成 NAND 产能!

当下,工会的核心诉求主要集中在 AI 红利分配问题上:

主要包括要求将各部门营业利润的 15% 直接用于员工奖金池并写入长期协议、废除目前设定为年基本工资 50% 的奖金上限、将基础薪资上调 7%!

但三星管理层仅提出上调 6.2% 基础薪资和一次性拿出 10% 利润分红或EVA增加值的方案。双方仅在 13% 利润分享比例上达成初步共识,但在奖金上限和加薪幅度等核心问题上仍僵持不下,且三星高层认为该方案没有顾及内存产业周期,也不利于公司长期资本支出。

不过,由于这次是三星电子自 1969 年成立以来面临的最大规模劳工运动,目前已有超过 5 万名员工登记参与罢工,其中大部分来自半导体部门,而三星电子总工会会员总数,也已从去年的约 1 万人猛增至当前的约 7.3 万人,基本覆盖了三星在韩国 70% 以上的产能。

这意味着,如果三星电子直接答应半导体部门的要求,由于其多元化业务因素,恐引发家电、电视和智能手机等消费电子条线的二次涨薪罢工!

然后,神奇的事情来了,在韩国市场外的中国市场,现货定价核心区深圳华强北价格倒是比韩国还快,部分DDR4及以上芯片已经现价跳涨20%,甚至很可能随着下周三星罢工事件的结果,产生较大波动!

可以说,我们现在已经成为了这轮三星事件全球介个传导过程种,涨价最明显的区域之一。

我们来看下现货市场价格异动:

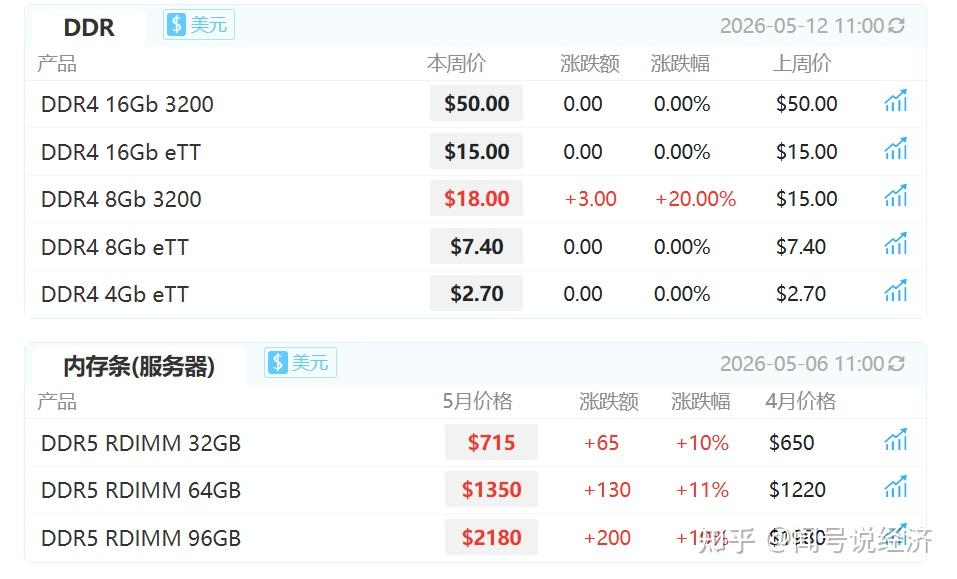

CFM 闪存市场数据显示,5 月以来消费级 DDR4 8GB 3200 现货价格已升至 18 美元,单周大涨 20%。

华强北商家报价显示,16GB DDR4 内存当前约 750-850 元,而一周前仅 600 元左右。有商家表示:"但凡早一个星期买 16GB 的,都能买到 600 元左右的,现在已经涨到 750 元,接下来应该还会涨。"

值得注意的是,本轮涨价不仅限于消费级 DDR4,AI相关的服务器内存市场涨势更为强劲,DDR5 RDIMM 64GB 价格已攀升至 1350 美元,月涨幅达 11%,96GB 规格同步上涨 10%。

并且,NAND Flash 晶圆市场也同步止跌,1Tb QLC、1Tb TLC、512Gb TLC 等所有主流规格价格全面转为持平,此前持续的跌价压力已明显缓解。

这说明,内存市场种依然存在着不小的结构性捂盘和看涨预期,因此才能在供给收缩与短期事件冲击下,急速涨价!

从长期看,三星也已明确表示不会推迟 DDR4 产品生命周期结束 (EOL) 计划,DDR4 的供应量将在 2026 年迅速下降,而三大原厂,也已将绝大多数先进产能向 HBM 高带宽内存和服务器 DRAM 倾斜,消费级 DRAM 产能被大幅压缩。

同时,三星潜在大规模罢工事件进一步放大了市场对于供应链稳定性的担忧,4 月 23 日的单日罢工已造成三星内存工厂产量下降 18%,若 18 天全面罢工落地,影响将更为严重。

不过,虽然华强北 DDR4 价格出现急涨,但内存价格不会出现全面集体大涨,结构性分化还会持续,这点从价格指数上也能看出来:

因为,根据TrendForce 评估称,三星的 5 月罢工将影响全球约 4% 的 DRAM 输出,而非市场传言的 15-20%,摩根大通也认为罢工仅会拖累三星半导体部门营收约 1% 至 2%(价格端)。

而且,渠道商在 4 月恐慌性抛售后,目前库存水平已降至相对健康状态,但仍有一定缓冲空间,现在捂盘拉高是为了对冲4月损失,不可持续。

此外,PC 和智能手机市场需求依然疲软,无法支撑价格大幅上涨,而 AI 服务器市场需求强劲,将继续主导高端内存价格走势。同时,SK 海力士和美光或将趁机抢占市场份额,甚至国内厂家都有机会去部分抵消三星产能下降的影响。

除非罢工时间延续到6月中旬及以后!

我们再看罢工对市场产品结构端价格的短期影响:

首先,HBM 芯片是 AI 服务器的核心组件,一台 AI 服务器消耗的 DRAM 是普通服务器的 8 至 10 倍,三星占据全球高端 HBM 产能近半,罢工导致 HBM 供货中断,将直接影响英伟达、AMD、微软、谷歌等科技巨头的 AI 服务器产能。

接着,消费电子产业成本压力恐进一步加剧,罢工前市场机构就预估,第二季度 LPDDR4X 平均销售单价 (ASP) 将至少季增 70% 至 75%,LPDDR5X 则季增 78% 至 83%,现在三星一罢工,厂商就会进一步削减供应配额。

最后,同样影响的还有汽车 DRAM、车载 NAND 闪存等,这些是智能汽车的核心芯片。

A股方面可以在调整结束后关注:

(1)设计端:兆易创新、北京君正可以承接 DRAM/NAND 紧急订单

(2)模组端:江波龙、佰维存储的低价库存能受到涨价受益

(3)封测端:深科技、通富微电,可以承接部分三星外溢封测订单

但是,如果三星管理层今天做出重大让步,与工会达成和解,罢工可能提前结束,内存价格上涨预期将大幅减弱。

而如果伊朗局势再度复杂化,加息周期来临,那全球经济衰退就会加剧,PC、智能手机和 AI 服务器需求都会不及预期。

最关键的是,市场可能忽略了三星的产能恢复周期,如果三星在罢工结束后迅速恢复产能,甚至通过加班加点弥补损失,供应紧张状况可能快速缓解。

而且,这个时候,如果部分渠道商再次过度囤货,在需求疲软的情况下可能再次出现恐慌性抛售!

总之不要急,这波可能不会持续很久,并且,结构性明显!