汽车行业利润率持续探底,究竟是哪些环节在「吃掉」利润?

我这个回答不知道会不会去荒原……

实际上,如果我们去看下美国的市场,或者欧洲的市场(我并不是说他们好,因为他们只能生活在他们能理解的商业竞争维度,即制造业必须是应该在市场端直接赚钱的),我们会发现,制造业和消费业的核心品牌一个经济体就几个,比如特斯拉、英伟达、波音、空客等,大家围绕全球市场,相对基于国际化分工下相对合理配置利润(实际汇率/购买力等指标下的定价),进行市场竞争,而正因为家数少,中间缺乏来自有形手的调控,因此是市场自然选择的结果,缺少外来刺激造成的产量溢出,所以,利润保障条件也就较好。

然后我们这里,新能源汽车起步40多家(当然,我们也能说是市场阶段不同),到现在燃油车企业也在全面转型新能源,这样竞争就直接让汽车往价格战方向走,走马太效应竞争,互相比纳什均衡上下的承受力。

然后上游原材料涨价,中游核心电子配件紧缺,车子又越造越大,越造越重,行业补贴逻辑也在退坡,这就让汽车的核心竞争力又走向消费电子逻辑,因此2026年的北京车展被称为史上‘最卷车展’,汽车变的和手机一样,大家都差不多的配置,比价格!

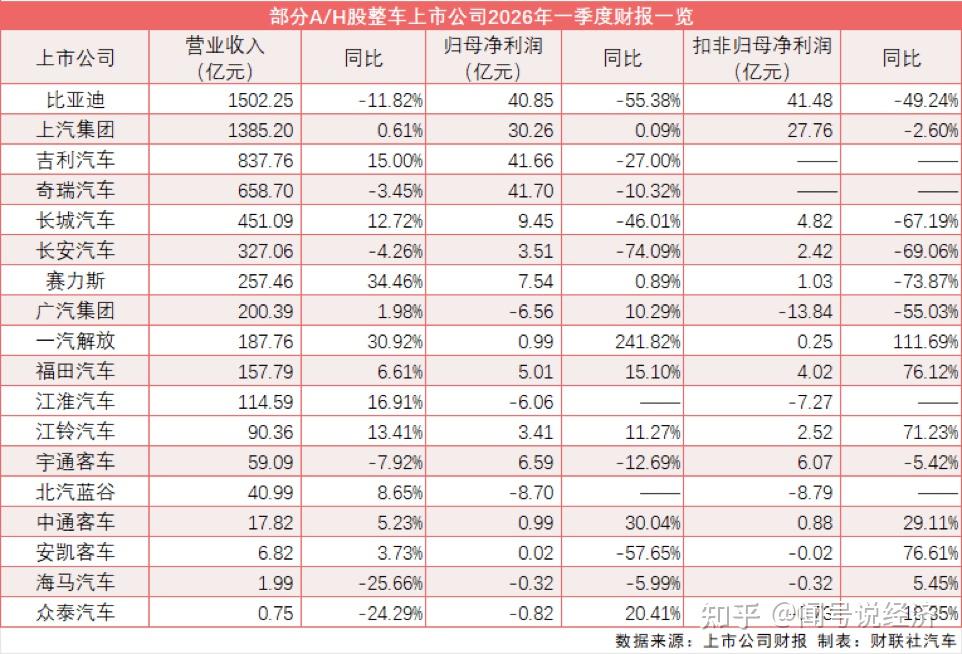

因此,我们看到整个产业虽然总规模占据全球30%左右,年产量已经达到恐怖的3500万辆以上,但汽车品牌多,集中度占比不够,反而没有一家整车企业利润能到100亿美元以上,并造成全行业利润不及丰田的坏账怪像。

这中间就是规模不经济里的内部结构化不合理问题,而这又和我们市场的补贴和地方产业扶持逻辑有一定关系。因此我们汽车品牌之间,“友商”是用来Diss的,互相之间携手共同进行成本抑价能力弱,反而经常出现为了市场占有率,从而互相挤占供应链柔性的现象。

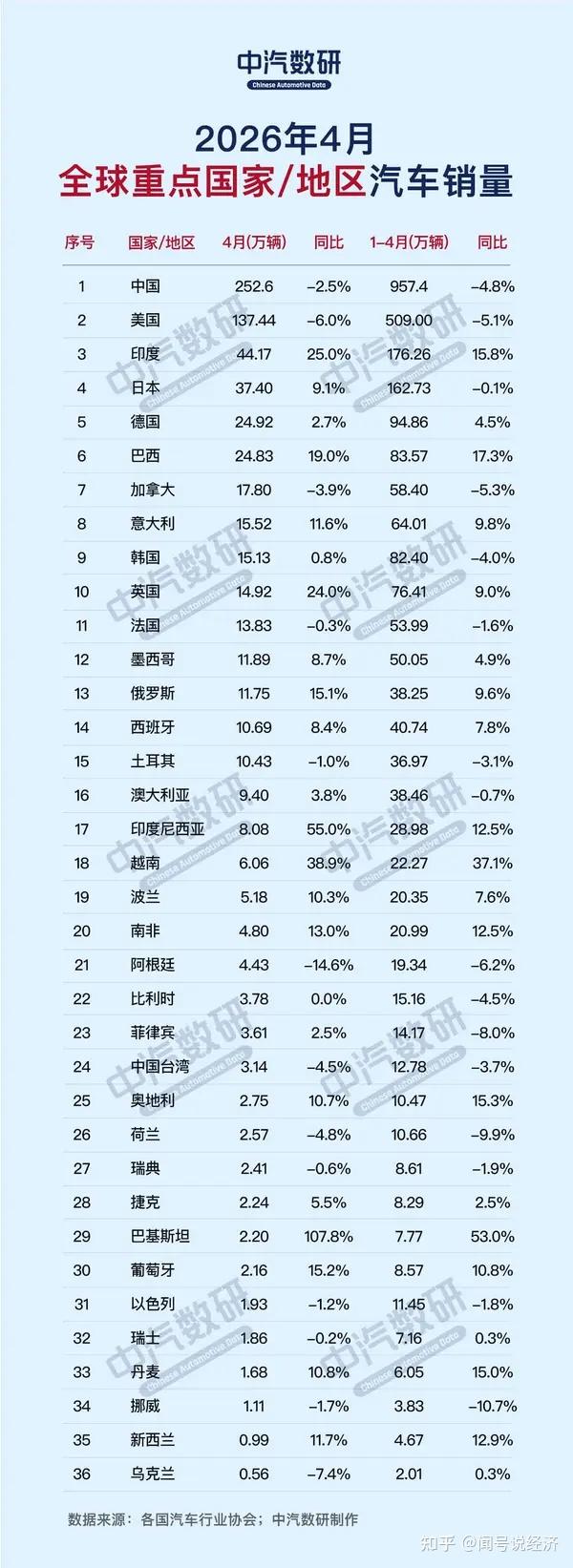

同时当下国际市场环境复杂,出口多并不一定意味着当地销售和出口数一定会正向匹配,这中间存在一个压货周期,但因为市场数据的挤出效应,短期内的超强出口增速可能会不断增加销售贸易摩擦,导致出口交易环节成本在增加,而人民币升值下的双边名义汇率又在抑制出口回款利润,这导致逆全球产业利润周期下,产能越来越大,利润越来越低。

而如果我们再深入些,会发现汽车行业内部的马太效应其实已经非常严重,"上游吃肉、下游流血"的结构性失衡必须要调控了。

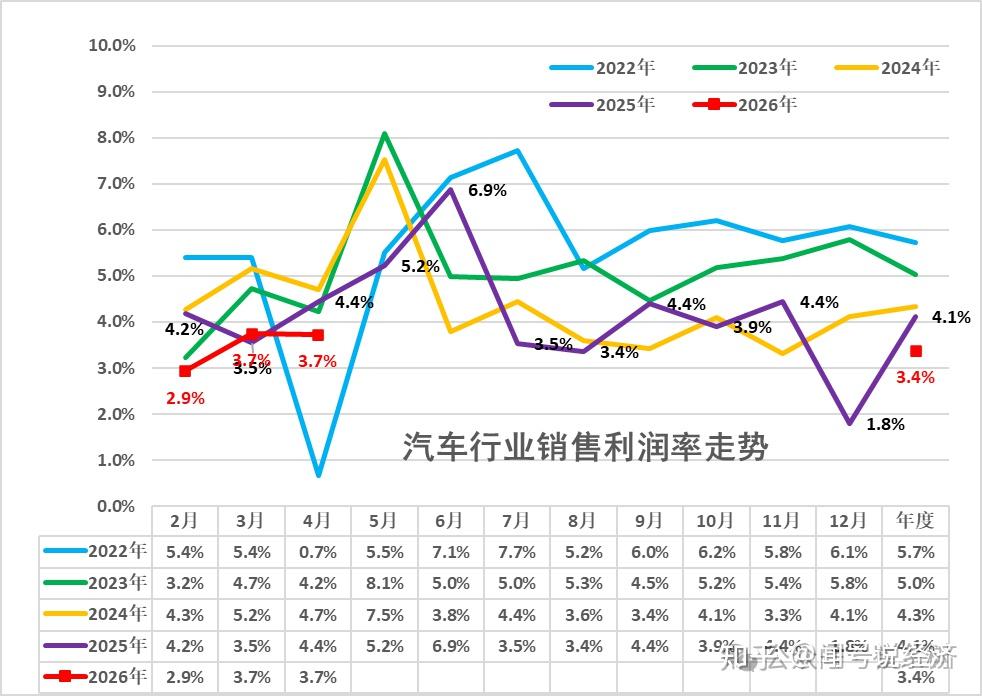

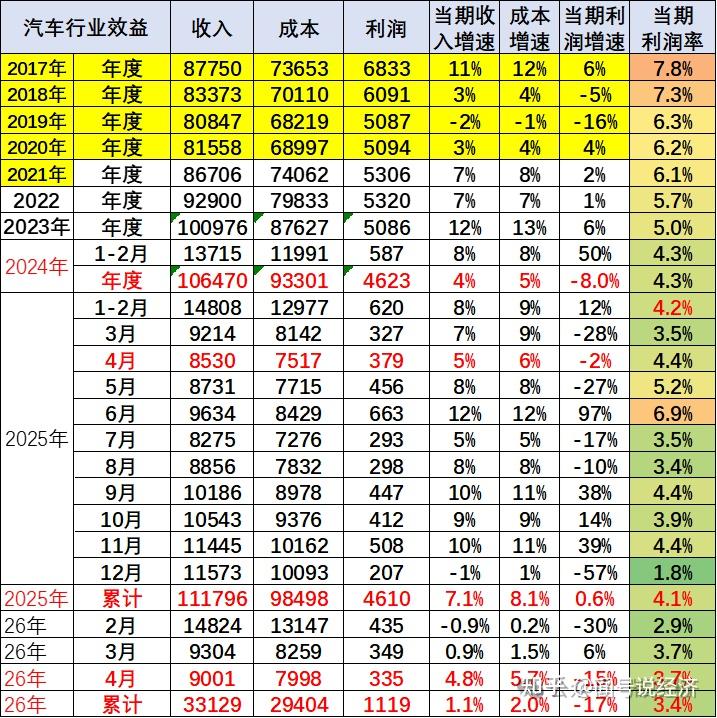

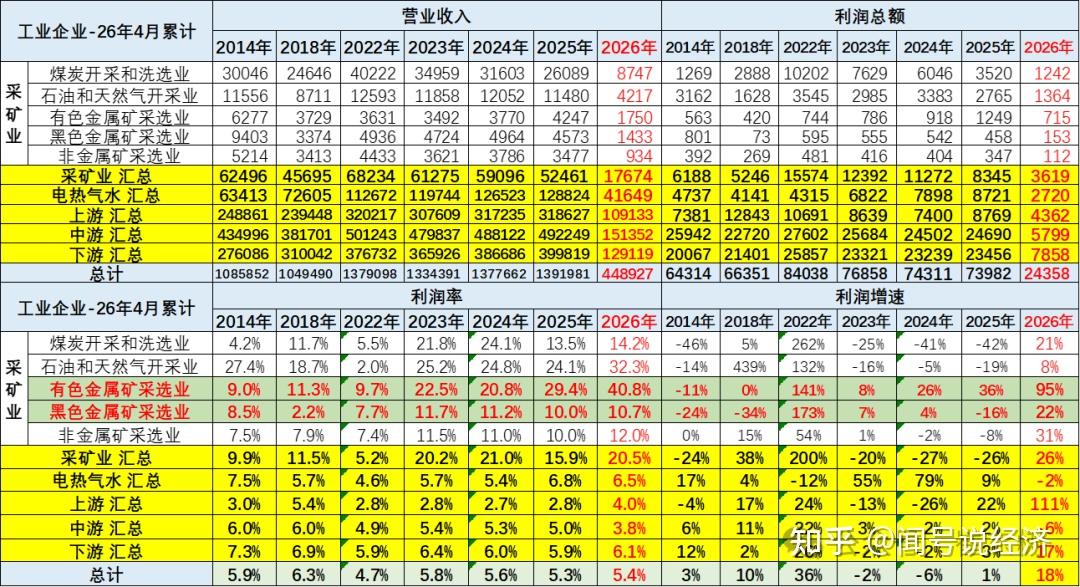

2026年1-4月,全国规上工业利润增加18.5%,利润增速惊人,其中采矿业利润率高达20.5%,其中有色金属行业利润率暴增至40.8%,石油行业也达到32.3%,但汽车行业却显著拖累了这一指标。

究其原因,“南美的三国锂保价联盟”成立后,碳酸锂价格在2025年9月至2026年4月间暴涨74.8%,车规级DDR4和DDR5内存价格分别上涨150%和300%,直接推高了整车制造成本 。

同时,动力电池环节的利润造成了全行业现金流的虹吸。2025年宁德时代净利润达722亿元,超过比亚迪、吉利、奇瑞三家头部车企利润总和,5年复合增长率高达66.9% 。

其电池与芯片已占智能电动汽车成本的50%以上,但多数车企不掌握核心技术,在供应链谈判中完全处于被动地位。崔东树直言:"车企不造电池的问题严重,国内电池价格暴涨正在持续侵蚀整车利润。"

此外,因为品牌太多,车型太多,资本重度催熟,整个车市已经持续了三年的价格战,这让消费者到品牌都已经把"促销手段"演变为行业常态。

这个问题在行业逆周期时,不仅没有解决,反而加剧,表现为新能源低端车型降价促销,燃油车价格受政策和伊朗局势影响,全面下行,整个行业都进入了利率下行区间。

2026年1-4月,常规燃油车降价车型均价23.6万元,平均降价3.4万元,降价力度达14.6%。4月单月,13.1万元均价的燃油车平均降价2.3万元,降幅高达17.2%。

但这里面要说下新能源市场的实际终端价格战也仍在持续 ,只不过是走向了新车上市即降价。

此外,2026年一季度,国内乘用车库存系数升至1.8,超过1.5的警戒线,部分燃油车品牌库存系数甚至超过3。

为了清库存,经销商不得不大幅降价促销,而车企为了维持渠道稳定,又不得不向经销商提供巨额补贴,又形成恶性循环 。

加上18个月车辆从构思到生产推广的周期,每月上新的压力,整个行业都疲于应付这种节奏,同时新能源很多车型的终端保有量、使用数据都相对不够,也导致大部分车型的技术平台都不够成熟,利润平衡度难度加大。

从经济学角度看,汽车行业利润暴跌的本质是供需关系逆转与产业链议价权重构的双重结果。全球市场实际上都在从增量时代进入存量时代,产能供给远大于需求,价格成为了唯一的竞争手段,才最终引发了全行业的"囚徒困境"。