卖内存的万亿狂欢,买内存的利润腰斩,华强北商户称「近期不敢压货」,对此你怎么看?

所有超预期的大行情,都离不开3样东西:(1)市场焦虑型供需结构预期氛围,这让所有人都必须被动跟注(2)通缩型高价市场,这让价格到一定程度后成为了机构之间抱团拉涨的游戏(3)在供需之间,庞大的中间囤货市场,这部分直接阻断了正常的市场供给,并维持了市场紧缺的现状。

从黄金、白银、铜等大宗商品,再到如今的内存、芯片、光纤,近年来所有的高景气度市场均有如下特征,一旦资金派发完成,供需立马大幅恢复,全球资本市场正被一双看不见的手操纵,对于普通人而言,似乎除了相信并跟随孙正义这样的大佬投资外,似乎已经没有其它选择!我们“无非就是带着全部身家和他们一起玩,又或者带着全部身家被他们玩",资本市场说到底,最有钱的人不会输!

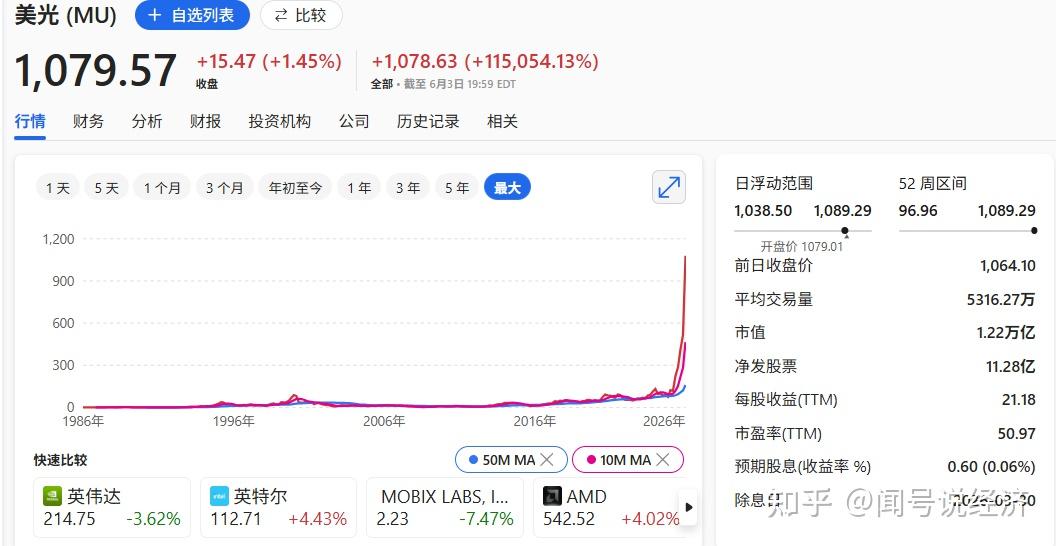

2026 年 5 月,全球存储芯片市场上似乎已经开始倒挂,美光、海力士、三星科技市值均突破1万亿美元,上游厂商沉浸在 AI 驱动的万亿狂欢中!

但反观中下游终端厂商,却不断承受着利润腰斩的剧痛,而更引人注意的是,美股开始改变传统的回购、分红正向经济循环节奏,谷歌等生态巨头已经纷纷开启大规模融资,而A股这里也将迎来一大群“AI-芯片-机器人”的融资潮,这说明,1年时间,参与游戏的玩家,已经靠自己的融资能力玩不下去了!

更麻烦的是,类似博通这样的全球龙头,其人工智能芯片营收预测都已经开始不及预期,导致其盘后下跌,而英伟达的营收增速也在逐步缩小,这说明,AI靠当下金融市场的托举,也已经到了资本临界点,市场还是出现竞争加剧的特征。

而深圳华强北的零售商户,国内市场最主要的第三方囤货源头们,却在市场价格部分倒挂中瑟瑟发抖,直言 "近期波动太大,不敢压货",也正是这批商家,刚刚经历完1季度的内存市场价格大跌,但诡异的是,上游源头溢价稳如泰山,但下游经销商们怎么就撑不住了呢?

说到底,四十年来,存储芯片一直遵循 "涨两年、跌两年" 的周期铁律,美光、三星、SK 海力士的利润如心电图般波动,市场始终以 8-15 倍的周期股估值定价。

但 AI 的出现打破了这一魔咒,微软、谷歌等云厂商为了抢占 AI 算力制高点,主动与存储厂签订 3-5 年的固定价格长期协议,不仅锁量锁价,还支付预付款锁定晶圆产能,于是产业链权力彻底反转,从过去厂商求客户下单,变成客户交定金抢产能,所有的市场订单,似乎都在为了在2026-2027年去实现市场90°的上涨。

为此瑞银测算显示,到 2027 年全行业 20%-30% 的 DDR 出货量将被长协锁定,而周期性消失后,存储股将切换至公用事业股估值体系,市盈率合理应该维持在 20-30 倍。

正是这种利润与估值的戴维斯双击,推动诸如美光股价一年暴涨 8 倍,市值突破万亿。但狂欢之下,美光营收增长 196% 主要依赖价格上涨,DRAM 和 NAND 的比特出货量仅增长个位数,虽然市场都说要扩产,也都说预期还要翻倍,但是钱呢?哪家下游能源源不断的烧3年远超自己利润的资本性支出。

而中游终端厂商的阵痛,源于产能向 AI 倾斜带来的结构性短缺,当前存储市场呈现鲜明的三层分化:AI 存储领域量价齐升,2026 年二季度 DRAM 合约价环比上涨 58%-63%,NAND Flash 涨幅达 70%-75%,铠侠已宣布全年产能售罄。因此,机存储领域被迫承接溢出成本,内存占手机 BOM 的比例从历史 10%-15% 飙升至 30%-40%,低端机型压力尤为突出,而 PC 零售市场却因库存充足出现价格回调,与前两者形成强烈反差。

加上,全球三大存储厂主动将产能优先级转向利润更高的 AI 客户,HBM 生产挤占普通 DRAM 晶圆,企业级 SSD 挤压消费级 NAND 供给。手机厂商为保证新品节奏和出货量,只能被动接受涨价,却又不敢轻易将成本转嫁给消费者。这种上游转嫁成本、下游竞争激烈的局面,让终端厂商陷入了 "涨价失市场、不涨价失利润" 的两难困境,最终抑制的是全行业消费的循环。

至于下游零售市场,就更迷茫,合约价与现货价分裂、导致预期的不确定性在下游最真实的反应着。

3 月底以来,华强北存储价格出现明显回调:金士顿 16GB DDR5 拆机条从 1500 元跌至 980 元,闪迪 2TB 移动固态硬盘从 1500 元降至 1350 元,部分产品较 3 月峰值下跌超 30%。商户们普遍不敢囤货,一方面是因为前期高价拿货的代理商已出现亏损,另一方面是对未来价格走势难以判断,因为他们的销售最为真实,下游根本吃不住这样的价格。

这说明。零售市场与合约市场已经出现了结构性分化,尽管 Omdia 预测存储供应紧张要到 2027 年下半年才会缓解,但零售端的价格波动让商户们变得异常谨慎,宁愿少赚也不愿承担库存风险,这种情况一旦超过1个季度,整个供需的价格刚性或许将会反转。

但服务器用内存市场依然景气,不过这部分主要是三大的产品。

所以,当长协无法平滑价格波动,意味着需求端持续高增长,但物理世界不存在永远 40% 以上的增速,一旦 AI 资本开支增速从 45% 降至 20%,叠加当前全球厂商的疯狂扩产,供需平衡可能也会超预期的逆转。

历史反复证明,用周期顶部的盈利乘以 "合理" 倍数得出的估值,往往是最危险的陷阱。2000 年的思科用了 25 年才重回互联网泡沫高点,即便互联网确实改变了世界。

最后,谁能持续出钱买硬件,维持“企业——企业“的资本循环,才是本轮经济的结构性关键!