新能源二手车越来越「香」了,交易量走高,保值率提升,为何会出现这一变化?是短期回暖还是长期趋势?

车市如楼市,这两个市场代表居民消费的底层升级逻辑,也意味着市场资金的循环溢出效率,目前,从数据面上看,两者均出现了一定的数据面拉涨现象,但在A股市场中,却出现了和市场数据的增长背离。

不信我们看一组新闻口径的对比:

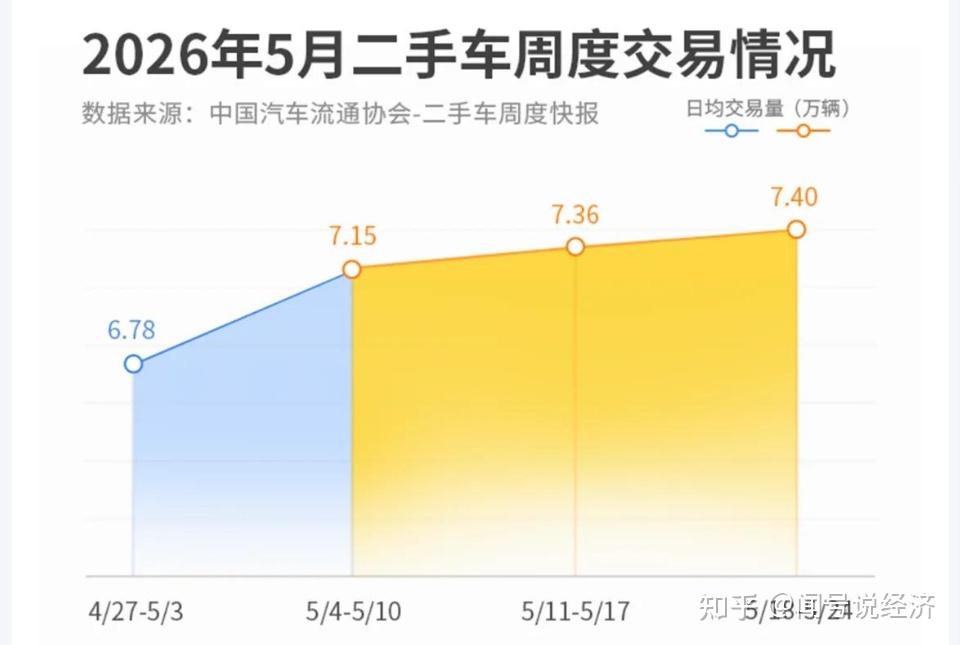

2026 年 5 月,中国新能源乘用车零售渗透率突破 63% 创历史新高,新能源二手车市场的持续升温,多地交易量同比增长近 30%,部分热门车型三年保值率突破 60%,曾经 "买新不买旧" 的新能源汽车,正成为二手车市场的新宠。

2026年”五一小长假“成为近年来楼市热度最高的假期之一,在多地楼市新政密集落地叠加市场信心持续修复的作用下,全国多个热点城市看房、成交全线走高。中原地产研究院统计数据显示,五一假期期间,一线城市二手房成交同比上涨了40%,二线城市成交量同比上涨接近20%。

2026年深圳楼市新政满月,一二手房成交同比增33%,据深圳贝壳研究院监测,截至5月27日,今年5月深圳新房住宅成交量为3970套,较去年同期增长51%;二手房住宅成交量达到5006套,同比增长21%;一二手住宅合计成交8976套,同比增长33%。

有没有发现相似的味道?是巧合还是必然?我们简单聊聊:

一、新能源车二手车市场崛起合理么?

如果消费电子的二手市场开始紧俏,说明消费端新产能、新产品在存量市场、增量市场中都陷入了量价负循环,这点还不同于大金额的房地产!

但是,二手车市与二手楼市的同步回暖,本质上是同一套逻辑在不同资产领域的投射,核心都是政策驱动下的存量置换行情,而非全面的增量爆发,也就是快速释放了远期预期。

首先,车市方面,全国范围内二手车限迁政策全面取消,异地交易登记 “跨省通办” 落地,重庆、浙江等地推出最高 4000 元的二手车消费补贴,直接打通了新能源二手车的流通堵点。

而楼市方面,多地密集下调首付比例、取消限购限售、优化房贷利率,深圳更是打出 “认房不认贷 + 公积金提额 + 二手房带押过户” 的组合拳,有效释放了积压的改善型需求。

因此,两者的政策的发力点都不是刺激新增需求,而是降低存量资产的交易成本,激活内部循环!

其次,两者都呈现出极端的结构化分化特征,“冰火两重天”的结构化,似乎成为了各市场的常态,这说明消费者购买力、市场红利分配、厂商的市场竞争环节出现了马太效应。

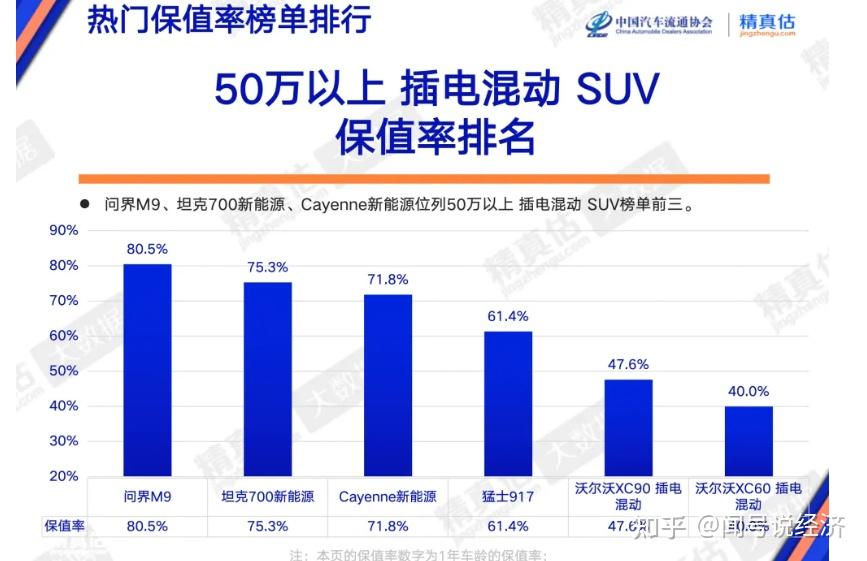

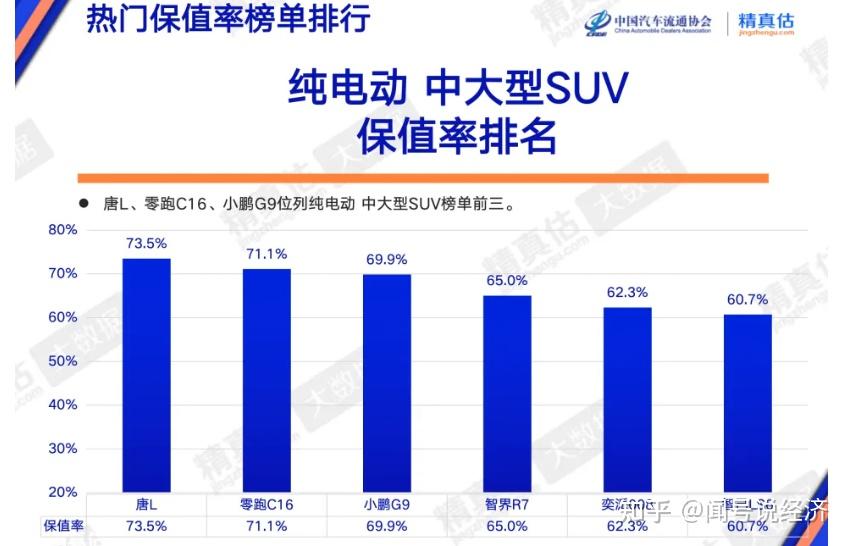

车市中,90% 的新能源二手车成交集中在特斯拉、理想、问界等前五大头部品牌,部分热门车型三年保值率突破 60%,而小众新势力品牌两年车龄残值不足 30%,面临 “有价无市” 的困境。

而楼市中,回暖仅局限于一线及强二线城市的核心板块,比如深圳南山、福田的二手房成交量占全市七成以上,而远郊楼盘与三四线城市依然冷清。这种 “强者恒强” 的效应,就是我们市场一直存在的分化路径和行业周期问题,不同于西方市场,我们往往是政策退坡或者转向后,大市场整体出现此类现象。

最后,我认为两者都反映了居民消费从 “数量扩张” 到 “去杠杆消费” 的转变。

过去,居民买车买房追求 “有没有车”和“有没有面子”,因此倾向于加杠杆购买产品,如今,居民更关注 “好不好用”,优先将低效资产置换为高效资产,同时尽量不加杠杆。

车市中,燃油车车主换购新能源汽车,不仅是能源形式的升级,更是智能体验与使用成本的优化,但这种成本优化随着渗透率达到临界点,会被快速拉平,商品的换代不是为了消灭税基,而是维持了维持更优的财政结构。

楼市也一样,居民卖掉远郊老破小,置换核心区的改善型住房,本质上是对居住品质与资产保值能力的双重追求,而买入二手房的,也是因为全家凑的出这个资金,负担的起这种杠杆!

二、为何A股在二级市场反应不了这种市场数据端的变化!

实体市场的数据回暖未能传导至资本市场,核心原因在于行业数据的增长与上市公司的盈利改善之间存在明显的错位,市场对短期反弹的可持续性仍存疑虑,说白了不相信增长持续,且能改善行业收益。

这是因为,这些市场数据里的受益主体与 A 股上市公司结构不匹配。

车市的回暖主要集中在二手车流通环节,而 A 股汽车板块的上市公司大多集中在新车制造领域。2026 年以来,新能源新车价格战持续升级,部分车型降价幅度超过 20%,导致车企 “量增利减”,销量增长并未转化为利润提升。

楼市的回暖同样以二手房交易为主,受益的是房产中介与物业服务企业,而 A 股地产板块的核心标的仍以开发商为主。尽管开发商的销售回款有所改善,但债务出清尚未完成,市场对其长期盈利能力依然持谨慎态度。

其次,市场担忧政策刺激的短期性,对长期趋势缺乏信心。投资者普遍认为,当前车市与楼市的回暖更多是政策集中发力后的季节性反弹,而非趋势性反转,加上 AI、半导体对市场资金面的虹吸已经从下游开始影响到其它行业的修复周期。

最后,A 股依然不是一个太成熟的市场。

三、现象能否持续?

从长期来看,如果收入预期能维持当下,新能源二手车市场的增长具有不可逆转性,但反复会贯穿其中,核心是功大于求!

一方面,新能源汽车保有量仍在快速增长,预计 2026 年底将突破 3500 万辆,未来 3-5 年每年将有超过 500 万辆新能源汽车进入二手市场。

另一方面,消费者认知里新能源汽车是 "日用品",二手交易将成为汽车消费的重要组成部分,这对于汽车制造商而言,要么快速建立二手交易平台,要么就只能顶着升值风险和外部政策风险卷出海。

此外,卖的好,不代表卖的赚钱!根据中国汽车流通协会 5 月二手车经理人指数为 46.4%,虽有小幅回升,但仍处于不景气区间,但90.2% 的经销商认为经营状况 "一般",增收不增利、同质化竞争问题突出。更为关键的是,新车市场产能过剩和价格战持续、技术快速迭代、将持续压制二手车价格体系。

所以,当前新能源二手车市场最显著的特征是极端的结构化分化,这与房地产市场的走势有惊人的相似之处!

相似点在于 "强者恒强,弱者愈弱" 的马太效应。

不同之处是房地产是兼具消费和投资属性的资产,其分化主要由地理位置和稀缺性决定!而汽车是纯消费品,其分化更多由品牌力、技术路线和用户基数决定。

汽车市场的分化周期更短、变化更快,今天的热门车型可能在一两年后就被淘汰,所以,新能源二手车的回暖并不能代表整个市场的普遍繁荣,反而代表车企利润未来的压力可能会越来越大,出路大概率只有海外。