如果中国车都能以33%的关税进入美国,那么会有竞争力吗?

吉利在CES上展出了极氪领克,还开了媒体品鉴试驾会。国内也开始吹风进入美国市场。利用沃尔沃南卡工厂实现本土化制造。但生产制造其实是最简单的,难点是满足美国的合规要求,大量的研发工作需要本地化。自主品牌把能进入的市场都进入差不多了,美国这个全球第二大市场迟早有人来吃螃蟹。吉利在出海上步伐一直跟不上奇瑞长城,这次终于要先走一步,也是不易,希望能尽早在这里买到极氪领克。

—————————1.13更新————————

前汽车出海从业人员给个粗略回答吧。

先说结论:纯CBU(整车进口)模式下33%的关税水平可以干,但是会比较难。

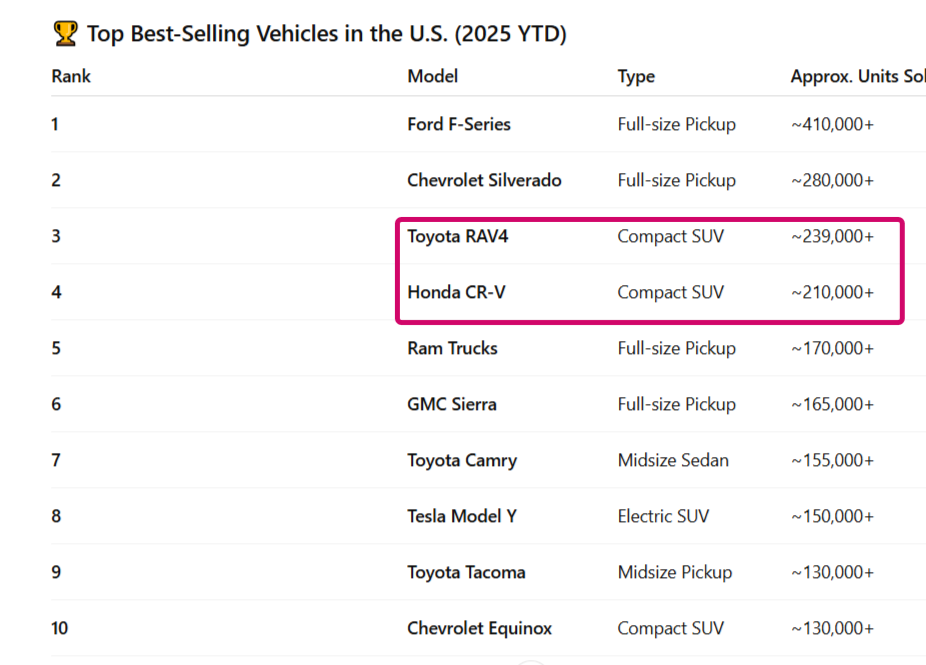

举个例子,就拿燃油车为例,美国的燃油车市场是竞争充分的,中国出口汽车其实也是燃油车占多数。燃油车里面我们选取除了皮卡外最大的紧凑级SUV细分市场,也就是我们熟悉的荣放和CRV所在的细分。

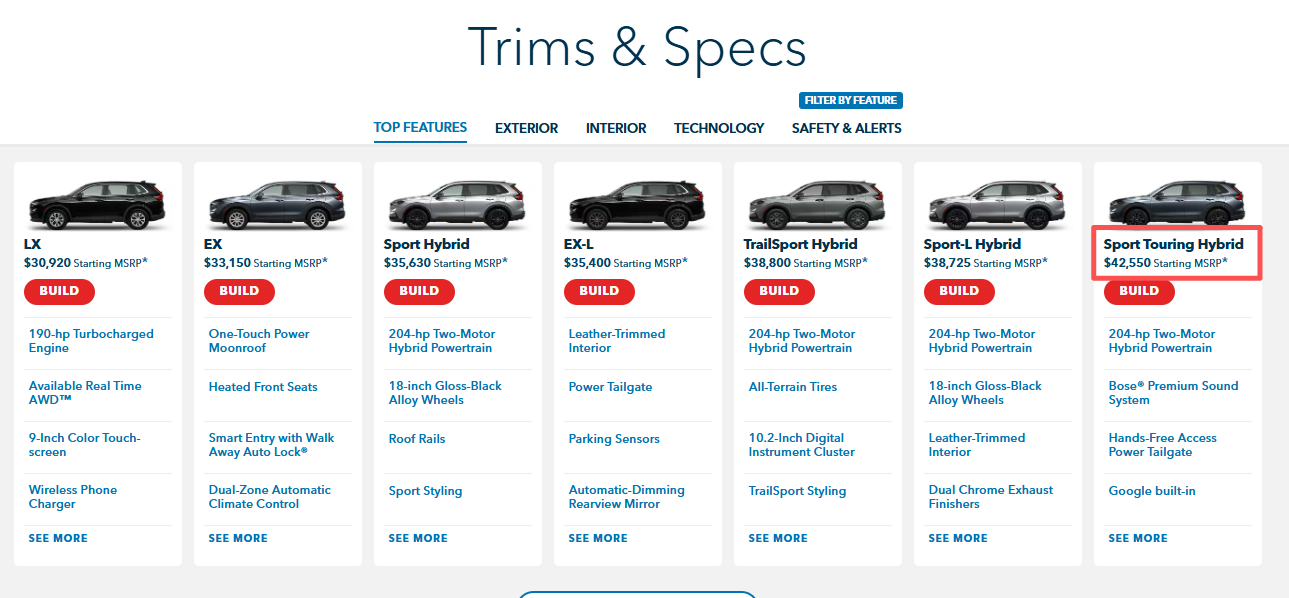

我不喜欢RAV4,所以看下CRV,取个顶配42,550刀。

中国竞品取一个吉利星越L顶配在墨西哥销售的价格,在墨西哥售价70万比索,约38,914刀。

两款车配置上各有优势,CRV有混动,车联网做得好一些,吉利在动力和空间和舒适性配置上有优势,都是四驱。因为我懒得仔细看配置表,我们姑且认为二者配置相当,以排除掉配置差异带来的竞争力影响。

墨西哥出口价格到终端价格之间一般是约2.2—2.5倍差异(别问,问就是干过),属于成本比较高的市场。这个数字推算不适用于2026年墨西哥新关税成本,但星越L的价格反正也没变,估计还是去年到港的车还在卖。我们取高,推测星越L的FOB是17,688刀。毕竟中国人没几个做过中美汽车贸易,所以美国的属地成本我确实不清楚,所以我们把这个价格如果我们代入AI,这里用的是Gemini,然后一起来看下数字。

- 关税手动设置33%。

- 海关费用AI可以提供出处,姑且认为合理。

- 物流费用以滚装船美西费用估算(低位水平2200—3000刀),加上一些我也不清楚的港口操作费和PDI,3500我们也认为合理。

- 内陆物流是按照美国的destination charge计算,这在卖车时候会标注在价格中,所以也算是有依据。

- OEM毛利按照个人经验太低了,当然这也与你的单车销量目标和财务的设计有关,我们不妨拍脑袋double一下到5600刀,多搞点营销和广宣。

- 经销商毛利,美国dealer新车毛利只有5—7%,比墨西哥还要卷(8%—14%).姑且认为合理,毕竟美国汽车金融发达,售后价格高昂,经销商应该是靠金融返点和售后赚钱,这在成熟汽车市场并不罕见。

于是在34,700的价格上我们拍脑袋再提高2800刀毛利,可以得到37,500刀的MSRP。与目标的CRV的差价是5,050刀。我们在与传统品牌做对标分析时一般会加入一个品牌溢价,用来抵消中国品牌与传统品牌在消费者认知差异上带来的价差。这个溢价理论上需要通过大量调研得出,但世界是个草台班子,一般业内图方便取10%。CRV扣掉10%后再比较,大概是38,682刀,与星越L假设的MSRP差距缩小到1,182刀,星越L依然有一定的优势,但市场灵活性会变得很小。例如竞争激烈导致竞品的优惠,甚至海运价格波动,你的弹药是很少的。

现实中燃油车实际关税税率是52.5%,在这个税率下CBU是不用干的。建厂的可行性,我完全不了解,这个专业度太高,跟目标国家高度相关,数据封闭,无法计算。也许出来的成本还不如进口,也许低于进口成本,但所有测算里应当基于属地合规(把美国人当人)前提下的成本测算。

说点其他的,所有主机厂对美国的可行性分析里面,导致不干的原因只有两个

- 投入高,对于主机厂来说,无论是欧规美规,想要合规都不是问题,就是开发就好了,但是开发费用投入巨大。以及在美国现在的关税条件下,按照我们上面的结论,是不具备CBU可行性的,那就面临投资建厂的问题。以及美国一些信息安全合规,你在车联网的信息安全上又要做本地化,也是钱。

- 政治风险高,也是根本原因。例如巴西作为高关税门槛市场,生物燃料市场,开发费用和建厂费用都很高,但只要能慢慢赚回来,丝毫不妨碍奇瑞,长城,比亚迪的投入。美国作为世界第二大汽车市场,消费力旺盛,只要能正常卖,无论多大的先期投入,都是无比诱人的。但在中兴华为的事情之后,让汽车行业这种资本密集/重资产行业心里完全失了底,能回来的钱都可以投,但要是回不来那没得说。

没有其他原因,这是内部战略汇报上年复一年被提烂了的东西。至于一些低压油箱,锈蚀问题,都是回到第一点,本质上是钱和是否把你当回事的问题。在价格极度卷和行业标准较低的国内市场,拿出来的产品也是符合市场的:)