特斯拉有什么魅力?为什么销量那么高?

特斯拉VS国产新能源七年战事 —— 从 “唯一答案” 到 “最强对手”

2019 年特斯拉上海工厂破土动工,10 个月便实现投产。没人能预料到,这座工厂不仅是一家外资车企的本土化布局,更是全球新能源产业格局重塑的起点。七年过去,特斯拉从遥不可及的行业标杆,变成了被国产车企合围的守擂者。本文剔除情绪滤镜,从销量、供应链、技术、产品逻辑四个核心维度,复盘这场由上海工厂开启的产业竞逐。

一、销量轨迹:从碾压到反超的攻守转换

2019 年是明确的分水岭。此前特斯拉是小众的硅谷科技符号,上海工厂落地后,它彻底变成规模化的工业品,也亲手激活了中国新能源市场的全面竞争。

| 年份 | 特斯拉全球纯电交付 | 比亚迪新能源销量 | 核心态势 |

|---|---|---|---|

| 2019 | 36.8 万(+50%) | 纯电 14.7 万 / 总 23.0 万 | 上海工厂投产,Model 3 开启国产化 |

| 2020 | 49.96 万(+36%) | 纯电 13.1 万 / 总 19.0 万 | Model 3 下探 25 万价位,确立标杆地位 |

| 2021 | 93.6 万(+87%) | 纯电 59.4 万 / 总 73.0 万 | 上海工厂贡献半壁产能,比亚迪混动爆发 |

| 2022 | 131.4 万(+40%) | 纯电 91.1 万 / 总 186.9 万 | 比亚迪反超新能源总量,纯电仍有差距 |

| 2023 | 180.9 万(+38%) | 纯电 157.5 万 / 总 302.4 万 | 特斯拉销量登顶,Model Y 成全球销冠 |

| 2024 | 178.9 万(-1.1%) | 纯电 176.5 万 / 总 427.2 万 | 特斯拉首现年度下滑,纯电差距微缩 |

| 2025 | 163.6 万(-8.6%) | 纯电 225.7 万 / 总约 460 万 | 比亚迪纯电反超,特斯拉进入防守期 |

总量背后的结构真相

- 市场结构:比亚迪纯电超七成销量来自国内,海外集中在新兴市场;特斯拉形成中、美、欧三大市场均衡布局,北美本土仍占绝对主导,并非全维度溃败。

- 价位结构:比亚迪纯电 10 万元以下车型占比超 40%,20 万元以上占比不足两成;特斯拉全系集中在 20 万元以上价位段。“纯电反超” 是总量节点,高端市场特斯拉仍保有品牌优势。

特斯拉增长失速是多重因素叠加:核心产品周期老化、欧美政策收紧、全球电动车需求放缓,共同推动其从高速扩张转入防守。

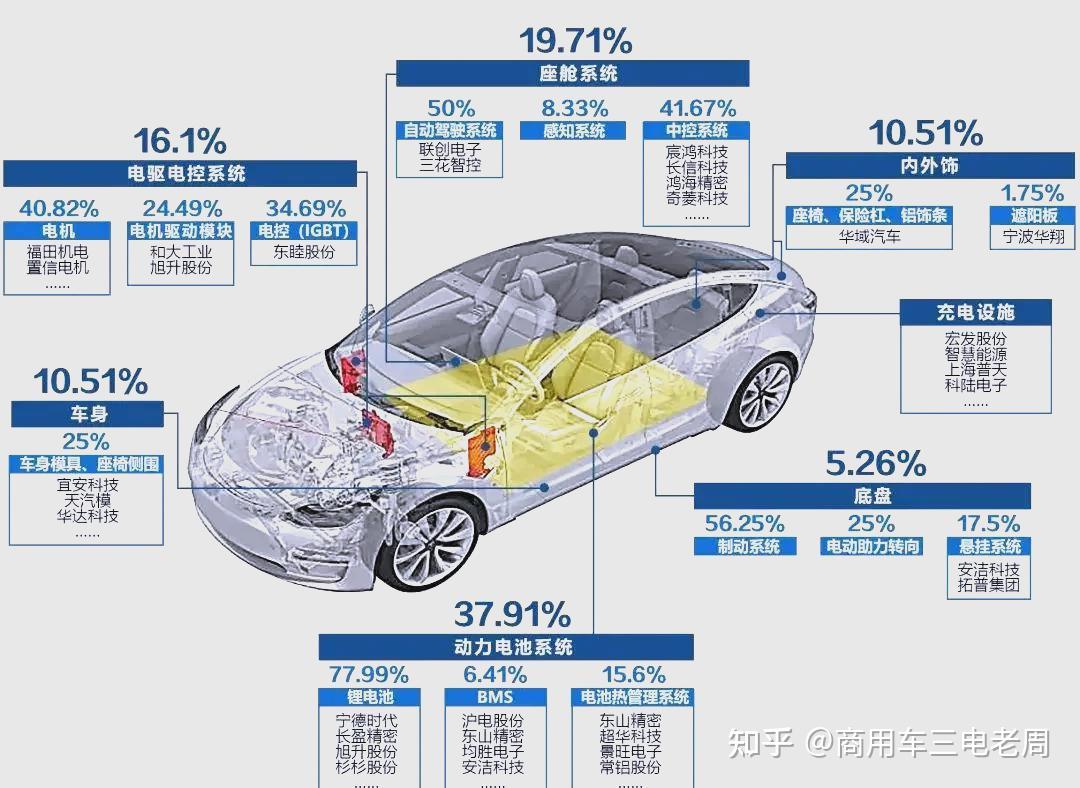

二、上海工厂:既是杠杆,也是产业孵化器

上海工厂绝非简单的组装厂,它的核心价值是供应链的杠杆效应 —— 既是特斯拉降本扩量的核心支点,也客观上成为中国新能源产业的 “催化剂”。

1. 拉高行业标准

特斯拉以超大体量订单,向宁德时代等供应商提出全流程严苛车规要求,覆盖批次追溯、良率管控、交付节拍。宁德时代临港基地随之配套,推动国内动力电池的规模化制造标准整体升级,最终让全行业共享了更成熟、低成本的电池供给底座。

2. 训练本土供应链

上海工厂本土化率超 95%,签约本土一级供应商超 400 家。这些企业被特斯拉的生产节拍深度打磨,跑通了 PPAP 生产件批准程序和零缺陷管理体系,具备了适配全球顶级车企的量产能力。

3. 全行业的溢出红利

成熟供应链形成后,红利通过三条路径向全行业扩散:

- 标准溢出:通过特斯拉认证的供应商,将顶级车规体系复制给国产车企,大幅降低了新势力的供应链准入门槛。

- 工艺溢出:一体压铸是典型案例,特斯拉拉动国产设备商实现大吨位压铸机量产落地,设备成本较初期下降 60% 以上,让全行业得以共享工艺降本红利。

- 人才溢出:大量制造、质控人才从上海工厂流向国产车企与供应链,把成熟的生产管理经验扩散至全行业。

以拓普集团为例,配套特斯拉前仅是国内二线底盘供应商,依托特斯拉的车规体系快速成长为世界级 Tier1,海外营收占比超 40%,正是供应链溢出效应的典型缩影。

三、三电成色:优势在系统,不在电芯

特斯拉的三电常被神化,拆解层级后优劣清晰:

| 层级 | 技术现状 | 硬度 | 说明 |

|---|---|---|---|

| 电芯化学 | 主销车型外采 | ⚠️ | 4680 电池北美已规模化量产,国内主销车型仍外采,无独家电芯壁垒。 |

| 包级系统 | BMS、热管理、结构集成 | ✅ | 核心硬实力。电芯温差控制 ±2℃,SOC 估算误差≤3%,系统集成能力仍领先一代。 |

| 电机电控 | SiC 逆变器、效率标定 | ✅ | 处于第一梯队,与华为、比亚迪效率差距不足 1 个百分点,硬件代差基本消失。 |

| 制造工艺 | 一体压铸 | ✅ | 靠减少零件降本,国产车企快速跟进,但量产成熟度仍有差距。 |

一句话总结:特斯拉的三电优势从来不是独家电芯黑科技,而是把外采电芯通过顶尖的 BMS 与热管理,整合成行业最高效的系统;到 2026 年,其三电硬件已从 “独一档” 退守为 “第一梯队守门员”。

四、造车逻辑:两种路线的底层对撞

特斯拉与国产车企的竞争,本质是两种工业逻辑的对撞,最终落到产品体验上形成了鲜明差异。

| 维度 | 特斯拉 | 国产车企(以比亚迪为代表) |

|---|---|---|

| 产品定义 | 带轮子的计算机,硬件为软件服务,押注自动驾驶终局 | 升级的耐用消费品,全场景覆盖,优先满足当下用户需求 |

| 动力路线 | 纯电单押,拒绝混动过渡技术 | 插混 + 纯电双线,用混动解决里程焦虑,撑起基本盘 |

| 成本控制 | 结构创新降本,靠精简车型、一体压铸提效 | 垂直整合降本,全产业链自制,靠规模摊薄成本 |

| 车型策略 | 极简主义,两款主力车型吃遍全球 | 饱和攻击,全价位全形态覆盖,切分每一个细分市场 |

| 智驾路径 | 纯视觉优先,端到端大模型,复刻人类驾驶 | 多传感器融合,激光雷达补盲,优先落地可用场景 |

产品设计的显性分歧

路线差异最直观的体现,是座舱设计的完全不同:

特斯拉:极致极简,为软件服务

取消传统仪表盘,所有行车信息集成到中控单屏;全车实体按键精简到个位数,空调、灯光甚至换挡都靠触控完成;内饰弱化装饰,突出科技终端属性。

这套设计不是为了 “好看”,而是服务于 OTA 全功能迭代 —— 减少硬件实体,车辆就能通过软件持续升级,同时大幅降低制造复杂度。

国产车企:体验优先,适配本土习惯

普遍保留仪表盘 + 中控屏双屏布局,高端车型叠加 AR-HUD、副驾屏,实现信息分层;保留空调、双闪等高频功能实体按键,兼顾安全与使用习惯;普遍搭载座椅按摩、车载冰箱等舒适性配置,优先满足日常驾乘的场景化需求。

五、护城河与未来

支撑特斯拉当下地位的,早已不是三电神话,而是一套良性循环:保有量大→二手流通好→用户决策门槛低→保有量持续扩大,叠加全球超 8 万桩超充网络与直营定价的透明度。

它的护城河正在分化:数据闭环与集中式电子电气架构是真正的壁垒,850 万 + 车队产生的训练数据,是传统车企难以追赶的底座;而硬件优势与产品新鲜度正在快速折旧,Model 3/Y 平台多年未换代,当前主要靠调价维持销量。FSD 与 Robotaxi 则是它的终极赌局 —— 成则跃升为 AI 出行平台,败则退化为利润率承压的平价车企。

未来格局的核心观察点,集中在三个变量:4680 电池的产能爬坡与降本进度、FSD 在中国的落地节奏、平价车型的量产时间。这三点直接决定特斯拉是重回增长,还是维持均衡对峙,抑或持续收缩。

七年时间,特斯拉从 “唯一答案” 变成 “最强对手之一”,从来不是神话破灭,而是工业竞争的正常折旧。

特斯拉的真正魅力,从来不是某项独家黑科技,而是它用系统整合能力定义了智能电动车的底层范式 —— 用软件定义硬件、用极致效率重构制造、用规模拉动供应链升级。它凭借上海工厂建立了自己的优势,也亲手催化了中国新能源产业的全面成长。

没有永远的标杆,只有永远的竞争,这正是七年战事最核心的启示。

数据来源:特斯拉财报、比亚迪产销快报、乘联会、Marklines、SNE Research、车企公开技术资料