多家车企公布 4 月交付量,零跑月销超 7 万,小米汽车交付超 3 万台,如何评价各车企表现?

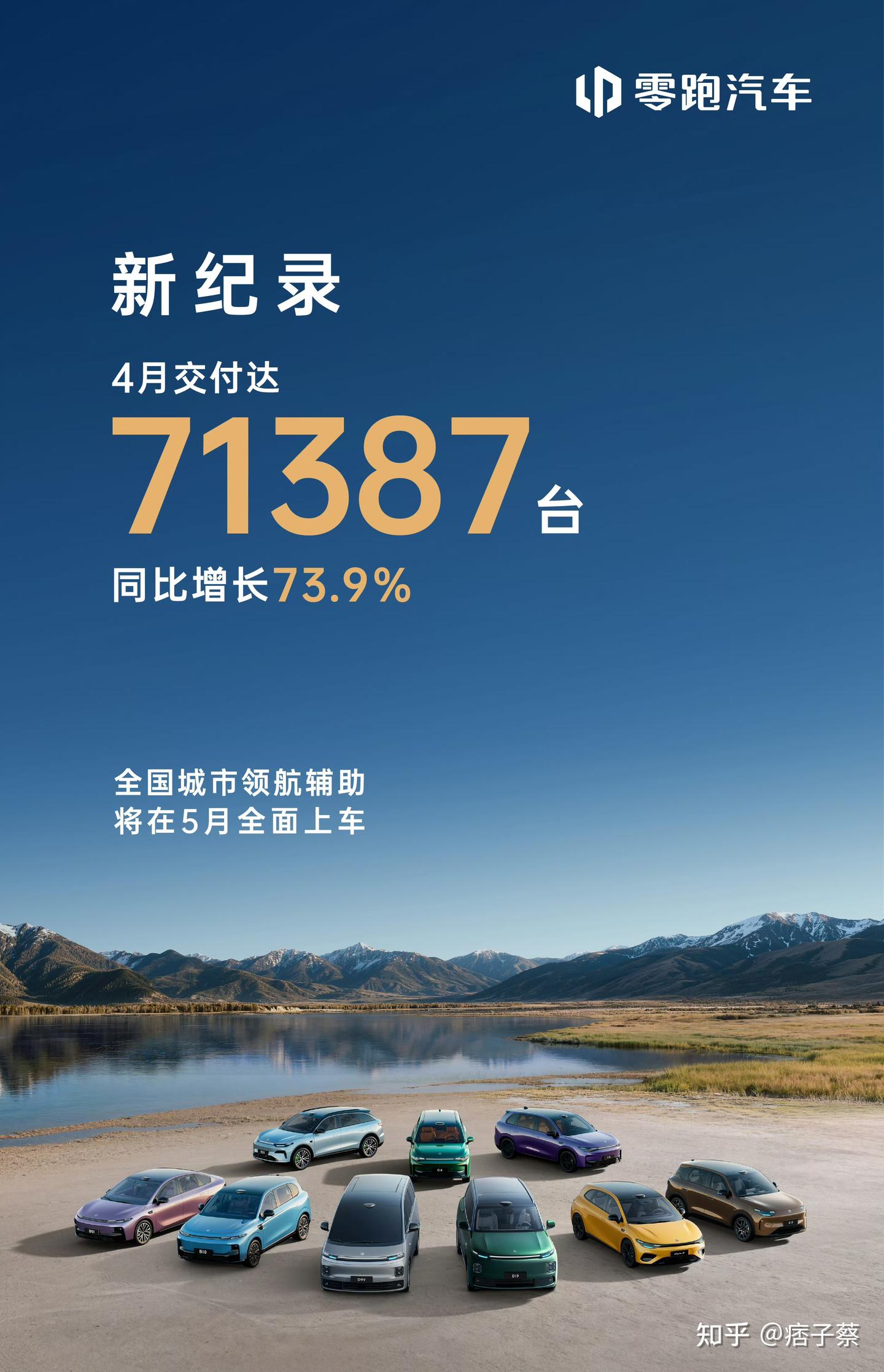

单说新势力,零跑4月销量一骑绝尘最有看点。论流量零跑没啥新闻,零跑依然是那个不谙世事但猛猛卖车的低调品牌,71387台的成绩,不仅以绝对优势碾压“3万辆级别”的小米、理想、小鹏等玩家,更已超越部分传统合资巨头,直指市场第一阵营。

零跑研发优势是将“成本魔方”玩到极致,零跑的核心优势不在颠覆性技术,而在工程化降本的极致执行。你会神奇的发现,目前零跑在15万以下车型新势力基本无对手,而且能持续自我造血输出!!!

归功于零跑全域自研和深度自制,把供应链的利润吃干榨净,实现系统性成本控制。其研发人员占80%,覆盖多领域,自研零部件产值占整车成本的65%,甚至自建17个零部件工厂,将供应链彻底内化。但风险也在此——这套垂直整合模式需要极高销量来摊薄刚性成本,是良药也是绑在战车上的枷锁。

D平台通过模块化共线生产摊薄高端车型研发成本,形成可持续商业模式,使其在价格战中具备更强抗风险能力。

销量飙升的核心在于精心部署的“双爆款”战略,精准卡位主流市场。

4月由A10(入门)与D19(旗舰)两款战略车型强力驱动。A10作为高性价比智能车型,首月大定即破4万台;D19以越级产品力冲击高端,上市仅15天大定即破1.5万,订单均价超25万。

C10/C11/C16等车型作为“走量中坚”持续稳定输出。C系列主攻主流区间,全场贯穿“越级”打法;全系提供纯电与增程双动力,覆盖全场景。

零跑走出了一条极其务实的“技术降本-规模扩张-再投入研发”正向循环路径,验证了“工程师式”路径的当下正确性。相比之下,许多新势力还在讲故事、押注单一赛道。而零跑已用近乎制造业的成本管控思维,成为市场规则的“定义者”。

新势力的下半场,比拼的终究是核心技术掌控与体系效率,而非一时的流量高低!

估计再过几个月,销量破十万也是有可能的,零跑启猛了!