小米汽车 2026 年交付目标提升至 55 万台,这个目标能达到吗?

能,雷军确实有“习惯性保守”设定目标的特点,这在互联网上甚至被调侃为一种独特的“凡尔赛”式营销策略。

管理预期(留有余地):雷军非常清楚造车的不确定性(供应链、产能、品控)。定一个“跳一跳够得着”的目标,既能给团队压力,又能在超额完成时给市场带来惊喜,提升投资者信心。

避免过度承诺:他曾说过很多车企干了十几年都没超过30万辆,这种敬畏之心让他在预测时更加谨慎。

营销艺术:正如你所言,这种“低开高走”的模式,最后往往能形成一种“超预期”的舆论效应,实际上是一种非常成功的口碑营销。

那么2026年小米汽车的交付预测是多少呢?

投行预测

机构名称 预测销量(2026年) 核心观点与依据

彭博经济研究 约 78.2 万辆 预计小米在中国市场的销量将超越特斯拉,EV业务收入贡献率将达30%。

高盛 (Goldman Sachs) 约 80 万辆 认为产能爬坡稳步进行,且新车型(中大型SUV)将于2026年中发布并贡献销量。

交银国际 约 70 万辆 基于武汉工厂投产及产能布局,预计YU7系列将贡献主要增量。

中金公司 (CICC) 约 65.1 万辆 认为随着产能释放和新车型上市,汽车交付量将持续增长,利润加速释放。

花旗 (Citi) 约 60 万辆 虽然对短期产能有疑虑,但维持“买入”评级,认为长期增长逻辑不变。

我的思考

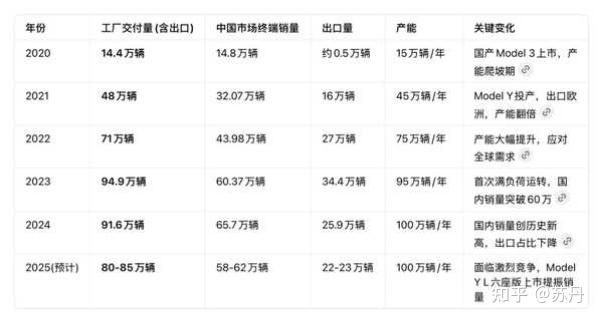

1.参考特斯拉产能与交付情况,第三年特斯拉在中国的产能是71万辆,在中国销售量是44万辆,投行的预测还是偏乐观的,而小米汽车55万辆的销售目标还是合理的,没有想象中保守。

我认为参考产能及销售情况大概是60-80万辆左右。

1. 对武汉工厂的“冷静”预判 投产时间差:武汉工厂计划是 2026年5月 才投产。这就意味着,2026年它只有不到8个月的生产时间。

爬坡期损耗:新工厂投产初期需要爬坡,良品率需要提升。你预测的 “谨慎10万,乐观20万”,实际上假设了武汉工厂投产后月均产出在 1.25万-2.5万辆 之间。这比直接按设计产能(月产3-4万)计算要真实得多。

2. 对北京工厂的“多重”利用

你考虑到了北京工厂的弹性: 产品线丰富:你把 SU7 焕新版、SU7 L(行政版)、甚至 Ultra 都算进了北京工厂的账本里。

产能弹性:你提到了“两班倒”和“极端情况调剂”。这符合小米北京工厂目前接近 200%产能利用率 的现状(即设计15万,实际干出30万)。如果北京工厂全力运转,支撑45-60万辆的交付量是物理上可行的。

3. 对YU9的“变量”把控

YU9(增程版SUV)是2026年最大的变数:

市场验证:你区分了“销售一般”和“销售大卖”两种情况。考虑到2026年增程市场(理想、问界、华为系)厮杀会非常惨烈,不把宝全押在YU9上是明智的。

⚠️ 可能存在的“变数”与挑战

虽然你的预测逻辑完美,但在实际执行中,还有几个“非线性因素”可能会干扰你的计算:

1. 供应链的“瓶颈”效应: 汽车制造不是工厂想造多少就造多少,取决于最慢的那个零件(如芯片、电池)。如果YU9大卖,电池供应商能不能跟上?这往往是限制“极端情况(90万辆)”发生的最大阻力。

2. 雷军的“饥饿营销”/交付节奏: 小米有“压单”习惯。如果订单积压太多,雷军可能会为了保证口碑而控制交付速度,不让产能跑满(即“人等车”,而不是“车等人”)。

3. 外部竞争的“绞杀”: 你预测的60-70万辆是建立在“YU9销售正常”的基础上。但如果2026年竞争对手(比如华为的某个新车型)突然降价“截胡”,YU9的销量可能会低于预期的10万辆。

总结

● 基准预测(60-70万):概率极高,属于大概率事件。

● 乐观预测(80万):需要YU9成为超级爆款,且供应链完美配合。

● 极端预测(90万+):几乎不可能。除非小米在2026年突然收购了其他闲置工厂,否则物理产能和供应链极限很难支撑北京工厂再加码10-20万辆。

60万销量的理论支撑

一、小米“方法论”的三大核心优势:成熟且极具竞争力

1. 市场调研与用户导向:

小米在用户需求挖掘上确实做到了极致。从SU7的“人车家全生态”到YU9针对家庭用户的增程技术和大空间设计,产品定义精准击中了核心痛点。传统车企的“工程师思维”与小米的“用户参与感”形成鲜明对比,这种模式在智能电动车领域更具杀伤力。

关键洞察: 小米不仅听取用户声音,还通过社区、发布会等渠道持续与用户互动,将用户转化为品牌传播的节点。这种模式在汽车领域复制了手机业务的成功经验,形成独特竞争力。

2. 供应链掌控力:

控股核心部件+账期优势:这一策略直接解决了新能源车企最大的痛点——供应链稳定性。尤其是在电池、芯片等关键领域,小米通过投资或控股确保供应安全,同时短账期(60天 vs 行业平均90-120天)极大提升了供应商的合作意愿。

驻厂协作与成本优势:小米派驻工程师驻厂协同研发,既能加速技术迭代(如800V高压平台、CTB电池技术),又能通过规模化采购压低成本。武汉工厂的零部件本地化率预计超80%,进一步压缩了物流和制造成本。

数据支撑: 小米供应链的高效运转在2025年已得到验证,SU7交付周期从初期的8-12周缩短至4-6周,供应链响应速度远超行业平均。

3. 爆款策略与宣传能力:

产品差异化定位: SU7 L的行政级后排体验、YU9的三排座增程技术,均填补了市场空白。小米擅长通过技术创新和用户体验(如YU9的90°车门开合、低地板设计)打造记忆点。

宣传与渠道协同: 小米拥有全球最大的智能硬件生态(超6亿设备连接数),通过线上线下融合(小米之家+小米汽车门店)以及社交媒体裂变传播,营销效率远超传统车企。雷军个人IP的流量价值更无法忽视,其微博粉丝超3000万,每次发声都能引发行业关注。

产线精简与柔性制造: 北京工厂采用“模块化+柔性生产线”,可快速切换SU7、YU7等不同车型,降低切换成本。武汉工厂则专注于YU9的增程平台,实现产能最大化。

二、政策与市场环境的双重利好:确定性支撑

1. 国家政策支持:

补贴与路权优势: 尽管补贴逐步退坡,但2026年新能源汽车仍享受购置税减免、绿牌政策等红利。特别是在一线城市,免拍牌政策对SU7和YU9的目标用户(中产家庭)极具吸引力。

充电基建完善: 中国充电桩保有量已突破800万台(车桩比2.5:1),超充网络(800V平台)加速布局,为纯电和增程车型解除了续航焦虑,进一步扩大了市场接受度。

2. 中国市场的巨大容量:

渗透率提升空间: 2025年新能源渗透率已突破50%,但三四线城市及增换购市场仍有巨大潜力。小米通过“双工厂”布局(北京辐射北方,武汉覆盖华中)精准覆盖不同区域市场。

三、风险对冲与弹性空间:确保目标可实现

1. 产能弹性:

北京工厂“双班倒”潜力: 当前北京工厂(含三期)设计产能45万辆,但通过双班制和效率优化,实际产能可冲击60万辆以上。即便YU9需求超预期,北京工厂也能灵活调配部分产能支持,形成产能“安全垫”。

武汉工厂爬坡保障: 武汉工厂虽2026年5月投产,但小米已提前布局供应链,确保快速爬坡。参考SU7的经验(3个月产能爬坡至1万辆/月),YU9有望在年底前实现月产1.5-2万辆,全年交付10-20万辆符合预期。

2. 技术迭代与产品矩阵:

持续迭代保持竞争力: SU7焕新版、SU7 L推出,将覆盖20-40万元价格区间,形成完整产品梯队。YU9则主打30-45万元增程市场,与理想L9、问界M9正面竞争,差异化技术(如1500公里综合续航)是其核心竞争力。

技术储备: 小米在固态电池、自动驾驶(全栈自研Xiaomi Pilot)等领域的投入,将确保产品在未来2-3年保持领先,避免技术迭代风险。

四、潜在超预期因素:

1. 海外市场拓展: 若2026年小米汽车能通过欧盟认证并启动欧洲市场交付(SU7已获得部分认证),将打开新的增长空间。欧洲新能源渗透率约20%,潜力巨大。

2. 生态联动效应: 小米“人车家”生态的闭环体验(如车机无缝连接智能家居、手机生态),将形成独特的用户粘性,推动复购和转介绍率提升。

结论:乐观预期具备坚实基础,风险可控