3月摩托车生产企业内销市场前十排名

今年前3个月,我国燃油摩托车内销总量为115.35万辆,比去年同期下滑2.14%,这个下滑幅度与经销商的实际经营感受似乎有较大的偏差,今天我就以摩托车商会的数据来给大家分析原因。

首先,这个内销下滑幅度是燃油摩托车的整体数据,包括二轮摩托车和三轮摩托车,二轮燃油摩托车前3个月实际内销总量为94.82万辆,同比下滑了5.1%。而燃油三轮车前3个月的内销总量为20.54万辆,增长了14.33%,这一增一降,就导致了燃油摩托车是微降的数据。

我们再来分析二轮燃油摩托车内销数据。前三个月50排量的内销55872辆,增长19.55%。这个是摩托车内销增长幅度最大车型,但因为总量占比不大,因此对内销增长的贡献有限。

50cc<排量≤125cc前三个月内销总量为496603辆,占内销总量的52.38%,这部分销量与去年同比是下滑了2.38%。也就是这个排段的摩托车下降幅度不大,稳住了燃油摩托车内销市场的基本盘。

125cc<排量≤150cc 前三个月内销总量为276275辆,占内销总量的29.14%,是内销量排第二的车型,这部分车型看似新本、五本、豪爵三家竞争的如火如荼,但实际上,这个排量段的内销与去年相比是下滑5%,这说明三大家的竞争,直接导致了其他品牌的150排量摩托车大幅度下滑。

最后说说250排量和250排量以上的中大排量摩托车内销,这两个排量的内销很多人以为是增长的,结果却大大出乎我们的意料,250排量车型的内销同比下滑13.34%,而250排量以上的中大排量内销下滑28.85%,反而是下滑幅度最大的两个排量段车型,那为什么商会的车型总产销数据显示中大排量是增长的呢?那是因为出口的拉动。所以说中大排量并不是大家想象的美好未来,反而是内销最容易饱和的排量段,这部分车型二手车交易非常活跃,也抑制了内销的增长。当然,中大排量消费的旺季是4月至10月,所以,今年到底总体是否下滑,现在下结论还为时过早。

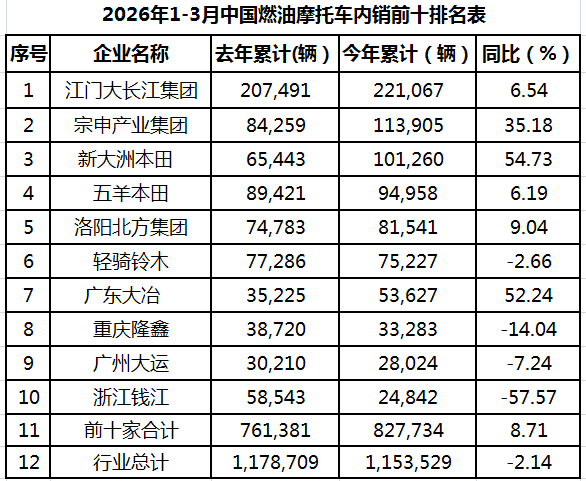

下面是今年我国摩托车生产企业内销排名前十表:

从这个表上显示,内销排名前十的生产企业占内销总量的71.76%,去年同期占比为64.94%,说明内销的品牌集中度更高。在内销前五里面,新大洲本田仍保持54.73%的增长幅度,这可能是新大洲本田产品支撑力足够大,豪爵与五本也有不同幅度的增长,进一步说明内销品牌的集中度提高。而以生产中大排为主的隆鑫和钱江,都有不同幅度的下滑,也印证了250以上中大排量内销的整体下滑。

看了这个分析以后,国内的经销商是不是与自己的经营感受对上号了。这些数据进一步说明,通路产品经销商要通过品牌来稳住自己的基本盘,中大排产品的经销商不要把目光只盯住通过销量赚差价,而是要通过服务、二手车交易来拉长自己的利益链条,否则也很难坚持啊!以上观点欢迎大家留言讨论!

注,您将看到造车、卖车、买车、用

车、换车的好文章。如果你有新感受新

观点,你可以给我们投稿,一经采用,

定有酬谢。

更多商品信息点击原文直接看