如何评价大众汽车向小鹏汽车投资7亿美元,获得小鹏4.99%的股份?

关键词: 大众汽车、电动化、中国战略、北美扩张、成本控制、软件定义汽车

阅读时间: 约8分钟

2026年5月,大众汽车集团在其季度路演中,向投资者展示了一幅复杂但方向明确的转型图景。在全球汽车产业风云变幻的当下,这家拥有9个汽车品牌、4个卡车品牌的巨型集团,正通过产品、技术、区域战略和成本结构的全方位调整,试图在电动化与智能化的浪潮中稳住龙头地位,并开拓新的增长曲线。

以下是本次路演的核心内容总结与分析。

一、集团概览:巨象的体量与挑战

大众汽车集团在2025财年展现了其作为全球汽车巨头的底蕴:

- 销售收入:3219亿欧元

- 交付量:900万辆

- 全球市场份额:10%

- 员工总数:约66.3万人

- 生产设施:全球111个,其中67个用于汽车、卡车和摩托车

在欧洲市场,大众无论是BEV还是ICE领域,都保持着25%的市场领导地位。然而,进入2026年第一季度,集团面临着区域市场的分化与短期冲击。

二、2026年Q1业绩速览:短期承压,结构优化

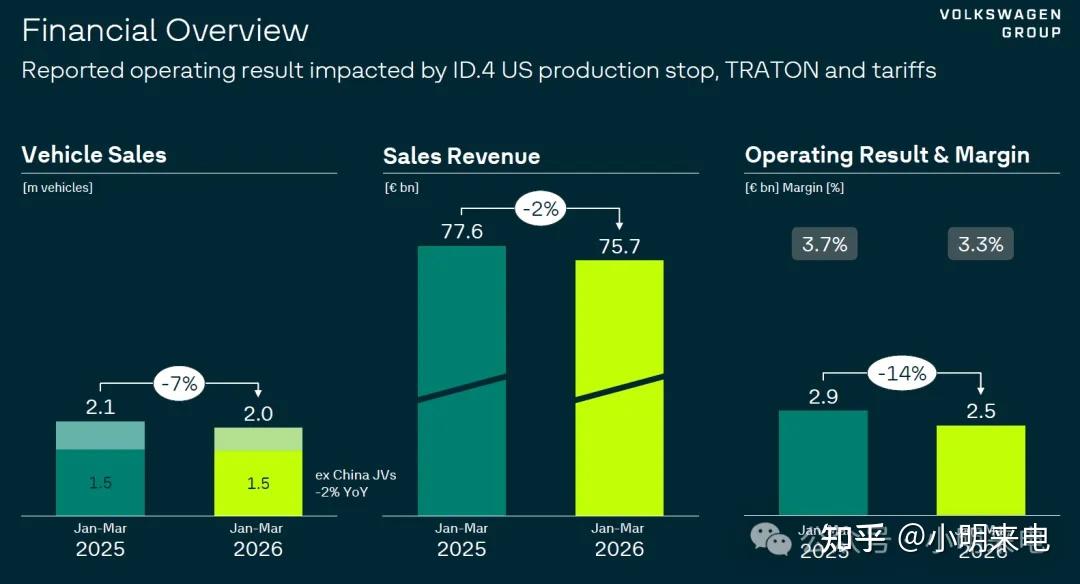

1. 交付量与收入

- 总交付量:205万辆,同比下降4%

- 销售收入:757亿欧元,同比下降2%

- 营业利润:25亿欧元,利润率3.3%

若剔除特殊项目影响,营业利润为32亿欧元,利润率为4.3%。特殊项目主要包括:

- ID.4在美国停止生产的相关成本:5亿欧元

- TRATON及核心品牌重组费用:3亿欧元

- 美国关税影响:6亿欧元

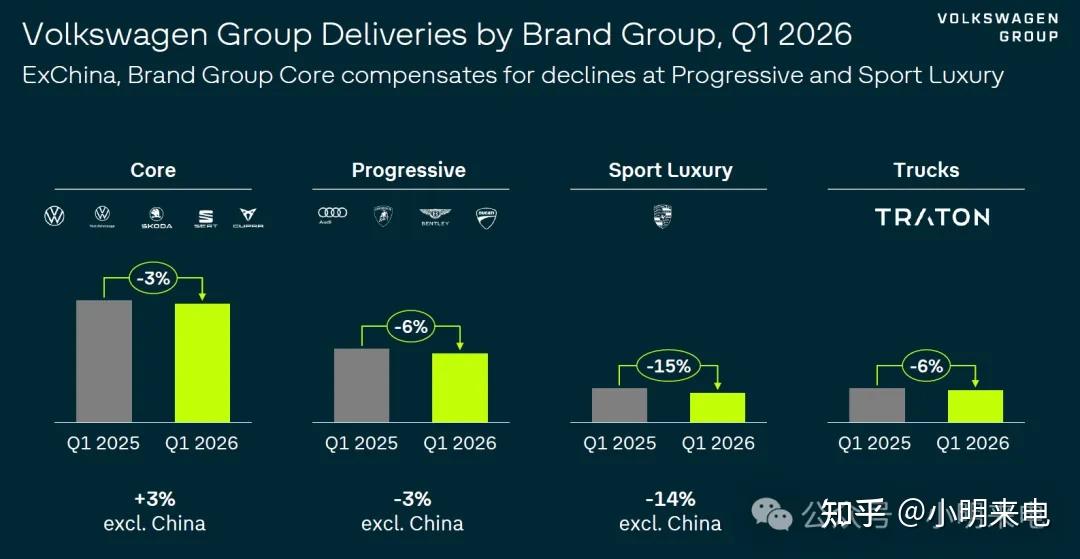

2. 区域表现分化

- 欧洲:增长7%

- 南美:增长5%

- 中国:下降15%

- 北美:下降13%

尽管中国和北美市场出现下滑,但欧洲和南美的增长起到了缓冲作用。

3. 品牌组表现

- 核心品牌组(大众、斯柯达、西雅特/CUPRA):整体稳健,其中斯柯达表现尤为突出,利润率高达8.3%。

- 运动豪华品牌组(奥迪、兰博基尼、宾利):受高端市场疲软影响,交付下降15%。

- 卡车业务(TRATON):受重组和项目调整影响,短期承压。

三、电动化进程:欧洲领跑,全球调整

1. BEV与PHEV交付

- BEV交付量:20万辆

欧洲市场增长强劲,但中国和北美需求疲软部分抵消了增长。

- PHEV交付量:10.9万辆

2. 欧洲市场BEV份额持续提升

- 在欧洲(EU27+4),大众BEV市场份额从2025年Q1的9.8%提升至2026年Q1的18.1%,继续巩固领导地位。

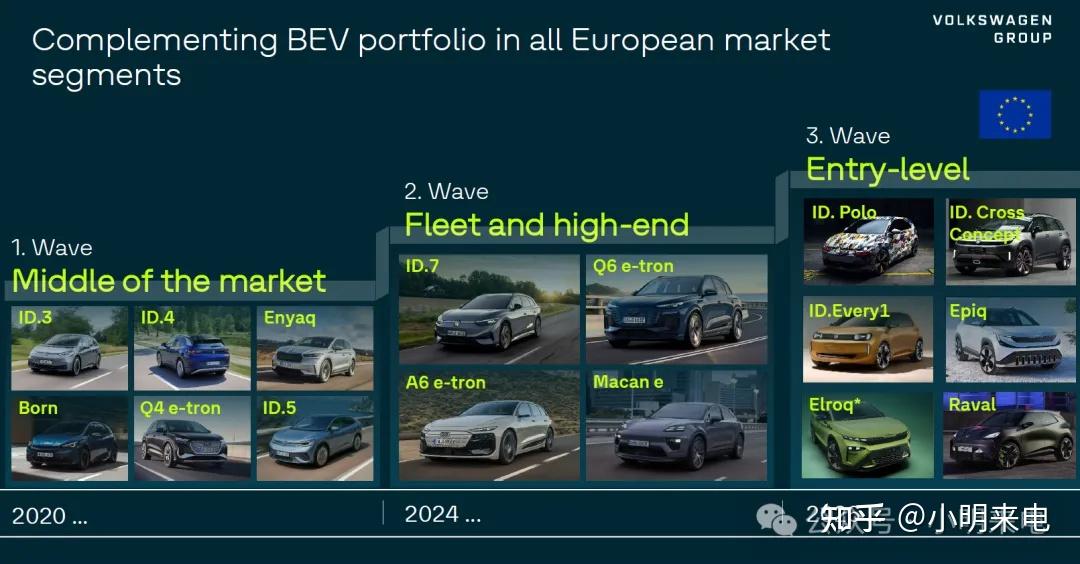

3. 产品攻势持续推进

大众计划在欧洲市场推出三波BEV产品攻势:

- 第一波(2020-2024):ID.系列、Q4 e-tron、Enyaq等

- 第二波(2024-2026):ID. Polo、ID. Cross、Elroq(已上市)、Raval、ID.Every1等

- 第三波(2026起):入门级BEV、空间BEV等

至2027年,大众将在欧洲提供覆盖A0至B级、四种驱动形式(BEV、PHEV、HEV、ICE)的最具吸引力产品组合,47款车型共享80%的通用部件,预计全生命周期节省6.5亿欧元。

四、中国战略:从“在中国为中国”到“支持全球”

中国市场的挑战显而易见,但大众的应对策略也最为系统。

1. 本地化研发与技术栈

大众已建立“在中国为中国”的独特战略优势,包括:

- 本地研发中心

- 本地化技术栈(CEA平台、ADAS、AI座舱)

- 与地平线、中科创达等本土企业深度合作

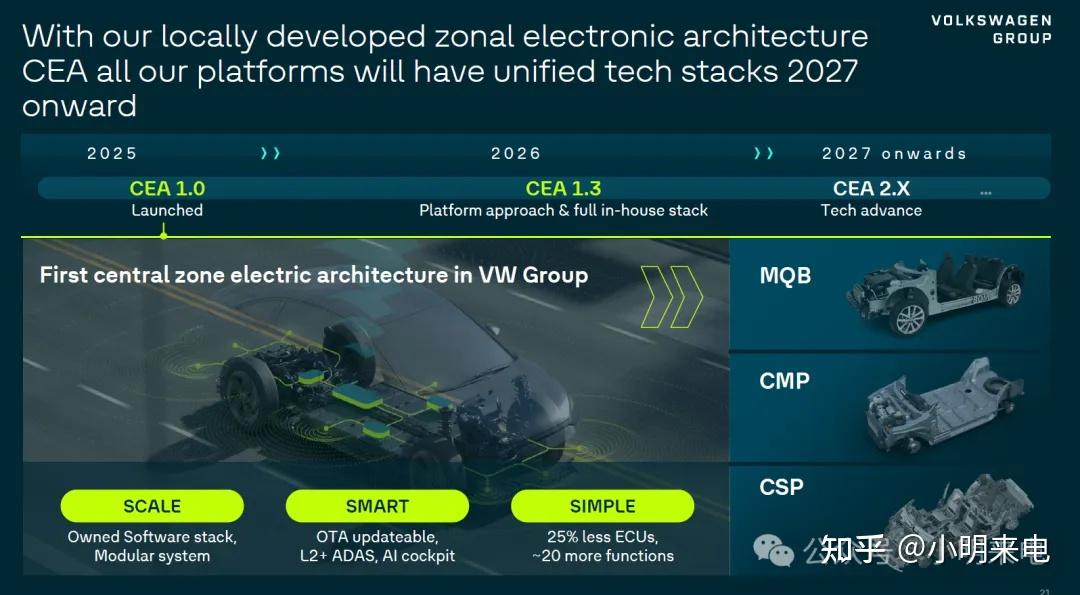

2. CEA平台:软件定义汽车的核心

CEA(China Electronic Architecture)是大众集团首个中央区域电子电气架构,具备:

- 25% 更少的ECU

- 20+ 新增功能

- OTA升级能力

- L2+ ADAS

- AI驱动的智能座舱

平台演进路径清晰:

2025年CEA 1.0发布 → 2026年CEA 1.3 → 2027年CEA 2.X

3. 新产品攻势

到2027年,大众将在中国推出30款新NEV车型,并首次通过中国技术平台支持全球南方市场(印度、东盟、拉美等)的电动化转型。

五、北美战略:重塑布局,Scout登场

北美市场是大众未来增长的关键战场。

1. 当前生产与进口结构(2024年数据)

- 本地生产:20万辆(高尔夫、ID.Buzz等)

- 从欧洲进口:24万辆(面临15%关税)

- 从墨西哥进口:28.7万辆(面临27.5%关税)

2. 未来方向

- 产品优化:聚焦SUV、皮卡、HEV

- 本地化加深:考虑进一步扩大本地生产

- 治理独立化:建立美国专属的决策架构

- Scout品牌重启:专注SUV与皮卡,预计2027年首车下线,2028年全面推广SDV架构

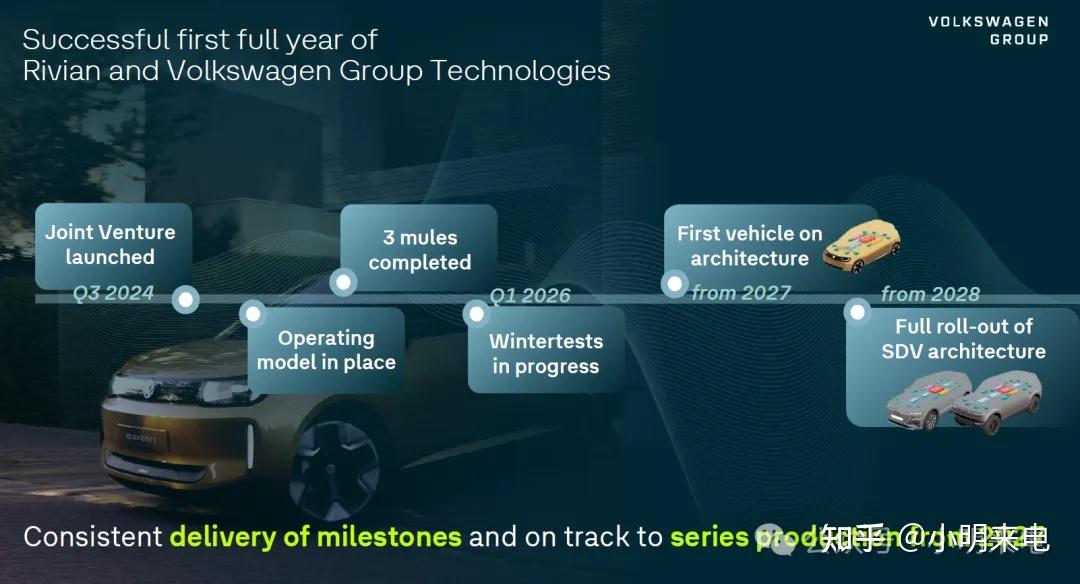

3. Rivian合资进展

2025年已成功完成首个完整运营年度,2026年Q1完成3辆骡车测试,冬季测试进展顺利,操作系统模型已就位。

六、成本控制与人员优化:瘦身增效

大众正系统推进三大支柱的绩效项目,成效显著。

1. 人员优化

- 全集团已签署约3万份离职合同

- 大众集团全球员工数从2023年底的65.4万降至2026年3月的62.5万

- 德国大众AG员工数从27.5万降至25.8万

2. 成本节约

- 预计至2030年实现超60亿欧元的净成本节约

- 汽车部门管理成本占收入比重从2019年的18.5%降至2025年的15.7%

3. 投资纪律

- 2026-2030年总投资预算为1600亿欧元

- 投资率控制在11-12%之间

- R&D和资本支出总额稳定

七、财务展望与战略目标

1. 2026年全年指引确认

- 销售收入增长:0% - 3%

- 营业利润率:4.0% - 5.5%

- 汽车部门净现金流:30 - 60亿欧元

- 汽车净流动性:320 - 340亿欧元

2. 2030年野心目标

- 利润率:8% - 10%

- 现金转化率:>60%

- BEV利润率逐步接近传统燃油车

- 电池业务(PowerCo):实现盈亏平衡

- 北美Scout:成为重要利润支柱

八、技术与产品亮点

路演中还展示了一系列重磅新车型与技术亮点:

1. 软件与电子架构

- CARIAD:收入和营业利润改善,转型顺利

- PowerCo:萨尔茨吉特电池厂量产推进中

2. 代表车型

品牌 车型 亮点

大众 ID. UNYX 08 800V、AI助手、L2++、>700km续航

奥迪 A6 e-tron 800V、738km续航、270kW快充

奥迪 E SUV概念车 500kW功率、360辅助系统

斯柯达 Elroq 79kWh电池、546km续航

保时捷 911系列 赛道性能标杆

大众 Tayron 多种动力(含PHEV)

Scout Terra / Traveler 纯电SUV/皮卡,2027年上市

九、资本管理与股东回报

- 股息政策:30%的派息率(基于报告净利润)

- 2025年股息建议:不计入Porsche商誉减值影响

- 混合资本:作为资本结构的重要组成部分,提升净流动性

- 债券结构:多元化货币和到期分布,财务稳健

十、总结:转型深水区的定力与执行力

2026年第一季度,大众汽车集团交出了一份“承压但不失韧性”的成绩单。

短期来看,ID.4停产、关税、重组费用等特殊项目确实影响了利润表现。但从中长期来看,大众在以下几个关键维度上正建立起真正的竞争优势:

- 平台化与模块化:80%的部件通用率,6.5亿欧元的协同效应

- 软件定义汽车:CEA、CARIAD、Rivian合资三大支柱同步推进

- 区域自主与协同:中国、欧洲、北美三大区域各具策略,互相赋能

- 成本与效率:3万人优化、60亿节约、投资率锁定

- 产品攻势:从ID.系列到Scout,从入门级到豪华运动,全覆盖

正如路演最后一页所展示的“2026-2027年待办清单”:

- 超过50款新车型

- 中国盈利能力改善

- 北美Scout顺利起步

- L2+ / L3级ADAS落地

- 电池统一电芯量产

- SSP平台发布

- 集团利润率与现金流实质性提升

大众汽车集团,正在从“传统制造巨头”向“以软件、平台、区域化服务为核心的全球移动出行科技集团”加速转型。前路不平坦,但路径已清晰。

---

小明来电⚡为你充电,我们下期再见,拜拜~

精选推荐