怎么看奕境高管把比亚迪智驾兜底方案理解成智驾险,比亚迪智驾兜底是智驾险还是官方智驾兜底?

把比亚迪的智驾兜底跟智驾险等同那肯定是不对的,差异还不小。

但是从保障的本质上来说,底层逻辑没有变化,通俗来讲就是提前收取所有用户费用进入大池子,事后给一部分事故做赔偿,讲究一个概率和大池子费用与赔偿的盈亏问题。

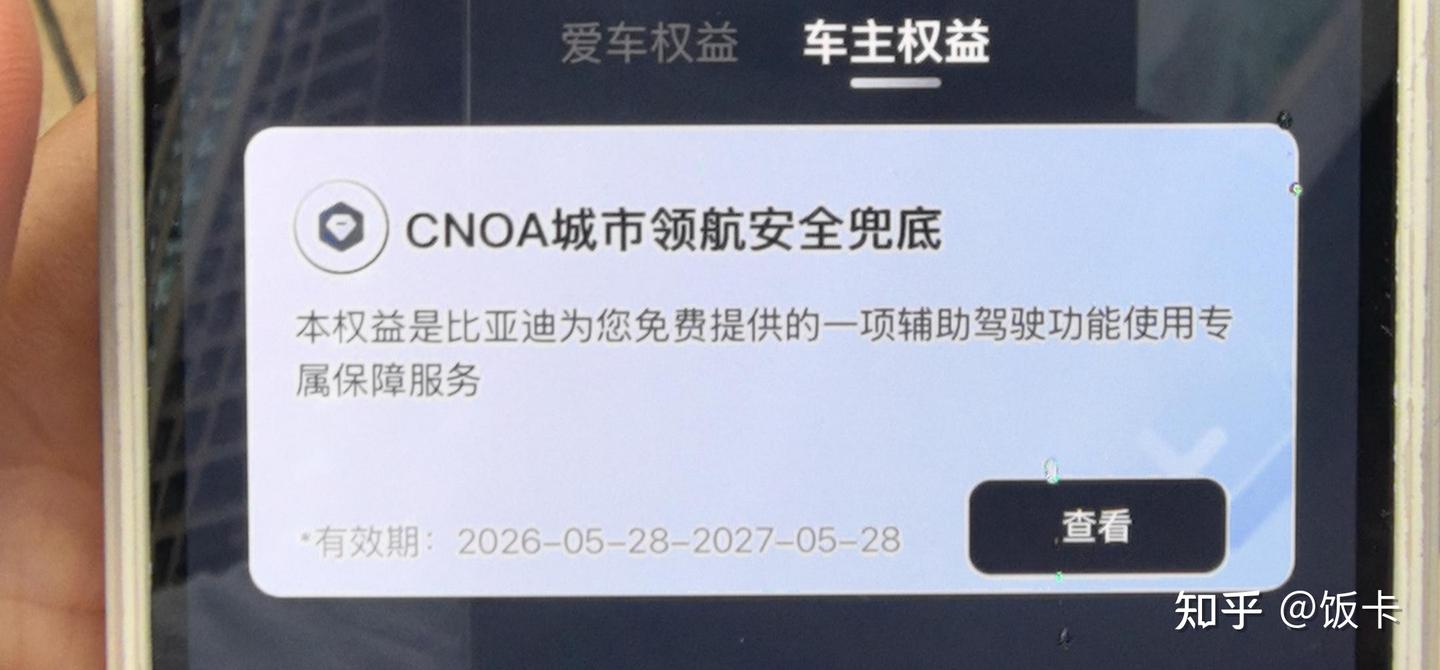

但是呢,兜底这个东西从现阶段的情况看是没有形成合同之类正规条文,有的就是app上显示的权益。

来自我其他回答的评论区

我不知道其他专业的朋友对这个权益怎么看,像我这个外行来看的话这样的权益比亚迪的解释权太大,用最近类似的事件来讲就是闪充一年免费权益,没多久就单方变更为一个月300度。

所以如果比亚迪用解释权来给你兜底或者扯皮不兜底,你基本只能单方面承受。

如果有专业的朋友能给出解释,欢迎来评论区解惑,多谢。

但是比亚迪钱是肯定加上去提前收取了,这个不用我多说,比亚迪对天神之眼的选装能看出来。

所以,这样的兜底,从我个人角度来看不确定性比较大,我实际上更认可保险,保险是有完整的一套流程合同,以及法律法规约束的权利义务。

当然,很多人会说现在智驾险也有各种歪歪绕绕的坑,对的,这个坑是有的。

所以呢,既需要提问题也需要给出建设性意见。

我的建议是把智驾险跟车损险,三者险融合,把智驾险的费用分到这两个险种里面去,这里需要给出详细条款,比如适用带城区智驾和高快智驾的。

没有智驾功能的车型费用照旧核算。

这样融合之后最重要的问题,比如什么判断出事故是智驾还是人开的,就不需要了,无论你是智驾还是人为,还是智驾前一秒退出或者人为踩刹车的。一律按以往事故处理,不需要出示额外的前提条件。

这样的新事物需要一个过渡期,这个过度期,收费的高低,使用智驾的积极程度,事故比例,收费和赔偿的盈亏问题,都需要全面评估。

出事故太多事后亏损,那么后续提高收费额度,智驾水平高,反而减少了事故率,那么降低保费。

等大数据足够多了,就形成动态平衡,也能促进智驾的使用,毕竟保险买了(跟普通保险一样,没大坑),不用那就亏了。

当然这样的一个保险的坏处就是带智驾的车型相当于强制买保险(智驾部分),但是话说回来,你不用智驾,你买带智驾的车干嘛呢?所以逻辑还是自洽的。

我认为这种形成合同的费用支出才是合理的,对那种我实际费用出了,但是解释权却在对方的权益,说实话我不太感冒。