汽车行业利润率持续探底,究竟是哪些环节在「吃掉」利润?

这个话题讨论的大前提应该是:

为什么一种技术上“颠覆式领先”的高科技产品,价格和利润率一直在下降?而且市场份额/渗透率的维持对价格战的依赖程度很高?

而不应该笼统的说“汽车行业”。

自己选择的路、自己要走下去。

已经做成消费品行业了,利润率自然不会高。

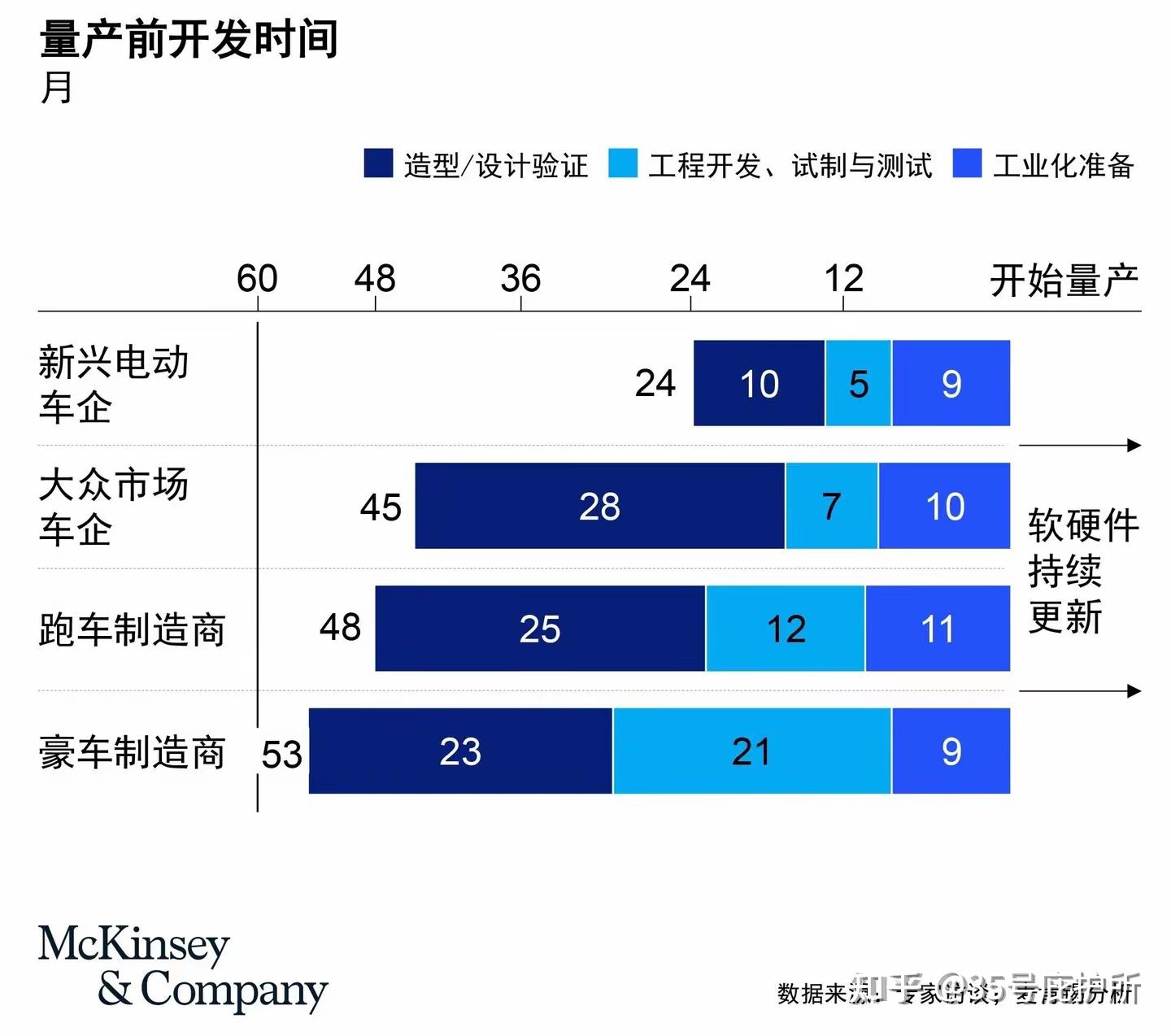

现在汽车电子成本占整车成本比例已经由2019年的26%上升至59%,电子成本细化分为电气化成本、数字化成本以及自动驾驶成本等。

所以,新能源车现在拼的必然是成本、效率、产品款式的多少;本来智能驾驶可能会是区分新能源车高端、普通的标准,现在看智驾很可能被作为一种改造升级服务,对燃油车、电车均适用。

政策不可能一直维持下去,再加上国外关税壁垒高企,所以利润率才会比消费品行业还低。

为了做出“差异化”车企只能通过类似手机和某些企业的所谓折叠笔记本那样,提供更大的屏幕、更多的摄像头、定制化座舱/甚至灯光等等,来实现。

那么必然出新的频率还要提高。

4月销售利润率回升至3.7%,较1-3月的3.2%有改善,可是销量并没有改善;5月1-24日全国乘用车市场零售98.9万辆、同比下降24%。

有些类型的商品,确实要支撑足够长的使用周期的;因为其核心技术的迭代需要很长一个周期,而审美是很容易疲劳的,所以:

-行业中售后和配套商品、以及泛周边领域的收入,就算很大一部分,比如汽车赛事。

-经典比新品重要的多,基本上高单价耐销品都有这个特点。

-利润率和利润规模同样重要,不是单纯涨价就能彻底解决问题的。

而数据反映出的另一个很不好的现实是:

需求下降,掺杂着新能源车中不同技术路线的需求分化、以及因收入预期造成的消费预期缩水。这一点社会消费数据已经表现得很明显了,而且汽车销售的占比也在下降:

需求问题,和与燃油车/合资车企的技术对比优势问题,则是国内新能源车企一直在回避或者虚假宣传的。

其次,才是核心原材料和零配件成本占比的问题,比如动力电池成本占比过高、原材料受其他行业如AI以及地缘问题的影响,脱离产能利用率和需求基本面“逆势”上涨等现象。

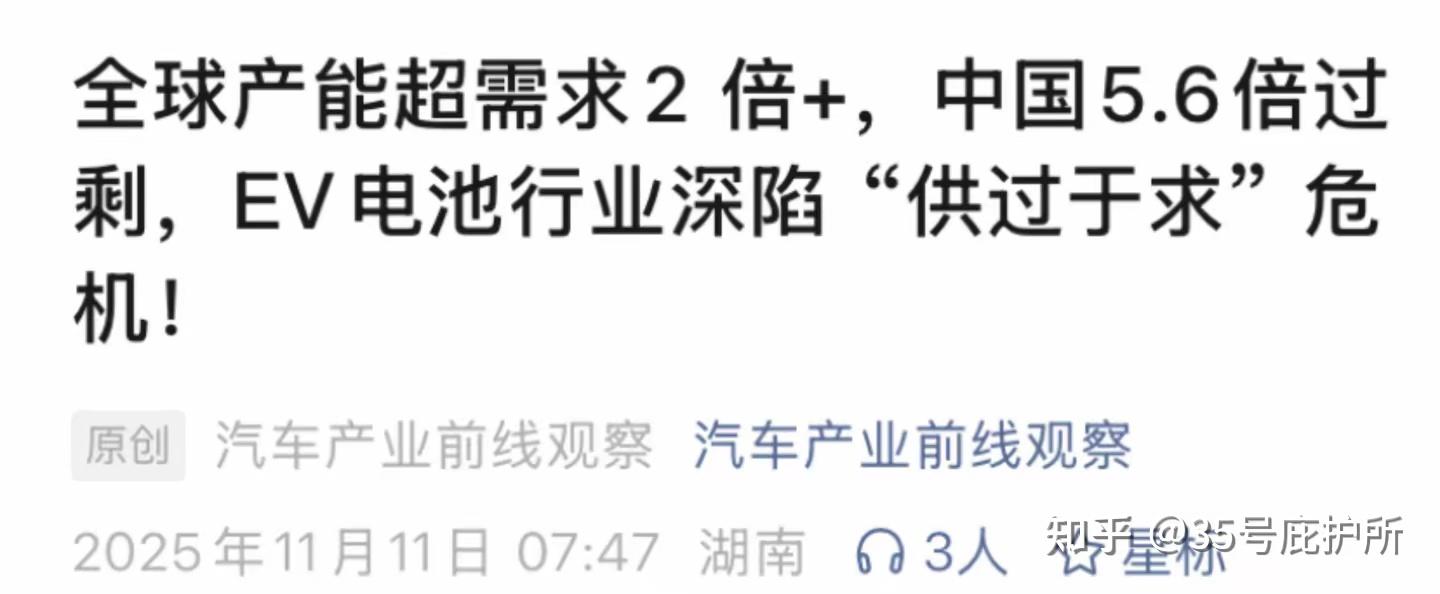

可动力电池行业日子也并不好过:

而现在,众多新能源车企认为,低利润完全是因为友商们不顾大局、不看长远利益的价格战造成的,完全忽视了需求本身以及汽车这种商品的使用周期等底层问题。

涨价就能卖好?利润就能上来?

利润率改善就能带来利润规模增长?

很多问题“打开方式”是非常重要的,一旦错了,是没有回头路可走的只能把“框架”推倒重来。