2026雅加达国际汽车零配件、维修检测诊断设备及服务用品展览会Automechanika Jakarta 2026-安徽力之冠展览

2026雅加达国际汽车零配件、维修检测诊断设备及服务用品展览会

Automechanika Jakarta 2026

展出时间:2026年9月24日-27日

展会地点:印尼·努桑塔拉国际会展中心

展览面积:15,000+平方米(预计)

展商数目:350家(预计)

观众数量:12,000名(预计)

市场背景:

印尼是东南亚规模最大、增速最快的汽车市场,据印度尼西亚汽车工业协会(GAIKINDO)与印度尼西亚摩托车工业协会(AISI)预测, 2025年该国汽车销量将达90万辆,摩托车销量预计达640至670万辆,稳居东南亚最大汽车市场地位。

印尼汽车售后市场增长迅速。预计到2033年,该市场规模将突破160万亿印尼盾(约合100亿美元)。数字化转型趋势尤其显著,2023年已有30%的售后服务通过线上渠道预约。各类服务提供商正积极采用数字化工具,以提升客户体验和运营效率。

展品范围:

部件及组件:适用于所有驱动技术和车辆概念的驾驶系统;底盘部分;车身部分;标准件;汽车内饰;汽车外饰;乘用车和商用车再制造零部件;废气处理/废气净化;新材料;电子商务;乘用车/商用车内燃机改造;驱动技术;行业机构、贸易出版商、教育及培训

电动与电子:电机电器;车辆照明;车辆电气系统;舒适性电子产品;电动驱动系统、电池系统、能源资源;能量储能;电池管理、热能管理;高压电源电子设备;充电技术、充电站、充电配件;行业机构、贸易出版商、教育及培训

用品及改装:外部配件;内饰配件;机动车、货车、房车、皮卡的运输及车顶用品;高性能改装;外观改装;信息娱乐;特种车型及多用途车车身;生活方式、奢侈品和商品;汽车香氛及专用产品;收纳用品;宠物用品;行业机构、贸易出版商、教育及培训

诊断及修理:适用于所有驱动技术和车辆概念的维修站修理及维护设备;工具;数字化养护及技术;汽车诊断仪器;ADAS 校准;空调服务;电池维护;紧固和粘合解决方案;维修站及业务设备;维修站安全及优化;危险货物运输;定制及专用车辆维护及修理;拖车设备;维修站概念;可持续性、废物处理和回收;行业机构、贸易出版商、教育及培训

油、润滑油和燃料:安装设备;润滑剂和润滑脂;油类及油类物质;添加剂;助剂和耗材;技术流体;技术喷雾剂、气雾剂;油罐管理;加气站设备;可替代燃料;工业和车间卫生;可持续发展管理、废物处理和回收;行业机构、贸易出版商、教育及培训

数字解决方案和服务:维修站 / 汽车经销商 / 加油站设计及建造;经销商、销售和服务管理;数位化转型;数位营销;智能数据处理、客户数据管理;在线展示;企业营销与户外广告;在线服务平台、车辆/零件及服务交流、电子商务、行动支付;商务拓展、行业调研、咨询服务、特许经营、行业集群推广;出行服务、最后一英里移动出行方案;车队管理/租赁/企业用车;行业机构、贸易出版商、教育及培训 (机械、机电一体化、电动化、营销、管理)

汽车清洗、保养及美容:汽车清洗;汽车养护;车辆美容及翻新;特别适合年轻人和老年人、自行车、商用车、农业、露营的专业产品;水循环系统;行业机构、贸易出版商、教育及培训

智能网联及自动驾驶:自动驾驶;车辆安全系统、驾驶辅助系统;人机交互界面(HMI) ;智能网联;物联网;前挡投影/抬头显示(HUV);网络安全;行业机构、贸易出版商、教育及培训

轮胎轮毂(产品涉及轮胎轮圈领域):轮胎;轮框轮辋;轮胎维修及处理;二手轮胎;轮胎管理和商业模式;轮胎销售及存储装备;轮胎轮毂及安装配件;智能轮胎;行业机构、贸易出版商、教育及培训、可持续性

车身及喷涂:车身和事故维修;喷漆及防腐保护;油漆、金属零件、塑料零件、车窗、前灯、轮辋的智能修复;新材料;行业机构、贸易出版商、教育及培训(车身、喷涂、事故维修)、可持续性及处理

机车 / 摩托车(零配件及维修工具领域):部件及组件;配件;维修及保养;电子及系统;服务团体;行业机构、行业出版商、教育及培训和永续性

汽车出行解决方案:能源、电气化和数字化、物流、仓储和供应链、ESG 和永续性

目标观众:

汽车制造商、制造商(部件及组件、用品及改装、维修及保养)、代理商、分销商、经销商、批发商、零售商、服务供应商(维修厂、4S 店、快修站、养护中心、改装厂、加油加气站)、私有和公共车队、商会、政府机构、出版商、研究院、大专院校等

印尼市场概况:

印尼是东南亚第一大汽车市场,2024 年汽配市场规模超 80 亿美元,年复合增长率 6%-8%,售后市场占比 60% 以上,进口依赖度约 60%,新能源转型与电商渠道崛起成核心增长点。

一、核心规模与需求基础

市场底盘:2024 年汽车销量 86.6 万辆,汽车保有量超 2000 万辆(约 89 辆 / 千人,增长空间大),摩托车保有量超 1.2 亿辆,年销量 500-600 万辆,易损件需求稳定。

规模与结构:2024 年汽配市场规模破 80 亿美元,售后市场占比超 60%,整车配套占比约 30%,改装与新能源配件增长迅猛。

需求热点:车辆老龄化(30% 车龄超 10 年)推动刹车片、滤芯等易损件刚需;新能源配件(电池、充电设备等)2025 年一季度进口额同比增 68%;摩托车轮胎、链条等高频更换件复购率高。

二、供给与进口格局

本土产能:本地仅能生产约 40% 的配件,核心原料(如 40% 汽车专用钢材)、高端芯片、精密轴承等高度依赖进口,本土企业多依赖外资技术。

进口来源:日本(占比超 40%,主导 OEM 配套)、中国(份额快速提升,2025 年新能源配件占比达 32%)、泰国、韩国为主要进口国,中国 - 东盟自贸协定下 65.1% 中国汽配享零关税。

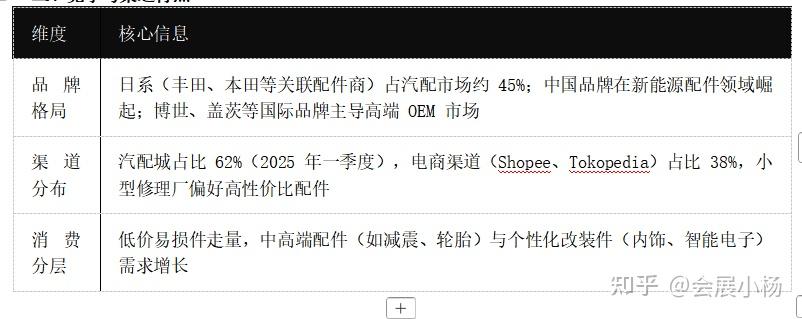

三、竞争与渠道特点

四、政策与趋势

核心政策:2025 年实施欧 V 排放标准,推动尾气处理配件升级;电动汽车本土化率达 40% 可享销售税 1% 优惠;2030 年目标年产 300 万辆汽车,提升本土供应链能力。

发展趋势:电商渠道持续扩张;新能源配件 2027 年规模有望达 50 亿美元;本土化与技术升级成行业核心诉求。

五、机遇与挑战

机遇:人口红利、汽车普及期、新能源转型、自贸协定关税优惠,适合高性价比易损件与新能源配件出口布局。

挑战:日系 OEM 体系壁垒高、本土供应链不完善、进口认证与物流成本高、售后市场价格竞争激烈。

东南亚印尼市场 等您开拓

安徽力之冠国际会展服务有限公司

杨小姐