深圳车险——专业,让用车更省心省事

车险了解普及

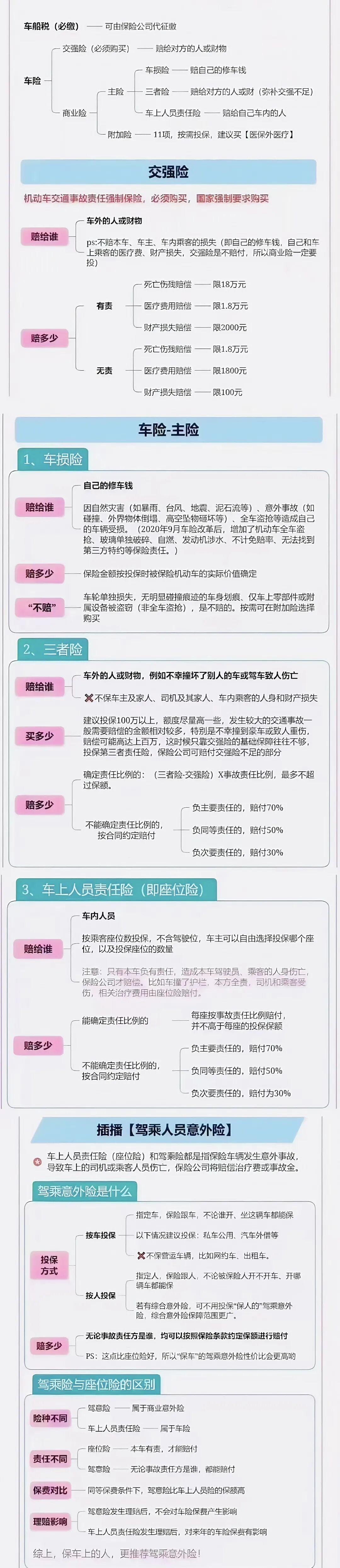

大体分为3个板块:车船税、交强险及商业险,主要大家困惑就是如何选择商业险组合问题。

不少人有疑问,可以不买商业险吗?回答当然是可以的,不过出险随时可能倾家荡产而已。车子路上跑,最基本都要买第三者(含医保外)的组合:车船税➕交强险➕第三者➕附加三者医保外,而且现在环境建议第三者买300万以上,要知道300万和100万保额保费多年未出险可能仅差不到200元。

能买更全保障就买更全保障吧,我和朋友合股有家维修店,经常会接到不少自费维修的客户朋友,都知道汽车是由千万个配件组合而成,一旦出现事故维修支出都不小,自掏腰包维修是件非常肉疼的事。

现在大多数人比较纠结就是额外附加的意外险(座位险),其实相比车上人员责任险同样保额会便宜很多,优点也很多,以我们驾乘无忧为例:通常会包含打车费用补尝或代步车服务、跟车不跟人、有责无责都可赔、不计入商业险出险次数、救护车费用补尝等,我个人觉得还是挺不错的,我自己也有投保。

PART 02出险与保费次数

通过上图我们不难发现出险会影响保费,而且会追溯过去三年,可以简单理解一次出险会影响3年保费,当造成三者损失,保险是优先走交强险的,在不够赔付的情况下启用商业险赔付。

交强险如果多年不出险最低7折,如5座车第一年950元不出险最低会降至665元,一旦出险会回调950元,出险次数多保费会更高,和商业险出险有些区别。

因为商业险与次数有关,与金额无关,在有些情况下,不建议随便出险商业险,比如有些情况下造成对方财产损失2100元时,可以走交强险赔付2000元,剩下100元和理赔员沟通自己掏腰包赔付给对方不走商业险免得影响3年保费,任性者或准备卖车者除外。

同理,如果是单方面小金额理赔,其实也不建议随便动用商业险,具体问题可以咨询自己的代理人或理赔人员。

PART 03选择在哪里投保车?

不过值得注意的是,最近出现很多统筹“保险”,其实它并不是保险,名字起得和各大保险公司类似,打着“价格低优惠大”旗号,买了并不“保险”,贪便宜吃大亏。

不管那个渠道,各有千秋吧,像支付宝、微信,电销等渠道,如果自己非常了解车险知识及有丰富理赔经验的,可以选择线上的;如果希望比较省心省事,可以选择4S店和我们这种在车险行业深耕并有一定理赔经验的代理人,我自己和朋友合股拥有一家维修保养门店多年,所以理赔等也是算比较专业一些。

选择我们,价格有些情况不一定可以做到最优,但后期服务一定不差,其实不管那个公司,价格不会差太多,我们平日不会有过多打扰,到期一定不会出现没通知脱保现象,出险及理赔协助指导处理。

PART 04投保需要哪些资料?

常见的投保资料需要:

常常会接到客户报价资料仅有车牌或告知车型,没有完整资料其实我们是无法报价的,本来价格受影响的因素很多。

受区域监管问题,我能做的情况有以下几种:

- 深圳牌(粤B)车辆

- 外地牌照车辆,车在深圳

- 在深圳平安有投保记录

- 非深圳牌,车不在深圳,属于深圳户口或有深圳居住证或社保交费记录

其他情况可以联系我,或其他地区的可以介绍给其他地区同事报价出单。

PART 05常见理赔问题

关于理赔问题,真是千人千体验,每个公司都有人说不好的,截止目前发稿我自己客户还没说体验不好的,唯一提及不好就是价格不是最便宜的(哈哈哈 )。

案例1⃣️:最近有接到一个客户转介绍买了一个比较小众的车险,车子出险查勘的人指定他拖到指定门店维修,一个星期过去车子维修情况都无法了解,联系定损人员推托到维修店,这种问题出在哪里?如果了解多一些是否可以避免?(客户说保险在ZFB投保的,主要自己是图便宜,自己也不懂)

案例2⃣️:疫情期间自己一个客户奔驰S320L,借给朋友开去肇庆暴雨被水泡,拖回来深圳宝安D兴4S店维修,拖回来签好维修协议,师傅拆开桌椅和地毯后告知受疫情影响发动机电脑订货需要半年,客户表示不维修需要走全损,4S告知需要支付2万拆装费,最后这个事情交给我们与定损员协商沟通处理,费用由公司支付并理赔到满意的车损保额。

理赔的案件细节大不同,具体案件可以联系自己代理人或定损员协助处理。