内卷时代的车企自救指南

用一个字形容中国这两年的新能源车行业:卷。

一辆新能源车,究竟该值多少钱?

当这个问题抛向2025年的中国汽车市场时,答案正在以惊人的速度贬值。

年初的电比油低口号犹在耳畔,年中的跌破成本价促销已经席卷全国。从比亚迪的7.98万元秦PLUS,到小米SU7的21.59万元起售价,再到各品牌此起彼伏的限时钜惠,中国新能源车市场正在经历一场史无前例的价格血战。

在这场战争中,没有谁能独善其身。

即便是拥有百年军工底蕴、自主品牌销量常年位居前列的长安汽车。

幸亏工信部及时约谈了车企巨头,制止了无止境的内卷。各大车企开始卷出国门,卷向海外。

01

长安汽车的焦虑

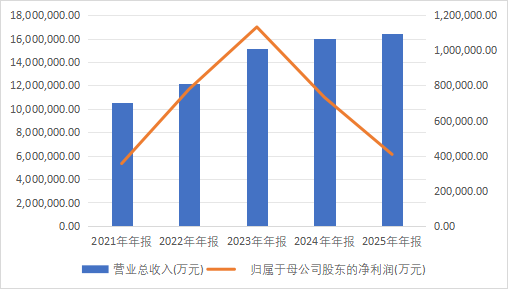

2026年4月,长安汽车发布了2025年年报。这是一份令投资者既欣慰又焦虑的成绩单:

营业收入1640亿元,创历史新高;归母净利润40.75亿元,同比暴跌44.34%;经营性现金流净额18.36亿元,同比骤降62.14%;扣非净利润27.95亿元,反而同比增长8.03%。

数据来源:iFind

四组数据,四种表情。

营收创新高,意味着规模在扩张;净利润腰斩,意味着盈利在崩塌;现金流暴跌,意味着血液在流失;而扣非净利增长,又暗示主营业务其实在好转。

这是长安汽车从传统燃油车巨头向新能源科技企业转型过程中的阵痛。

需要注意的是,归母净利润的断崖并非经营恶化。

2024年的73.21亿元净利润中,包含了大量一次性收益,投资收益、资产处置收益、政府补助等非经常性损益合计高达47.34亿元。而2025年,这些非经常损益大幅缩水,导致账面净利润几乎腰斩。

相反,扣非净利润从25.87亿元增至27.95亿元,同比增长8.03%,这说明长安汽车的造车主业实际上是在改善的。

2025年营收增长2.7%,归母净利润却暴跌44.3%,两者相差47个百分点。这种增收反减利的怪象,本质上是价格战对盈利能力的系统性侵蚀。

长安汽车为了保持市场份额,不得不以牺牲利润率为代价参与价格竞争。2025年公司销售净利率仅为2.48%,较2024年的4.58%下降2.1个百分点。

尽管开启了行业反内卷,但价格竞争依然存在。

在传统燃油车价格战的背景下,长安汽车2025年销售毛利率为15.54%,较2024年的14.94%提升0.6个百分点。毛利率能够逆势提升,主要得益于高毛利新能源车型占比的提高,以及供应链成本管控的改善。

02

18亿现金流背后的烧钱困局

2025年,长安汽车经营活动产生的现金流量净额仅为18.36亿元,较2024年的48.49亿元骤减30.13亿元,同比降幅62.14%。每股经营现金流仅剩0.19元。

对于一个年营收超过1600亿元的汽车巨头而言,18亿元的经营现金流堪称捉襟见肘。

数据来源:iFind

现金流为何断崖式下跌?

随着新能源车型快速上量,长安汽车对下游经销商的账期支持明显增加。

同时,为了应对芯片短缺、电池价格波动等供应链不确定性,公司大幅增加了原材料和零部件储备。应收账款和存货的同步攀升,意味着大量资金被冻结在营运资本中,无法及时转化为可支配现金。

2025年,长安汽车在新能源、智能化领域的研发投入继续攀升。从购建固定资产、无形资产和其他长期资产支付的现金来看,公司仍在持续进行大规模的资本开支。电池工厂、智能驾驶研发中心、新车型平台开发等等,每一项都是烧钱的重资产项目。

转型期的烧钱模式,必然以牺牲短期现金流为代价。

2025年,中国汽车市场价格战从年初打到年尾。为了不被市场淘汰,长安汽车不得不以降价促销换取销量。经销商回款周期拉长、库存周转放缓、贴息金融成本上升,这些都会直接削弱经营现金流的造血能力。

03

四大品牌矩阵

在传统燃油车时代,长安汽车靠CS系列SUV和逸动轿车打下了一片江山。但在新能源时代,一切都变了。

为了应对改变,长安汽车构建起四大品牌矩阵:

长安引力:承载传统燃油车和混动车型的基本盘;

长安启源:面向主流家用市场的新能源品牌;

深蓝汽车:定位年轻化、科技感的纯电品牌;

阿维塔:与华为、宁德时代联合打造的高端智能电动品牌。

| 品牌 | 定位 | 2025年销量表现 | 盈利状况 |

| 长安引力 | 燃油车+混动基本盘 | 约450万辆(含商用) | 现金流稳定 |

| 长安启源 | 主流新能源市场 | 快速上量期 | 接近盈亏平衡 |

| 深蓝汽车 | 年轻科技纯电 | 销量增长迅猛 | 持续亏损 |

| 阿维塔 | 高端智能电动 | 规模较小 | 大幅亏损 |

2025年,长安汽车自主品牌新能源销量突破110万辆,同比增长超过60%。深蓝、阿维塔等新能源子品牌开始贡献规模化收入。

在比亚迪、特斯拉、蔚小理的夹击下,传统车企转型新能源能够取得如此增速,实属不易。

对于长安来说,合资品牌的衰落是另一重结构性压力。长安福特、长安马自达等合资品牌在燃油车市场的份额持续萎缩,曾经的利润贡献者正在变成拖累。2025年,合资品牌在中国市场的整体市占率已跌破40%,且下滑趋势尚未见底。

这意味着,长安汽车的增长动能必须彻底从合资依赖转向自主引领,从燃油驱动转向电动驱动。这场切换,注定伴随着阵痛。

04

要想活下去,只有出海

2025年,中国汽车品牌全球销量超过2700万辆,首次超过日本(约2500万辆),成为世界第一汽车大国。

就在两三年前,社交媒体上还在热议国产车为什么不出口。如今,这个问题已经变成了国产车如何更好地出口。这个转变的速度,比大多数人预期的都要快。

2025年,长安汽车海外销量突破60万辆,同比增长超过51%。公司已在全球建立14个生产基地,产品出口至70多个国家和地区。

东南亚:泰国工厂是长安首个海外新能源生产基地,2025年建成投产,旨在规避贸易壁垒,实现对东南亚市场的本地化供应;

中东:长安CS系列SUV表现稳健,燃油车仍有较大市场空间;

欧亚:俄罗斯、哈萨克斯坦等传统优势市场继续巩固;

南美:巴西、智利等市场正在加速开拓。

| 区域 | 销量占比 | 主力车型 | 战略地位 |

| 东南亚 | ~25% | 新能源轿车/SUV | 首个海外新能源基地 |

| 中东 | ~22% | CS系列燃油车 | 利润稳定器 |

| 欧亚 | ~28% | CS/逸动系列 | 传统优势市场 |

| 南美 | ~15% | 多品类 | 新增长点 |

| 其他 | ~10% | 多品类 | 布局培育期 |

然而,海外业务的快速增长背后,品牌建设需要长期投入,渠道建设成本高昂,且地缘政治风险日益加剧,欧盟对中国电动汽车的反补贴调查、美国对中国汽车的关税壁垒、部分新兴市场汇率波动等,都给出海之路增加了不确定性。

更重要的是,海外市场的竞争也在加剧。比亚迪、奇瑞、长城、吉利等自主品牌都在加速出海,中国车在海外市场的内部竞争已经开始。长安汽车能否在出海的第二战场上建立差异化优势,将决定其未来5-10年的增长空间。