新能源车出口如何把握出海机遇?

当蔚来ES9与全新问界M9以“旗舰级”定位扎堆上市,中大型SUV市场的热度再次被点燃,但这场“9系夺嫡”的背后,一个被市场忽略的行业隐忧正加速发酵:新能源车正在变得越来越重。

工信部最新统计数据清晰勾勒出这一趋势:2024年中国乘用车平均整备质量达到1704kg,较2012年的1312kg足足增加了近400kg,增幅接近30%;更值得警惕的是,2020至2024年的增重幅度已经超过了此前八年的总和,而新能源车正是这场“增重竞赛”的核心推手。乘联会数据显示,5月新能源车零售渗透率已达62.9%的历史高位,过半的市场占比让道路承载的压力与日俱增——4月终端数据中,整备质量超3吨的乘用车有15款,其中12款是中大型或大型SUV,同级别新能源车较燃油车普遍重200-400kg,比如奔驰GLS燃油版整备质量约2350kg,而问界M9纯电版则突破2800kg,差距直观可见;就连同品牌车型的跨代迭代也难逃增重逻辑,初代蔚来ES8整备质量约2445kg,新款车型已逼近2700kg,理想L9的整备质量更是突破2500kg,较品牌早期车型增重超15%。

新能源车的增重困境,首当其冲是“堆电池解续航焦虑”的恶性循环。当前主流液态锂电池的能量密度已接近理论瓶颈,为实现700-1000公里的宣传续航,电池容量需提升至100-150千瓦时,重量直接攀升至600-800公斤。这种“水多加面、面多加水”的逻辑,最终陷入车重推高能耗、能耗倒逼加电池的死循环:央视新闻曾援引行业测算数据,整车每减重100公斤,百公里电耗便可降低约7.5%,一台3吨重的纯电SUV,百公里电耗通常突破20度,资源消耗远超轻量化车型。除了电池堆料,智能化配置普及、安全舒适结构强化、车身尺寸大型化以及轻量化技术应用受限,也是增重的核心诱因——工信部装备工业发展中心数据显示,辅助驾驶系统、智能座舱等配置的普及,给车辆带来了约50公斤的新增重量;为满足更高碰撞安全与静谧性需求,车身结构、隔音材料的强化进一步推高车重,而碳纤维、高强度钢等轻量化材料的高成本,又让多数车企望而却步。

这种无节制的增重,最终由全社会共同承担多重代价。道路工程领域的“四次方定律”早已给出警示:轴载翻倍,路面损伤会增至原来的16倍,越来越多的超重新能源车正加速城市道路的老化,维修成本逐年攀升;清华大学汽车工程系的研究数据则直指安全风险:车身每加重10%,刹车距离会增加约5%,碰撞动能的翻倍也大幅提升了对行人或其他车辆的伤害概率。对消费者而言,车重增加还直接推高了使用成本:不仅充电费用更高,轮胎磨损、悬挂损耗的速度也更快,后期维护成本较轻量化车型高出近两成,部分城市的停车费还按车重阶梯收取,进一步加重了用户负担。

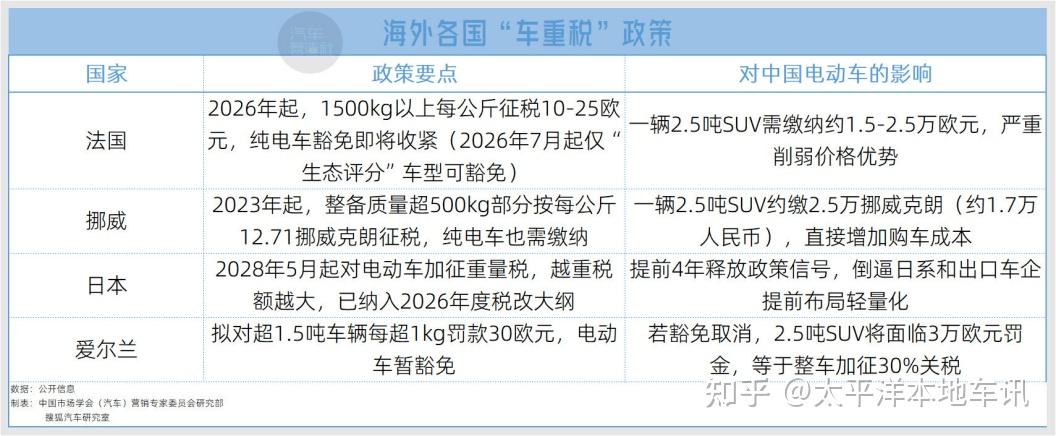

当国内车企还在“以大为王”的赛道上你追我赶时,海外市场的“重量税”围剿已经逼近。法国从2022年起对超重汽车征税,2026年起征门槛将降至1500kg,税率为10-25欧元/公斤;挪威也因电动车增重导致道路维护资金缺口,正研究按车重征税的方案。这对出海势头迅猛的中国新能源车而言,无疑是巨大挑战——中汽协数据显示,1-5月中国新能源车出口183.3万辆,同比增长1.1倍,但多数出口车型的整备质量普遍高于海外本土车型,一旦海外重量税全面落地,单台车的征税成本可能突破5000欧元,直接削弱价格竞争力。与此同时,国内的能耗限值标准也在收紧,2025年起新能源车能耗要求将进一步降低,超重车型将面临更高的积分压力,甚至无法满足准入要求。

市场的信号已经开始出现变化,超3吨车型的销量分化直观反映了消费者的理性转向。乘联会终端数据显示,极氪9X的入门版(整备质量2850kg)销量占比超过60%,而搭载140千瓦时大电池的高配版(整备质量3100kg)销量占比不足30%;方程豹豹5的插混版本(整备质量2550kg)销量是纯电高配版(整备质量2980kg)的2.7倍。这说明越来越多的消费者开始意识到,日常通勤场景下,500公里左右的续航已完全够用,盲目追求长续航带来的车重增加,反而得不偿失。

面对内外双重压力,车企的转型迫在眉睫。摆脱“堆电池求续航”的路径依赖,转向轻量化技术升级与理性续航设计,才是可持续发展的核心。一方面,加大碳纤维复合材料、铝合金等轻量化材料的应用,优化车身结构设计,比如蔚来ET5通过铝碳混合车身实现了整备质量控制在1995kg,电耗较同级别车型降低约8%;另一方面,通过提升电池管理系统效率、优化动力总成,在不增加电池容量的前提下提升实际续航表现。同时,车企也需要引导消费者建立理性的续航认知,打破“续航越长越好”的固有观念,让新能源车回归“高效、环保”的本质,在出海竞争中找到真正的核心竞争力。