你为什么不买大众汽车?

核心摘要

这份2026年3月的路演演示文稿旨在向投资者展示大众集团在充满挑战的市场环境中(如关税、激烈竞争)的业绩表现、转型战略的执行进展以及未来(至2030年)的财务目标和战略路径。核心信息是:集团正在通过强有力的产品攻势、严格的成本控制和绩效计划、区域战略调整(尤其在中国和北美)以及技术平台(软件、电池)的推进,来增强业务的韧性和盈利能力,以实现2030年8-10%的营业利润率目标。

1. 集团概览与2025财年业绩

- 业务规模:拥有9个乘用车品牌和4个卡车品牌,覆盖从量产品牌到豪华品牌的各细分市场,并提供金融服务和移动出行解决方案。2025年全球交付量约900万辆,销售收入3219亿欧元。

- 地理分布:收入高度多元化,欧洲(38%)和中国(30%)是两大核心市场。

- 品牌集群表现:

- 核心品牌集群(Core):销量最大(512.5万辆),收入1452亿欧元,营业利润率4.7%。

- 进取品牌集群(Progressive,以奥迪为主):收入655亿欧元,利润率5.1%。

- 运动豪华品牌集群(Sport Luxury,以保时捷为主):受产品线调整和商誉减值影响巨大,利润率骤降至0.3%。

- 卡车业务(Traton):受市场周期影响,利润率降至5.7%。

- 金融服务(Financial Services):表现稳健,利润率提升至6.0%。

- 技术平台:

- 软件公司CARIAD:收入增长,但仍亏损22亿欧元,正在进行重组。

- 电池公司PowerCo:开始生产,处于爬坡投资期,亏损14亿欧元。

2. 核心战略与转型进展

- 产品攻势:

- 欧洲市场:正在更新产品线,降低车队平均车龄。在纯电动车(BEV)市场保持领导地位(份额>25%)。推出了基于同一平台的“电动都市车家族”(ID. Polo, ID. Cross, Skoda Epiq, Cupra Raval),以产生协同效应。

- 中国市场:实施“在中国,为中国”战略,建立本土研发中心,开发专属的电气化架构(CEA),计划到2027年推出超过30款新车型,以提升竞争力。

- 北美市场:计划增强产品组合(聚焦SUV、皮卡和混动车),考虑进一步本土化生产。Scout品牌将作为独立的电动SUV和皮卡品牌于2028年推出,以进入高利润细分市场。

- 成本控制与绩效计划:

- 正在执行集团范围的绩效计划,目标到2030年实现超过60亿欧元的净成本节约,并提升利润率超过150个基点。

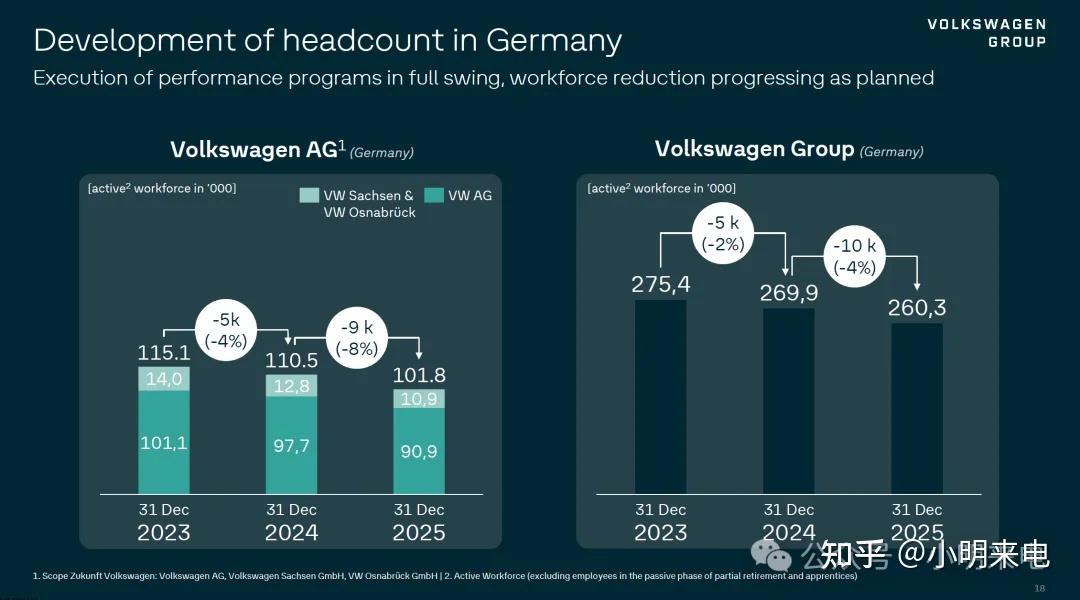

- 具体措施包括:冻结工资增长、调整产能(到2027年底减少超过100万辆产能)、以对社会负责的方式在德国裁员(目标到2030年减少约5万人)。2025年德国员工人数已开始下降。

- 管理费用占收入的比例持续改善。

- 技术转型:

- 软件:与Rivian的合资公司已成立并步入正轨,计划从2027年开始生产。软件战略分东西方团队执行。

- 电池:统一电芯(Unified Cell)的生产正在爬坡。

- 平台:为未来电动车准备的SSP平台已准备就绪。

- 自动驾驶:在欧洲和北美提供先进的L2+/++系统,在中国开发L3级方案。

3. 2025财年关键财务数据

- 销售收入:3219亿欧元,与上年基本持平。

- 营业利润:89亿欧元(利润率2.8%),较上年(190亿欧元,利润率5.9%)大幅下降。

- 利润下降主要原因(特殊影响合计-88亿欧元):

- 美国关税:影响-29亿欧元。

- 保时捷相关:产品线调整影响-20亿欧元,商誉减值-27亿欧元。

- 重组费用:-13亿欧元。

- 扣除特殊影响和关税前的营业利润为177亿欧元。

- 汽车业务净现金流:64亿欧元,同比改善13亿欧元。

- 净流动性:345亿欧元,保持稳定。

- 投资比率:汽车业务资本支出和研发费用占收入的比例降至11.8%,显示投资纪律。

- 股息:董事会提议每股优先股股息6.36欧元(基于扣除保时捷商誉减值影响后的利润计算),维持约30%的派息率政策。

4. 区域市场重点

- 中国:2025年业绩处于预期上限。面临激烈竞争,尤其是高端市场。预计2026年 proportionate operating result 在2-6亿欧元之间,下半年新电动车型开始上量将带来贡献。

- 北美:目标是建立更具韧性的架构,增强区域管理的责任和独立性。Scout品牌的推出是关键举措。

- 欧洲:订单情况健康,订单库存在3个月左右。2025年BEV订单同比增长55%,占欧洲订单量的22%。

5. 财务目标与展望(2026-2030)

- 2026年展望:

- 销售收入:增长0-3%。

- 营业利润率:4.0% - 5.5%(显著改善)。

- 汽车业务投资比率:11-12%。

- 汽车业务净现金流:30-60亿欧元。

- 净流动性:320-340亿欧元。

- 2030年财务目标(Ambition):

- 营业利润率:8.0% - 10.0%。

- 汽车业务投资比率:约9%。

- 汽车业务现金转化率(CCR):>60%。

- 资本配置:平衡转型投资、强化资产负债表(保持投资级评级)和股东回报。

6. 公司治理与融资

- 积极投资组合管理:已完成出售部分TRATON股份、Italdesign多数股权等,并准备开放PowerCo的资本结构。

- 融资结构:拥有均衡的债务到期期限组合,混合资本工具是资本结构的组成部分。融资货币和期限多样化。

总结基调

这份演示文稿承认了2025年因特殊因素导致的利润下滑,但整体基调是坚定且充满信心的。管理层传递的核心信息是:短期挑战是可控且可解释的,集团已制定并正在执行一套清晰、全面的战略计划(涵盖产品、成本、区域、技术),以渡过转型阵痛期,并有望从2026年开始实现盈利能力的显著回升,最终在2030年达到行业领先的盈利水平。 所有举措都指向提升业务的“稳健性”和“韧性”。

小明来电⚡为你充电,我们下期再见,拜拜~

精选推荐

编辑于 2026-04-27 · 著作权归作者所有