小米手机毛利率跌至 8.3%,卢伟冰称涨价需理解,这会如何影响其性价比策略?

小米手机业务的主要难点是海外市场,单价低、毛利薄,在存储涨价中影响更大。

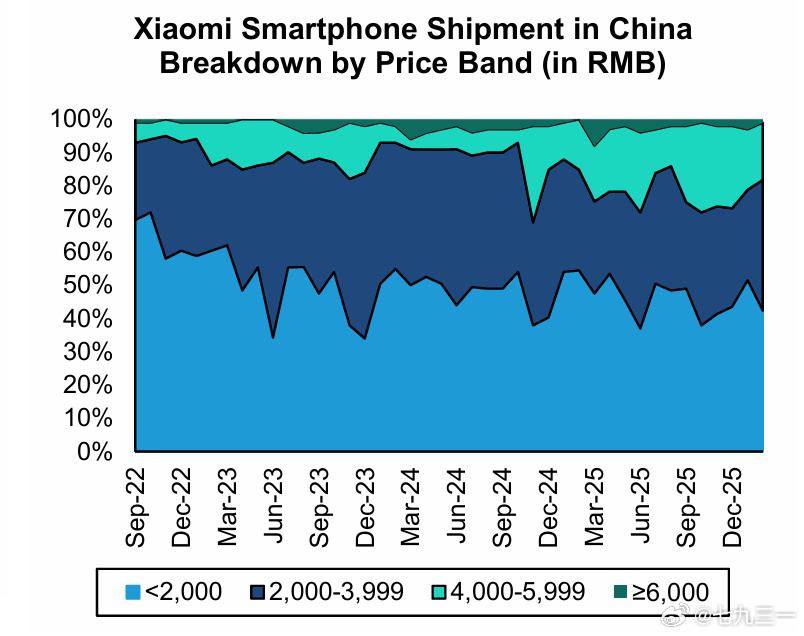

小米手机业务大体数据是,80%销量在海外,20%销量在国内,全球均价大约150美元,国内均价大约折合300美元。

由此推算,海外均价大约120美元。

海外业务在这一波存储涨价中,受影响很大。

类似的情况,可以参考只做海外市场,业务中手机占比超过90%的传音,全年毛利率掉了7.5个点。

海外市场涨价会掉销量,不涨价会掉利润,两难。

但海外市场掉销量相对能接受一些,国内市场掉毛利也能接受一点。

小米手机相关业务的主要利润来源不是硬件,是软件,主要含商店的收入分成和广告业务。

这块业务在小米财报上计入互联网业务,不计入手机业务。

但互联网业务收入绝大部分来源是国内,海外市场的商店是Google Play,广告收入也主要被Google赚走了。

所以从策略上也可以看到,小米今年主要守国内业务,包括涨价比别家晚一点,包括严守自己主力出货区间等。

因为有互联网业务在,我甚至认为小米可以忍受一段时间的负毛利,因为互联网业务收入是存量用户,如果换机走了,很难回来。

大体如此吧

编辑于 2026-04-13 · 著作权归作者所有