如何提升汽车维修厂运营能力?20年实战总结(八):维修管理的高级阶段管理提升方向

目前有20%左右综合性维修厂的维修业务运营管理能力可以达到或接近高级阶段,处于该阶段的维修厂不仅可以很规范地做好完整的维修相关数据的登记,同时已经可以做到站上收入、成本、利润角度来进行维修业务的管理了。

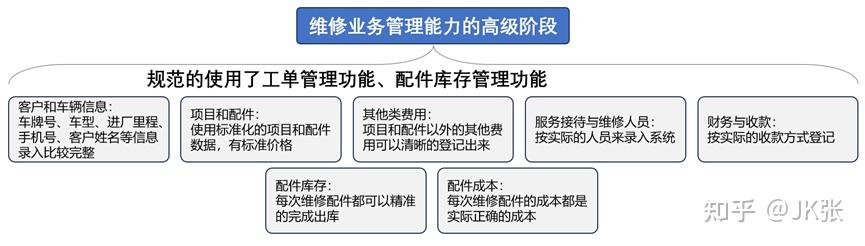

上一篇我们详细介绍了维修各类数据登记的规范以及价值,本篇内容我们将在此基础上,继续介绍具备高级管理能力的维修厂,是如何站上收入、成本、利润、库存角度来做维修业务的高阶管理?

如上图所示,高级阶段的管理,对于客户和车辆信息、项目和配件、其他类费用、服务接待与维修人员、财务与收款、配件库存、配件成本的登记与管理非常的完善,已经实现了人(客户、服务与维修人员)、财(价格、成本)、物(库存、车辆)的三位一体化管理。

一、维修业务收入

维修厂的维修服务业务收入主要包含有项目(工时费)、配件费用、其他类费用(如托车费、代办年检费用等),其管理中比较关键的是价格的准确录入、数据的完整录入、以及应收账款的管理,在管理中的具体做法与管理价值如下:

1.价格的准确录入

A.标准价格的制定

维修厂尽可能完整的定义出各类收费项目的标准价格,在使用时直接选择项目后自动带出来,而不是每一个收费项目都要在使用的时候临时制定。在维修厂中,除了事故维修中的各类配件(可服务车型太多、配件品种太多,因此无法全部定义出来)价格无法完整定义之外,其他的均可以提前定义,如各类保养易损件、美容类件、加改装类件、钣喷油漆面等都可以事先定义,在维修过程中直接使用。

在实际维修报价过程中可能会涉及到客户议价的情况,此时不建议直接修改价格,而是采用优惠的形式体现,这样如果以后出现同样的维修内容、客户提到报价高于上次时,就可以直接查到因为上次有优惠,所以价格低,这种解释是比较容易被客户接受的。另外在实际维修中不建议看客户临时加价,否则就失去了标准价的意义了,如果是因为采购成本上涨原因,则应在收到供应商的价格上涨通知后及时调整标准价,并通知到相关接待服务人员,这样当在客户面对价格上涨提出疑问时就会有一个合理的解释。

管理价值:一方面可以较大程度的做好价格的标准化,而不至于一客一价而导致的客户不满意(通常客户可以接受你统一的高价政策、但却无法接受你一天一个价、一人一个价的情况);另一方面可以保障利润的合理化,不至于因临时定价过低而损失利润。

B.临时价格的定价规则

通常事故维修用配件、部分其他费用无法提前定义标准价,但可以定义一个临时定价规则。

维修用配件定价规则:价格=配件采购成本价*加价系数标准,例如某配件采购成本价为100元,加价系数统一标准为50%,则该配件的价格=100元*(100%+50%)=150元,其他配件均按这种方法进行加价,即可达到统一化价格的目的。目前有部分系统可以支持在采购时自动生成销售价,例如:软平汽车经营系统可以在采购时根据采购价与加价系统自动生成配件销售价。

其他费用定价规则:价格=成本价*单项加价系数标准

临时价格的定价规则要通过培训的形式培训到每一个要接待客户进行报价的服务人员,并且临时定价规则不能频繁的变化,推荐每次变化周期最短不要低于1年。

管理价值:定价规则可以规范临时报价,一方面不至于损失利润;另一方面还可以保障不同接待服务人员、在不同时间内面向同一个客户的报价是一致的,这可以充分向客户展示出门店的运营规范,不至于让客户感受到门店存在“宰客”的情况。

C.优惠价的使用

统一价格的目的是避免乱报价,优惠价对针对特殊情况下的调价,如果乱用优惠价将会使用标准价失去意义,优惠价的使用场景与规范如下:

● 针对协议客户使用统一优惠价,例如标准价统一9折。

● 针对会员客户使用统一优惠价,例如不同类型的会员、可以享受不同程度的优惠价。

● 针对客户生日使用统一优惠价,例如客户生日当天享受9折优惠。

● 门店周期庆可享受统一优惠价,例如门店10周年庆3天时间里,指定品类服务项目统一9折优惠。

● 市场活动可享受统一优惠价,例如为了引流,但指定活动周期内,指定品类的服务项目统一8折优惠。

● 特殊情况下的个别情况优惠,例如内容员工、老板的亲戚、客户不满意时的客户关系维系等情况下,所临时进行的优惠,此种优惠应在维修工单中备注原因,以便以后追溯。

注意:优惠不建议进行叠加或重复优惠,例如针对某个配件做了优惠,然后又在结算收款时进行了整单优惠,这种情况不建议,其主要原因是混合的优惠不方便以后的统一与分析,比较难做好规范化的管理。门店的优惠政策可以针对单个项目或配件、也可以针对整单,但在同一个工单上应该只有一种优惠形式。目前市场上的各类维修管理系统都支持优惠价的录入,而且有部分系统可以支持工单的多种价格优惠,例如:软平汽车经营系统可以支持按客户定义统一优惠折扣、支持按会员类型定义优惠折扣、支持按时间和配件类型定义配件折扣、支持按具体的项目和配件进行优惠、支持按项目或配件的合计金额进行优惠、支持在结算时按整个工单进行优惠、还支持有结算挂账后的收款时进行优惠。

管理价值:让标准价变得更有意义的同时,又满足了各种特殊场景化的运营需要。

综上所述,价格是收入的保障,做好价格的规范、标准,即是收入的保障,也是客户满意度的保障

2.数据的完整录入

数据的完整录入主要包含有维修台次(次数)、维修项目数量、维修配件数量、其他类费用4个方面的数据完整录入。

A.维修台次(次数)

有不少维修厂在进行数据录入时只录入主要的维修工单,像洗车工单、结算金额为0(如本次服务免费了)的维修工单往往会觉得麻烦而不去录入。这是运营管理中是一种非常不好的现象,这样一方面后续将无法查询到某些客户的完整维修服务记录;另一方面在后续统计分析中也会因为数据缺失而导致数据统计结果的不完整。

B.维修项目数量

指维修的工时费项目,因为很多维修厂无法收取工时费,所以就省去了工时费的录入,或把所有的工时费项目统一录成“工时费”,这样虽然在系统操作层面减少了操作难度,但即无法体现具体的项目内容,这样一方面后续无法精准统计工时费的收入情况;另一方面如果出现返修、退费等情况时,将无法区分成本。如果维修厂的确实无法做到每一项全部登记出来的话,至少也应做到按分类登记维修项目,例如事故车维修时可以这样登记:“油漆面2个”、“更换大左前大灯”等

C.维修配件数量

配件的录入情况整体来说要比维修项目完整很多,在录入配件时可以遵循以下原则:

● 所有独立的维修用配件、有收费金额(包含赠送或优惠后金额为0的)的应全部录入。

● 维修用辅料可以不用录入,如胶带、螺丝等这类辅料,因为其单个价值低、用量不固定、不好按单次维修进行出入库、且较难向客户明确要收多少费用,所以不建议录入工单上,在以后统计成本和利润时可以作用日常费用进行管理。

D.其他类费用

如果在单次维修中涉及到其他类型的费用,如托车费、外加工费,也应全部录入、并且要按具体的收费类型单独录入其他类费用,不要直接打包录入成维修项目或配件,因为这类费用既不属于项目、也不属于配件,单独录入更容易做清晰化的管理。

3.应收账款的管理

应收账款的管理是指维修完成后未收款进行挂账的收入管理,这一部分的收入主要会发生在与单位客户的结算、与保险公司的结算以及少部分散客可能存在这种情况,在业务管理中可以采用以下管理方式:

A.维修完成后或维修前,与客户在确认好维修金额,在维修完成交车后,在系统里打开维修工单,进行结算操作,结算方式选择挂账,挂账人为最终的付款人,然后系统生成应收款记录。

有少部分维修厂可能因为还没有收到钱,所以工单不去结算,直到收款时才去结算,这样维修工单就会一直处于未结算状态,会与其他处于维修状态的工单混在一起,不能在后续准确的统计出未结算车辆、也不能统计出应收款数据,所以在维修完成交车后,在及时完成工单的结算,当场收到款的就选择对应的收款方式,未收到款的就选择挂账。

B.挂账的工单在客户进行付款时,打开应收款记录进行收款,如果一个客户有多笔应收款,则可以按客户合并收款。

管理价值:可以精准地管理维修工单的状态,能统计出哪些在修、哪些已完成维修且已收款、哪些已完成但未收款;可以精准的统计应收款数据,方便后续催收应收账款,且在实际收到款后及时完成收款核销。现在市场的大部分维修管理系统都可以支持这样的管理方式,例如:软平汽车经营系统,就可以支持结算挂账、挂账后收款、以及应收账款的统计和各类维修工单状态的统计。

二、维修成本

维修业务中的成本主要包含有配件成本、其他类费用的成本,维修项目通常不按单次维修来记录成本,因为维修项目所对应的工时费主要是人力成本,会作为维修厂的运营成本来核算成本。

1、维修配件成本

在第五篇文章中我们介绍维修业务流程时说到配件的出库方式(由仓库管理员进行领料出库或在结算时自动出库),配件的出库成本就是维修配件的成本,因此我们必须管理好配件的库存成本(详见下方第三段的介绍),并且在工单结算前或结算时完成配件的出库,后续我们才能准确的计算配件成本。

有时候维修厂为了急需维修,配件供应商在送达配件的时候可能还未最终确定配件的采购价格(通常是一些刚出来的新配件),这个时候维修厂可以先暂估一个采购价或以0元采购价进行入库,后续待供应商价格确定后,再对维修工单上的配件成本进行调整,因此如果维修厂经常涉及到这样的情况,在选择系统时要支持以暂估价进行入库、并且支持后续的出库成本调整,例如:软平汽车经营系统可以支持暂估价入库、并在后续支持调整维修工单上的配件成本。

2.其他类费用成本

其他类费用的成本因为无法在事先进行确认,通常是在维修过程中按需要发生,所以按实际发生的成本进行准确录入即可。

三、维修配件库存

在维修过程中会涉及到维修配件的出库,这时就要扣减配件的库存,同样是通常由仓库管理员进行领料出库或结算时由系统进行自动出库来完成,否则会导致配件库存的不准确。

另外,在维修过程中会涉及到很多临时紧急采购的配件,在维修过程应该在配件采购到货时先做配件采购单进行入库,然后再进行配件出库,这样对于配件的库存以及库存成本的管理就会比较准确。后续我们会针对配件的库存和成本管理做更详细的介绍。

管理价值:精准管理配件的出库成本与配件库存数量。

总结:本篇我们详细介绍了维修业务中的收入、成本、及配件库存数量的扣减管理,当维修厂做好这几项管理要求后,那么后续就可以精准的统计出收入、成本以及利润,可以让维修厂在维修相关的财务数据管理中更规范、更准确。

《原创内容,转载请注明出处!》