突破2000万!中国建成全球最大充电网络,未来充电将更快、更广、更智能

数字背后不仅是设施的倍增,更是绿色出行时代的加速到来。

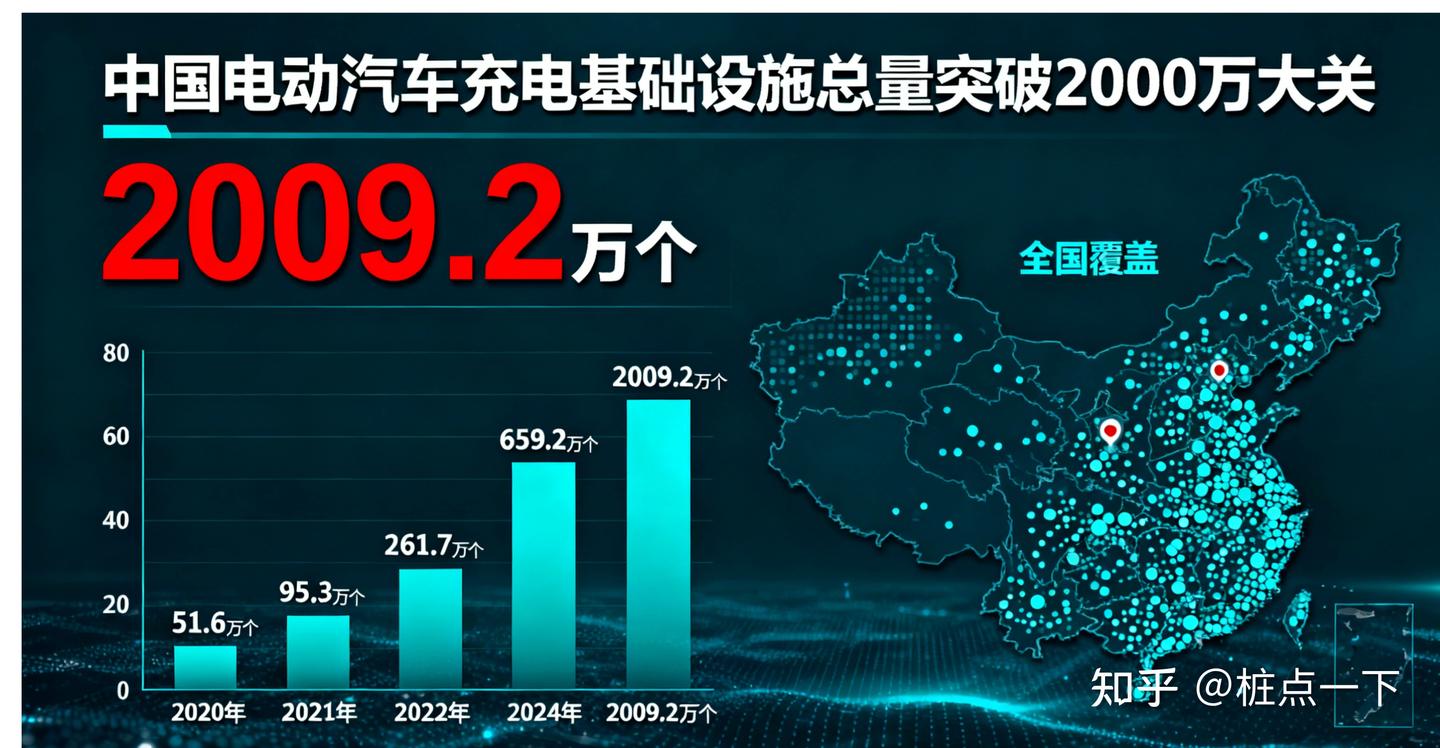

“充电难”正在成为过去式。截至2025年12月底,我国电动汽车充电基础设施总量达到2009.2万个,正式突破2000万大关。

这一数字背后,是中国已建成全球规模最大的电动汽车充电网络,支撑着超过4000万辆新能源汽车的日常补能需求。

01 规模跃升,从13年到18个月的加速跑

国家能源局最新发布的数据显示,2025年我国充电设施总数同比增长49.7%。其中,私人充电设施达到1537.5万个,同比增长82%;公共充电设施达到471.7万个,同比增长31.9%。

充电设施的增长速度呈现明显加速态势:从2006年建成首个充电站,到2019年6月突破100万个,用了整整13年;而从100万到2024年6月的1000万个,用了5年;更令人惊叹的是,从1000万到2000万仅用了18个月。

这一加速度的背后,是新能源汽车市场的蓬勃发展。2025年,新能源汽车国内销量达1387.5万辆,同比增长19.8%。充电基础设施建设与新能源汽车销售形成了良性互动,桩车增量比达到1:1.9,基本满足了现阶段新能源汽车的快速发展需求。

02 提质升级,大功率充电布局提速

随着充电设施数量不断增加,用户的痛点正从“找不到桩”逐渐转向“充得不够快”。对此,行业给出了技术回应。

2025年,全国公共场站单枪平均充电功率达到46.5千瓦,同比提升33%。以华为数字能源、特锐德、万帮德和新能源等为代表的头部企业,已布局超过20万个250kW以上的大功率充电枪,为“充电如加油”的体验奠定了基础。

然而,这个平均功率在节假日高速公路、城市热点区域等场景下仍显不足。行业共识是,大功率快充网络的建设仍需加速,这是提升用户补能体验、缓解里程焦虑的关键一步。

03 覆盖拓广,从城市到乡村的网络延伸

充电网络的空间布局也在不断优化。截至2025年底,全国高速公路服务区累计建成充电桩7.15万个,覆盖超过98%的服务区;19个省份已实现充电设施“乡乡全覆盖”。

但城乡差距依然明显。数据显示,当前充电基础设施更多聚集在广东、浙江、江苏等东部沿海和经济发达省市,TOP10地区建设的公共充电设施占比高达65.7%。相比之下,县城及乡镇的充电基础设施建设仍显滞后,乡村充电基础设施覆盖率尚不足5%。

为此,国家提出了“三年倍增”计划,明确到2027年底,在尚未建设公共充电站的乡镇行政区至少新增1.4万个直流充电枪,推动农村地区公共充电设施全面覆盖。

04 市场集中,头部运营商引领行业发展

充电运营市场呈现出较高的集中度。2025年,排名前15的充电运营商占据了全国运营充电桩总量的 82.2%。

其中,特来电、星星充电、云快充和滴滴充电四家头部企业运营的充电桩总量达到264.6万个,比后11位运营商的总和还要多出一倍,形成了显著的市场引领效应。

在头部企业主导格局的同时,市场也在不断孕育出聚焦细分赛道的新势力。例如 爱普拉新能源,便以一系列亮眼数据悄然跃入行业视野:全年充电站项目落地561个,其中重卡充电项目高达300多个,占比超过70%。在竞争日益激烈的市场里,其凭借在重卡专用充电场景的深入布局与快速落地能力,在今年脱颖而出,成为一匹势头强劲的“黑马”。这反映出市场在走向集中的过程中,也正朝着专业化、细分化的多元生态演进。

与此同时,换电模式和共享私桩作为补充方案也在稳步发展。2025年,全国换电站总量达到5155座,同比增长16%;已统计的共享私桩数量达84224个,其中星星充电占比91.5%,探索着私桩资源的共享化利用路径。

随着充电网络突破2000万大关,行业预测2026年将新增私人充电设施741.9万个、公共充电设施144.8万个,新增公共充电场站11.2万座。

充电桩正在从“有”到“好”,从“够用”到“好用”转变。当单枪功率持续提升、城乡网络均衡覆盖、智能调度广泛普及时,新能源汽车的补能体验将实现质的飞跃。

这场绿色出行的基础设施革命,仍在加速进行中。