为什么国人这么多人买特斯拉Model Y ?

2026年的美国汽车市场,特斯拉正上演着一场史无前例的“独角戏”。

一边,通用、福特等传统巨头的电动车销量暴;Lucid等新势力陷入交付腰斩、库存积压的泥潭。

另一边,特斯拉却在美国本土市场攻城略地。数据显示,特斯拉在美国纯电动汽车(BEV)市场的份额一度飙升至惊人的59%。这意味着,每卖出10辆纯电动车,就有近6辆来自特斯拉。

作为现代汽车工业的诞生地,美国为何在电动化转型的浪潮中,形成了如此极端的“一超多弱”格局?

答案,

既藏在特斯拉独特的“科技基因”里,

也藏在美国摇摆不定的政策与僵化的产业生态中。

特斯拉:不是车企,而是“轮子上的AI公司”

特斯拉的成功,本质上并不是传统车企的“电动化转型”,而是一场“科技公司对汽车行业的降维打击”。

马斯克曾直言,“ Tesla’s mission is to

Accelerate the world’s transition to sustainable energy.

特斯拉的使命是加速世界向可持续能源的转变。

注:特斯拉官网最新的表述,已经变更为“Building a World of Amazing Abundance”.

对特斯拉而言,通过科技实现能源转型是使命,汽车只是载体。

这种“科技优先”的基因,让特斯拉在技术、成本、生态上构建了难以复制的壁垒。

技术积累:从“昂贵玩具”到“极致制造”

特斯拉的崛起始于对传统认知的颠覆。早期通过Roadster验证了电动化的可行性后,特斯拉并未止步于造车,而是将硅谷的“快速迭代”思维引入制造。

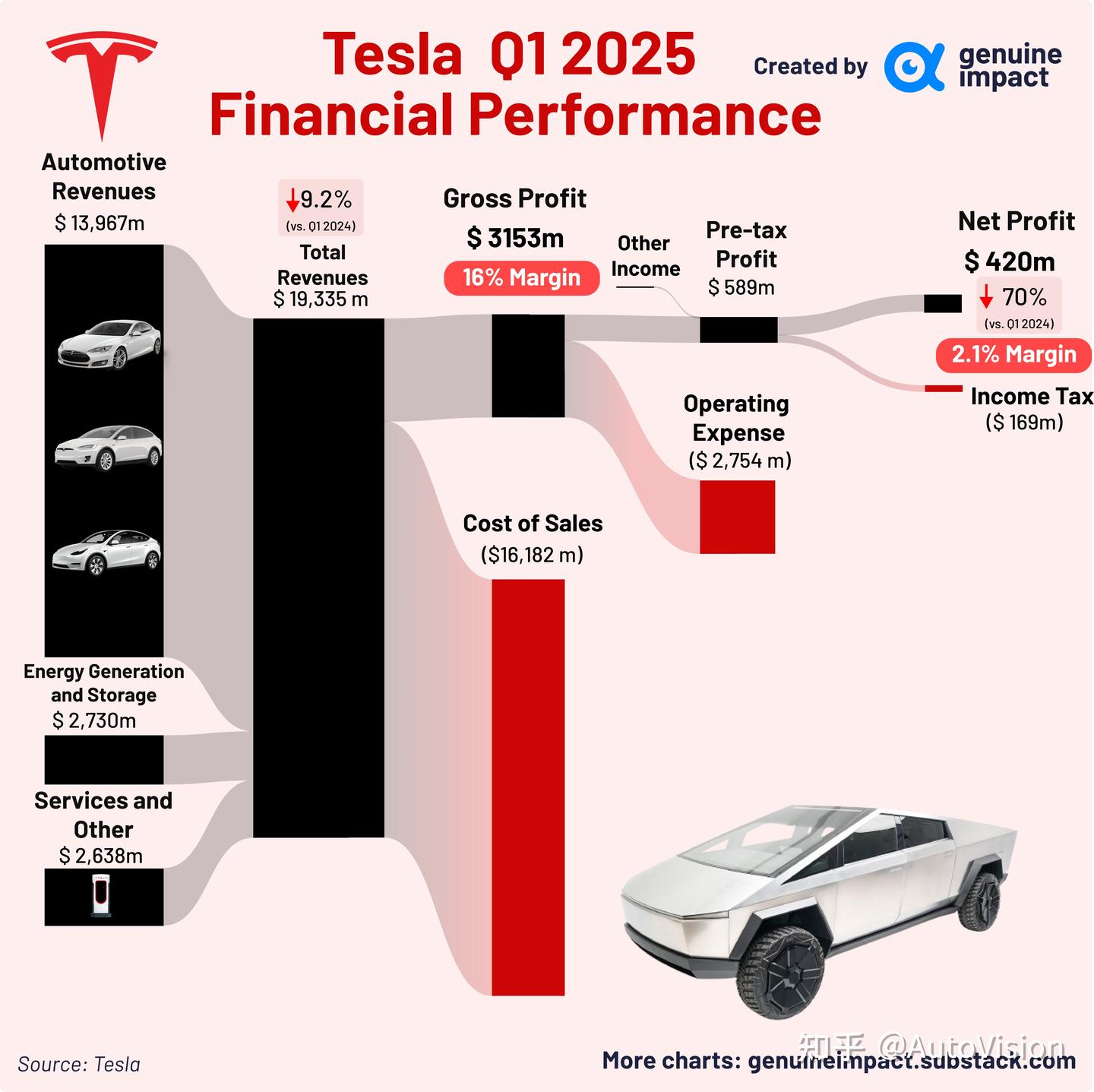

制造革命:面对产能瓶颈,特斯拉率先引入一体化压铸技术和自研4680电池,将原本需要70多个零件焊接的车身一次压铸成型。这种对制造工艺的重构,使其在2025年将单车成本压低至2.8万美元,毛利率达到惊人的18%(远超传统美国车企的12%)。这不仅是成本的胜利,更是制造哲学的胜利。

数据飞轮:在智能化上,特斯拉早在十年前就开始布局自动驾驶。正是这种长期的坚持,使其积累了2025年超100亿英里的真实路况数据。这种海量数据构建了“数据-优化-迭代”的飞轮,让FSD系统形成了其他车企难以逾越的技术壁垒。

生态布局:从“单点突破”到“基础设施护城河”

不同于传统车企“先卖车、后补能”的被动,特斯拉从“Master Plan”阶段就将补能网络视为核心战略。

经过十余年的持续投入,特斯拉在全美建立了1.5万根超级充电桩,覆盖了95%的人口密集区。

这种“充电15分钟,续航250公里”的补能体验,解决了电动车普及的最大痛点,将单纯的交通工具升级为无焦虑的出行生态。

商业模式:从“硬件销售”到“科技平台”

随着技术与生态的成熟,特斯拉的营收结构发生了质的飞跃,彻底脱离了传统车企的估值逻辑。

2025年Q1的数据显示,特斯拉已不再是单纯的汽车制造商:储能、服务及其他业务收入占比已达27.7%。

这与丰田(汽车利润占比超90%)、大众(超85%)等传统OEM形成了鲜明对比。特斯拉通过软件订阅(FSD)、能源服务(储能)和售后生态,成功构建了“硬件+软件+服务”的多元化盈利模型。

总结来说,特斯拉今天的“独大”,本质上是其用二十年时间,完成了一场从“制造效率”到“数据智能”,再到“能源生态”的全面进化。

传统三大的转型失败:历史包袱与战略摇摆

与特斯拉的“高歌猛进”不同,通用、福特等传统巨头陷入了“转型困局”。历史包袱、供应链短板、战略摇摆,让它们难以在电动车领域突围。

历史包袱:躺在燃油车利润的“舒适区”

通用、福特这些底特律老家伙,长期躺在燃油车利润的“舒适区”。皮卡、SUV车型占其利润的70%以上。电动化投入被视为“成本中心”而非战略核心,导致研发资源分配失衡。

2025年,通用电动车相关支出达16亿美元,但销量仅17万辆,单车亏损超5万美元。

这种“路径依赖”让它们在转型中犹豫不决:一方面要维持燃油车的现金流,另一方面又要应对电动化的巨额投入。内部资源争夺激烈,电动化项目常被削减预算,导致产品迭代缓慢。

相比之下,特斯拉没有历史包袱,可以全身心投入电动化研发,而传统车企则像“背着沙袋跑步”,始终难以跟上节奏。

供应链短板:被卡脖子的“电池困境”

传统车企缺乏垂直整合能力,电池依赖外部供应商。

2025年,镍、钴价格上涨直接推高电池成本20%,削弱了产品竞争力。通用Ultium平台的电池成本高达120美元/千瓦时,而特斯拉4680电池成本仅85美元/千瓦时。

这种“供应链脆弱性”让传统车企在成本控制上处于被动。特斯拉通过自研电池、自建工厂,将电池成本牢牢掌握在自己手中;而通用、福特只能依赖宁德时代、LG等供应商,一旦原材料价格波动,利润就会被大幅侵蚀。

更致命的是,传统车企的电池产能规划滞后,2025年通用电池产能仅能满足30万辆电动车需求,而特斯拉的产能已覆盖百万辆级别。

战略摇摆:政策退坡后的“急刹车”

传统车企的电动化战略高度依赖补贴政策。

2025年9月,联邦7500美元电动车税收抵免提前终止,通用、福特的电动车销量暴跌30%以上。面对亏损,通用迅速减记70亿美元电动化投资,福特停产电动皮卡,集体回归燃油车“舒适区”。

这种“政策依赖症”暴露了传统车企战略的脆弱性。它们的电动化转型并非基于市场需求,而是基于政策补贴的“短期套利”。一旦补贴取消,电动化项目立刻变成“亏损黑洞”。相比之下,特斯拉从一开始就以“无补贴”为目标,通过技术创新降低成本,即使补贴取消,依然能保持盈利。这种战略定力,是传统车企难以企及的。

除了特斯拉,美国的新势力为什么不行?

Lucid、Rivian等新势力,曾被寄予厚望,被视为特斯拉最有力的挑战者。

然而,当潮水退去,它们却集体陷入了“生存危机”。定位偏差、供应链脆弱、资金链紧张,这三大“阿喀琉斯之踵”,让它们难以扩大规模,最终只能在生死线上挣扎。

定位偏差:高端市场的“死亡陷阱”

Lucid和Rivian都选择了“高举高打”的策略,从诞生之初就锚定了高端市场。Lucid Air对标特斯拉Model S,起售价超过7万美元;Rivian的R1T皮卡和R1S SUV,同样定位在高端户外市场。

这种策略在初期能吸引眼球,获得高毛利,但却忽视了美国主流家庭用户的真实需求——他们需要的是价格在3-5万美元、能满足日常通勤和家庭出行的“大众消费品”。

2026年一季度,Lucid的交付量暴跌42%,库存积压严重,正是这种定位偏差的直接后果。愿意花7万美元以上购买电动车的用户群体本就有限,当这部分需求被特斯拉Model S和保时捷Taycan瓜分后,Lucid便陷入了“有价无市”的困境。

供应链脆弱:缺乏成本控制的“命门”

这是美国车企(除了特斯拉之外)的通病,无论是底特律的“老钱”还是加州的“新贵”,都未能幸免。它们普遍缺乏垂直整合能力,核心零部件高度依赖外部供应商,导致成本控制能力极弱。

Lucid曾因座椅供应商的工艺问题,导致大规模召回,交付中断近30天;Rivian则因芯片供应不足,多次下调产量预期。这种“供应链脆弱性”,让它们在面临市场波动时毫无还手之力。更致命的是,由于生产规模小,无法形成规模效应,它们的单车成本远高于特斯拉。2025年,Lucid的单车亏损超过3万美元,而特斯拉的单车盈利则超过5000美元。这种巨大的成本差距,让美国新势力在价格战中毫无胜算。

资金链紧张:政策退坡后的“断血”危机

造车是一场“烧钱”的游戏,而美国新势力的“输血”渠道,在2025年政策退坡后被彻底切断。2025年,Rivian的净亏损超过36亿美元,Lucid的亏损更是高达60亿美元,它们高度依赖资本市场融资来维持运营。

然而,当联邦7500美元的电动车税收抵免提前终止,美国电动车市场销量暴跌,资本市场的信心也随之崩塌。投资者不再相信“PPT造车”的故事,融资难度陡增,美国新势力瞬间陷入了“断血”危机。

宏观视角:特斯拉如何在美国的“政策荒漠”中独自存活?

要理解特斯拉为何能在美国市场形成“一家独大”的极端格局,我们必须跳出单纯的企业竞争视角,将目光投向更宏观的政策环境。

整体而言,美国政府在电动化转型的政策上,对车企并不友好,呈现出“短期性、碎片化、摇摆性”的致命缺陷。通过中美的产业政策的对比,可以更好的帮助我们了解美国车企所面临的政策环境:

在中国,新能源转型被视为国家能源安全、产业升级和全球竞争力提升的战略选择。

从“十五五”规划到“双碳”目标,政策始终围绕“全产业链自主可控”展开:上游通过投资锂矿、钴矿保障原材料供应;中游通过补贴电池、电机、电控企业推动技术突破;下游通过“双积分”、购置税减免、充电基建投资刺激消费。这种“全链条支持”让中国车企形成了“技术-成本-市场”的正向循环,即使补贴取消,依然能依靠市场竞争力持续增长。

相比之下,美国的电动车政策更多是“政党博弈的工具”。

民主党执政时,通过《通胀削减法案》提供补贴,推动电动化;共和党执政后,立即废除补贴、放松监管,回归传统能源。这种“翻烧饼”式的政策,让车企无法形成稳定的战略预期——通用、福特在补贴期间匆忙推出电动车,却因成本过高、产品力不足而亏损;补贴取消后,又迅速放弃电动化,回归燃油车。这种“政策依赖症”,让传统车企和新势力都陷入了“补贴在就活,补贴停就死”的困境。

正是在这种“政策荒漠”中,特斯拉的生存智慧显得尤为珍贵。特斯拉从未将“政策红利”作为生存前提,而是通过技术创新、生态自建、模式重构,构建了“无补贴也能盈利”的独立生存能力。这正是通用、福特等传统车企,以及Lucid、Rivian等新势力集体失败的根本原因。

更深层看,这背后是“国家战略”与“市场博弈”的差异。

中国将电动车视为“国家竞争的核心产业”,通过政策引导形成“政府+企业+资本”的协同生态;而美国则将电动车视为“市场选择的产品”,政策更多是“短期刺激”而非“长期战略”。

这种差异,让中国车企在产业链整合、技术创新、市场拓展上形成了系统性优势,而美国车企则只能在“政策红利”和“市场风险”之间摇摆,最终导致“特斯拉独大、其他车企失语”的极端格局。