为什么我们的汽车产业利润非常低?喜欢卷价格?

这个问题也一直困扰了我很久。明明中国汽车行业的利润率已经非常低了,为什么还要卷价格?这事让我一个在汽车领域的打工仔也很难受,甚至是窒息。

表面上的繁荣,难以掩盖汽车行业内部从业者的心酸。是的,我们已经是全球最大的汽车市场了,销量年年创新高,可利润却薄得像刀片。2025 年汽车行业利润率仅 4.1%,创了十年新低。同时,单车利润更是低的可怕,并且持续走低,单车毛利从 2024 年的 1.44 万元降到 1.3 万元,同比下滑 9.5%。

我粗浅的分析一下我所想到的原因。

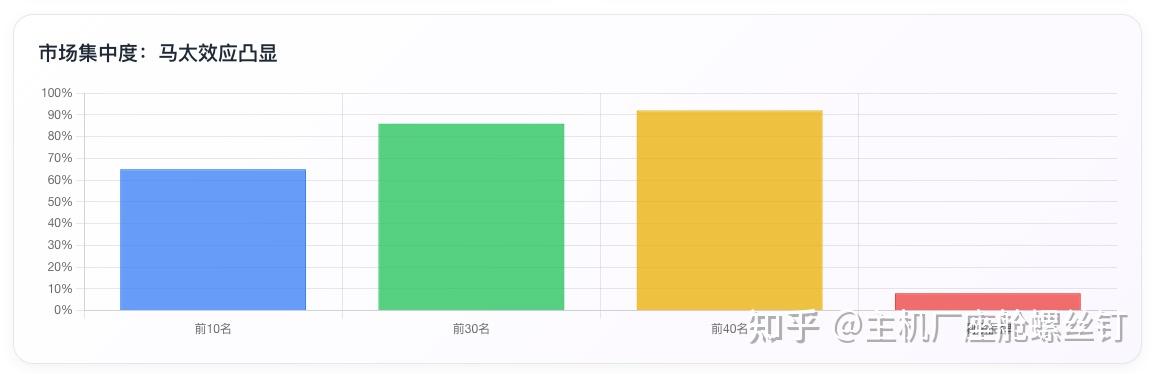

品牌多如牛毛,竞争白热化。中国汽车市场的竞争激烈程度,在全球范围内都是独一份的。目前中国市场上有超过130个汽车品牌,提供超800款产品。然而,基本上前30名的品牌市场占有率已经超了85%。很简单算数问题,剩下100多个品牌只能分食15%左右的市场份额。这种极度分散的市场格局,直接导致了马太效应的出现。比亚迪、吉利、长安、奇瑞四家头部自主品牌合计销量突破 1334万辆,占据国内乘用车市场近50%份额,华丽的背后,是无数小厂的无奈。有多家新能源车企年销量不足万辆,部分二线品牌已接近破产,比如:威马、爱驰等。最要命的是,中国汽车市场竞争格局十分混乱,多股力量竞相角逐:传统自主品牌、传统合资品牌、新势力、ICT企业等等。这种多元化的竞争格局,注定会让价格战成为常态。

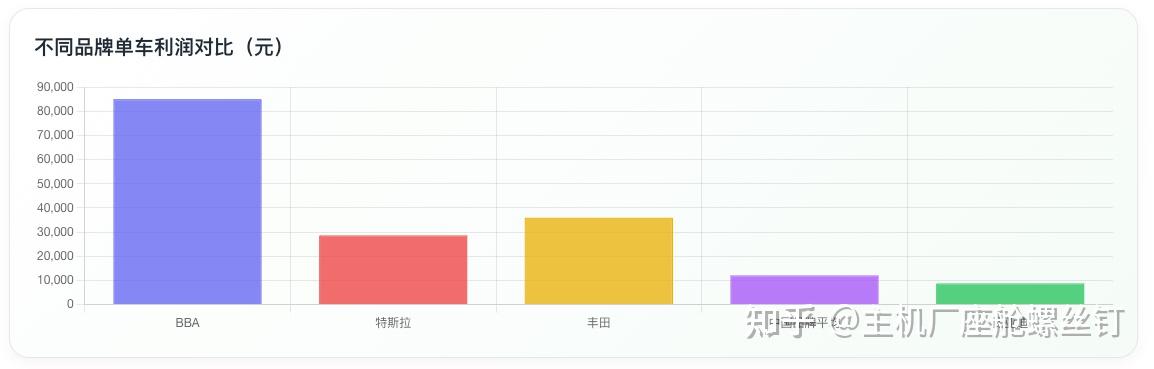

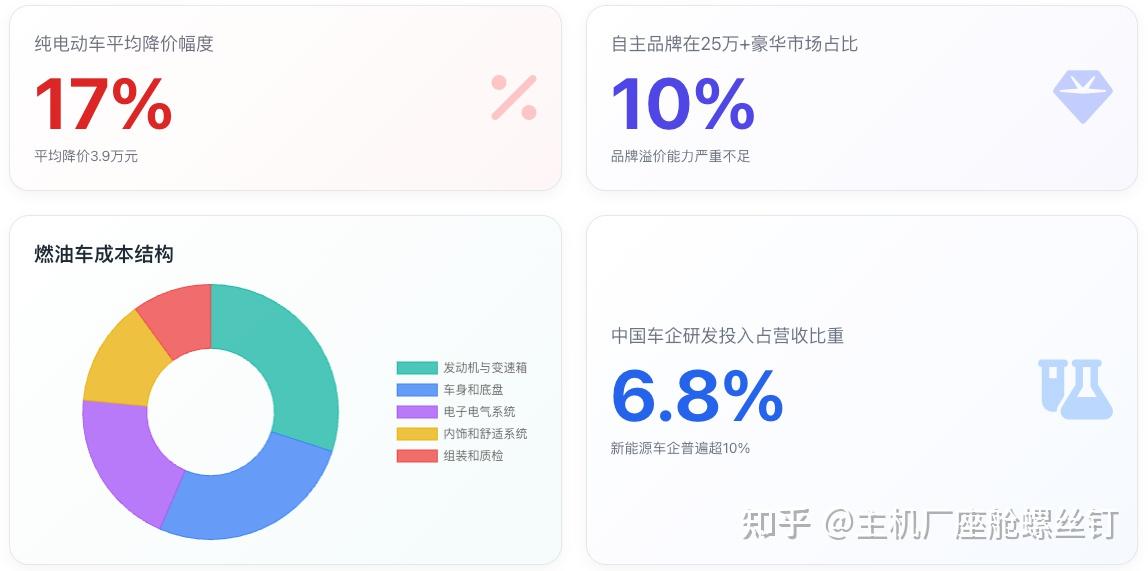

自主品牌虽然在崛起,但都扎堆在低价区。是的,2025年中国汽车行业注定是高光的,但是华丽的成绩下,也有很多问题值得关注。我们看到,自主品牌销量集中在20万以下的中低端市场,主力车型及产品均集中在了10-20万价格区间。相比之下,合资品牌虽然整体市占率萎缩至约20.2%,但是高端市场的主导地位依旧难以撼动。25 万元以上的豪华市场,自主品牌仅占10%左右的份额。有些BBA车型的单车利润率还是远高于中国品牌,甚至高出近10倍。

在关注其他方面:

制造成本方面。燃油气成本结构复杂,可节省空间较大。而新能源汽车,电池成本占比高达30%-40%。电池级别的磷酸铁锂价格逐年上涨,车规级芯片严重依赖进口。甚至在燃油车方面,自动变速箱领域,全球95%的专利掌握在爱信、采埃孚等外资企业手中,中国车企每生产一台自动挡车型需支付高额的专利费。这些成本根本又无法摊薄。

研发投入高,但效率低下。中国车企的研发投入占营收比重平均达到6.8%,新能源车企普遍超过 10%,比亚迪2025年上半年的研发投入已达308亿元,是全球车企巨头中最高的。但问题是,研发投入多,但是效果差。我们更关注在电池领域及“表面功夫”里,真正的核心技术,又真正掌握了多少呢?

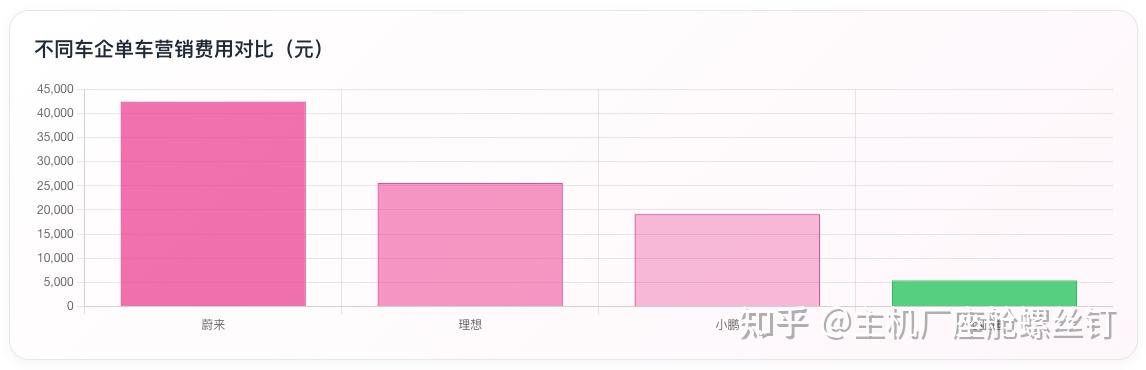

营销费用失控,新势力烧钱如流水。如果说研发投入还能理解,那么营销费用的失控就让人看不懂了。传统车企在这方面还有些克制,但是广告漫天的新势力车企就完全是另外一回事了。蔚来是典型的代表,营销费用率高达 36.6%,是行业平均水平的 5-10 倍,单车营销费用高达4万元。这种烧钱式营销,让本就微薄的利润雪上加霜。

中国汽车品牌最大的痛,就是品牌溢价能力严重不足。进入价格战,不是车企所愿。但不进入价格战的恶性循环,可能连存活的机会都没有。

这可能是中国汽车行业,必须经历的阵痛。作为从业者,我们需要坚持;而作为消费者,中国汽车需要支持。这份坚持,值得尊重;这份支持,更是给中国汽车未来的机会。

阵痛终会过去,不要被短期的利益所迷惑。我相信,作为汽车行业的从业者,坚持技术创新、品牌建设,坚持下去,中国汽车产业一定会走出野蛮生长的困境,走出自己的自信步伐。