李想的"理想时刻"过去了:30亿亏损背后的战略难题

2026年Q1,理想汽车交出了一份让市场错愕的财报:营收230亿元,净亏损23亿元,毛利率腰斩。

曾经的"新势力优等生",似乎正在经历创立以来最严峻的考验。

但财报数字只是表面,更深层的问题是:当i6成为唯一爆款、L系列陷入增长瓶颈、纯电MEGA召回事件余波未平、李想all-in AI的"具身智能"叙事尚未兑现——理想汽车的战略根基,是否真的发生了动摇?

01

Q1财报:23亿亏损背后的三个真相

数字本身不可怕,可怕的是数字背后的趋势。

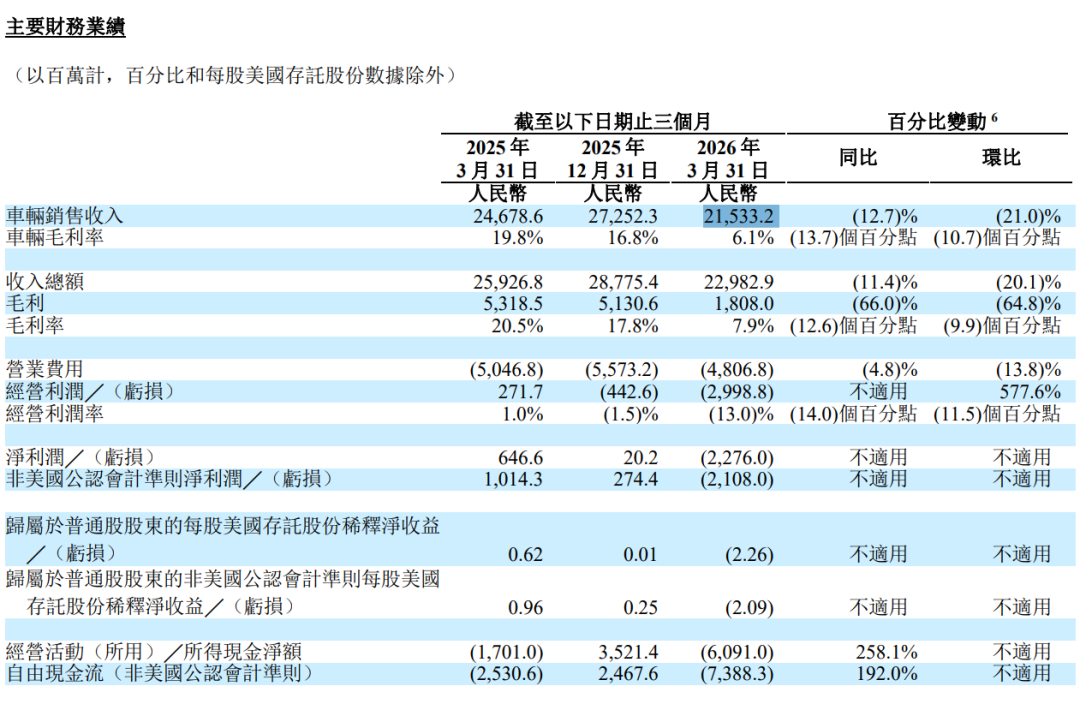

理想Q1的核心数据:营收230亿元,净亏损23亿元(2025年同期净利润6.5亿元,2024年净利润80亿元),毛利率腰斩,销量95,142辆(同比+2.5%),经营性现金流大幅转负。

图源:理想汽车2026年一季报

三个真相需要看清:

真相一:亏损的核心原因是"卖便宜了"。

理想Q1车辆销售收入215亿元,同比减少主要由于不同产品组合导致的平均售价降低——i6爆款热销拉低了平均售价,叠加L系列加大促销力度,导致"卖车单价"持续下沉。当一家以高端定位起家的车企开始用价格换销量时,它的品牌护城河就已经在松动。

真相二:零跑抢了增程蛋糕。

2026年Q1新势力销量榜,零跑以11.02万辆登顶,理想95,142辆排名第二。零跑的本质是"理想模式的低端版本"——同样打增程,同样瞄准家庭用户,但价格低3-5万。当零跑把增程SUV的门槛拉到15万级时,理想L系列20-30万的价格区间就被"上下夹击"。

领跑C16 图源:网络

很多人经常嘲笑“冰箱沙发大彩电”,但事实就是这些配置带动了整体新能源汽车的差异化,很多车企摸着“理想”过河,都取得了不错的成绩,譬如零跑。而现在“冰箱沙发大彩电”也已经成为了标配,变相证明了初期这个产品策略的关键作用。

真相三:i6成了"独苗"。

理想2026年Q1销量主要靠理想i6一款车型。L系列(曾经的销量主力)陷入增长瓶颈,纯电MEGA受召回事件影响销量低迷。一款车型支撑一个季度的销量,是极度危险的信号——意味着其他车型要么没竞争力,要么处于产品代际切换期。

l理想i6 图源:网络

02

李想的战略选择:

all in AI,是远见还是错位?

面对销量压力,李想选择了"用AI叙事重新定义理想"。

2月5日,李想发文称全新理想L9将是"具身智能机器人的开山之作"。5月15日,理想L9 Livis以50.98万元上市,定位从"高端SUV"升级为"具身智能机器人"。6月15日,理想将举办了"Livis Day"软件与AI发布会,系统阐述"合格的具身智能"标准。

图源:网络

这个战略转向有合理性吗?

合理的部分是:汽车是"具身智能"的天然载体,激光雷达、摄像头、芯片、线控底盘,本就是机器人的核心组件;汽车竞争已经从"电动化"转向"智能化",同质化的电池+电机+续航已经不够,必须用AI构建差异化;AI也是高端化的"护身符",50.98万的Livis如果只靠配置和尺寸,很难与49.8万的蔚来ES9、问界M9竞争,必须有"AI溢价"支撑。

但错位的部分同样明显:AI故事太早,市场不买单——消费者买50万的车,要的是"今天的豪华",不是"明天的机器人";AI功能目前没有形成"代差优势"——理想智驾和小鹏、华为、蔚来的差距在缩小而非拉大,"全行业第一"的认知没有建立;用户愿意为智驾多付多少钱,没有答案——30万的L7和50万的L9 Livis,智驾差异可能仅是5-10万,但Livis要贵出20万以上。

图源:网络

所以"all in AI"对理想来说,更像是一个"不得不做的选择"——当传统硬件差异化已经走到尽头,AI是唯一还能讲出新故事的方向。但"讲得出"和"买不买"之间,还有很长的距离。

03

理想L系列的SKU之困:

4款车、10+个配置、26万价格带

这是理想L系列最被低估的"内部炸弹"。

当前理想L系列在售的SKU(按车型×配置版本):

合计:约11个主力SKU(L6 2个 + L7 2个 + L8 3个 + L9 老款3个 + L9 Livis 1个),价格跨度24.98-50.98万——区间宽度近26万,几乎是两个完全不同的价格带。

问题一:相邻车型价格重叠严重。

L6 Max(27.98万)vs L7 Pro(30.18万)差价仅2.2万;L7 Max(35.98万)vs L8 Pro(32.18万),L7 Max反而比L8 Pro贵3.8万;L8 Ultra(37.98万)vs L9 Pro(40.98万)差价3万。用户到了门店,要面对的灵魂拷问是:"L6 Max和L7 Pro差2.2万,差在哪里?L7 Max比L8 Pro贵3.8万,配置到底多了什么?L8 Ultra和L9 Pro只差3万,我该选哪个?"

答案是除了尺寸和座位数(L7 5座、L8 6座、L9 全尺寸),核心配置相差无几,都是同样的增程系统、同样的智能驾驶硬件、同样的内饰风格。结果就是理想自己教育用户"按座位数选车",但实际体验差异远小于价格差异——这让所有非L9的SKU都陷入"性价比自我怀疑"。

问题二:用户认知被严重稀释。

当一个品牌同时卖4款车、覆盖26万价格区间时,"理想"这个品牌的"用户画像"就不再清晰:买L6的人觉得"我就是买个代步工具",买L7的人觉得"我想要大空间",买L8的人觉得"我家三代人需要6座",买L9的人觉得"我要的是高端"。这四群人给品牌贡献的"心智标签"完全不一样。当你在街上看到一辆理想汽车,你无法判断它是30万还是50万——这种"价格模糊感"会自动拉低品牌的高端属性。

问题三:内部"蚕食"严重。

4款L系列互相蚕食销量,最受伤的是L7和L8:L6抢占L7的入门用户,"既然L6 Max只要27.98万,我为什么还要买L7";L9 Pro抢L8 Ultra的用户,"L9 Pro才40.98万,比L8 Ultra贵3万,但车长5米多、6座,配置更高"。L7和L8成了"夹心层"——上面被L9压,下面被L6顶,最难受。结果就是L系列里只有L6(靠低价)和L9(靠旗舰)能卖得动,L7和L8越来越边缘化。

问题四:L9 Livis把"焕新"难度拉到了极限。

5月15日上市的L9 Livis(50.98万),是理想汽车的"AI战略旗舰"——但它同时也是L系列焕新最难的一环。价格跨度更大,L9老款40.98-43.98万,Livis直接拉到50.98万,同一车型名价格带拉宽7-10万;AI功能还没完全兑现,Livis定位"具身智能机器人开山之作",但6月15日的"Livis Day"才是AI战略的系统发布,意味着Livis上市时AI故事只讲了一半;竞争对手围剿,50.98万的Livis要直接面对49.8万的蔚来ES9、问界M9,这个价格带的竞争烈度,是L6所在的25万级别无法比拟的。

深层原因:理想的产品策略,本质上是"用SKU数量替代产品力"。

理想L系列"SKU太多"的问题,根源在于产品力趋同——L6/L7/L8/L9在核心三电、智驾、内饰上差异不大,只能用尺寸、座位数、配置版本做出"形式差异";价格策略被动,每一款新车的定价都要考虑"不让老车主维权"、"不抢自家兄弟饭碗",导致价格带不断细分;没有真正的技术代差,理想i6的纯电架构没有外溢到L系列,所以L系列只能在"老平台+换皮"上做文章。

这意味着理想的问题不是"SKU太多",而是"产品力无法支撑SKU的差异化"。

04

新能源汽车市场后期趋势:

饱和、分化、出海

趋势一:市场已经饱和,"增量故事"结束。

2025年新能源乘用车渗透率已超过50%,2026年进入"存量博弈"阶段——这意味着每一家车企的销量增长,都来自对其他车企的"抢夺",而不是市场总量的扩张。这解释了为什么零跑和理想开始"互抢"——蛋糕不再变大,谁的份额多一点,谁就赢了。

图源:网络

趋势二:高端化是唯一出路,但门槛已经抬到"AI级别"。

10-20万区间被零跑、比亚迪、吉利银河瓜分,30万以上市场正在重新洗牌。想站稳30万+市场的车企,必须拿出"看得见、摸得着、可炫耀"的差异化——AI智驾是最容易讲故事的,但也是最容易被赶超的。

趋势三:出海是中国新能源车的"第二曲线"。

国内市场饱和后,出海成为共识。但出海不是简单的"卖车到国外",而是"在当地建厂+建立品牌+应对关税"。比亚迪在巴西、泰国建厂,奇瑞在俄罗斯建厂,蔚来在欧洲建立换电网络——理想在这一波出海潮中明显落后了,是它未来最大的战略隐患。

图源:网络

趋势四:AI不再是"加分项",而是"入场券"。

2026年的新能源车,没有L2.5+级别的智驾,已经无法进入30万+市场。AI的门槛已经从"亮点"变成"标配"——你必须做,但做了未必有差异化。

05

理想汽车的"后手":

账面现金与战略纵深

理想并非没有"子弹"。

账上还有钱,理想汽车的现金储备在造车新势力中仍属第一梯队,足以支撑3-5年的持续投入。品牌势能仍在,"创造移动的家"这个品牌定位在30-50万家庭用户中仍有强认知,L系列换代完成后仍有机会反弹。增程赛道仍有窗口,增程是"家庭长途+城市纯电"的最优解,理想在这个细分市场仍是"代名词"。智驾技术储备完整,理想自研芯片、双Orin-X、激光雷达全系标配,技术底子还在。

图源:网络

但关键问题是,这些优势能否在2026-2027年转化为"胜势"。L系列大改款如果成功,可能复制i6的爆款效应;智驾如果能形成"代差",AI溢价可能兑现;出海如果加速,可能开辟新增长极。反过来,如果L系列改款失败、AI叙事不被接受、出海继续滞后,理想可能从"新势力领头羊"滑向"第二梯队"。

对SKU问题,李想可能的破局方向:

方向一:精简SKU,砍掉"夹心层"。如果理想能狠心砍掉L7和L8的中间配置,只保留L6(走量)和L9(旗舰),或者最多加一个系列中间层,SKU数量可以从10个精简到4-5个,用清晰的"两极化"对标市场覆盖。

方向二:把L7/L8彻底差异化。要么L7走"大五座运动旗舰",要么L8走"极致家用六座",让用户有"非L7不可"或"非L8不可"的理由。

方向三:把Livis从L9中独立出来。Livis如果代表"AI时代旗舰",就不应该再叫"L9 Livis"——它应该有自己的产品线,用独立的命名、独立的价格带、独立的用户群体,让"Livis"成为理想汽车的新品牌符号。

结语

23亿的Q1亏损,是产品周期、促销策略和AI战略投入的集中体现,不是公司基本面的崩塌,但它确实暴露了一个更深层的问题:理想正在从"高速增长期"进入"战略调整期"——过去靠一款L9打天下的时代已经结束,未来要靠多款车型、智驾代差、出海布局、战略纵深来竞争。理想赌的是AI能重新定义汽车,零跑赌的是成本能重新定义价格,比亚迪赌的是出海能重新定义市场——谁赌对了,2027年就是分水岭。

点击「推荐❤」,锦鲤附身!