AI用户画像如何重塑汽车售后营销?中美日欧四市场深度对比

传统汽车售后营销长期依赖「到期提醒+促销短信」的粗放模式。随着车联网数据、维修记录、行为轨迹的多源汇聚,AI用户画像正在颠覆这一格局。本文基于007期全球研究简报,从技术架构、市场对比、商业模式三个维度进行系统分析。

一、技术架构:四层数据→变现闭环

CDP(客户数据平台)是核心基础设施。技术栈分为四层:(1)数据采集层——OBD/CAN总线、门店工单、电商行为、LBS、社交媒体;(2)CDP统一层——Identity Resolution(身份解析)+实时流处理+500+用户标签体系,构建Single Customer View;(3)AI模型层——五类核心模型:流失预测(Churn Prediction)、下次服务时间窗口预测、交叉销售推荐、动态定价、CLTV客户终身价值预测;(4)执行层——AI语音外呼、个性化EDM、微信/WhatsApp触达、车机端推送,形成「触达→转化→反馈→再训练」的数据飞轮。

二、四大市场对比:路径不同,目标趋同

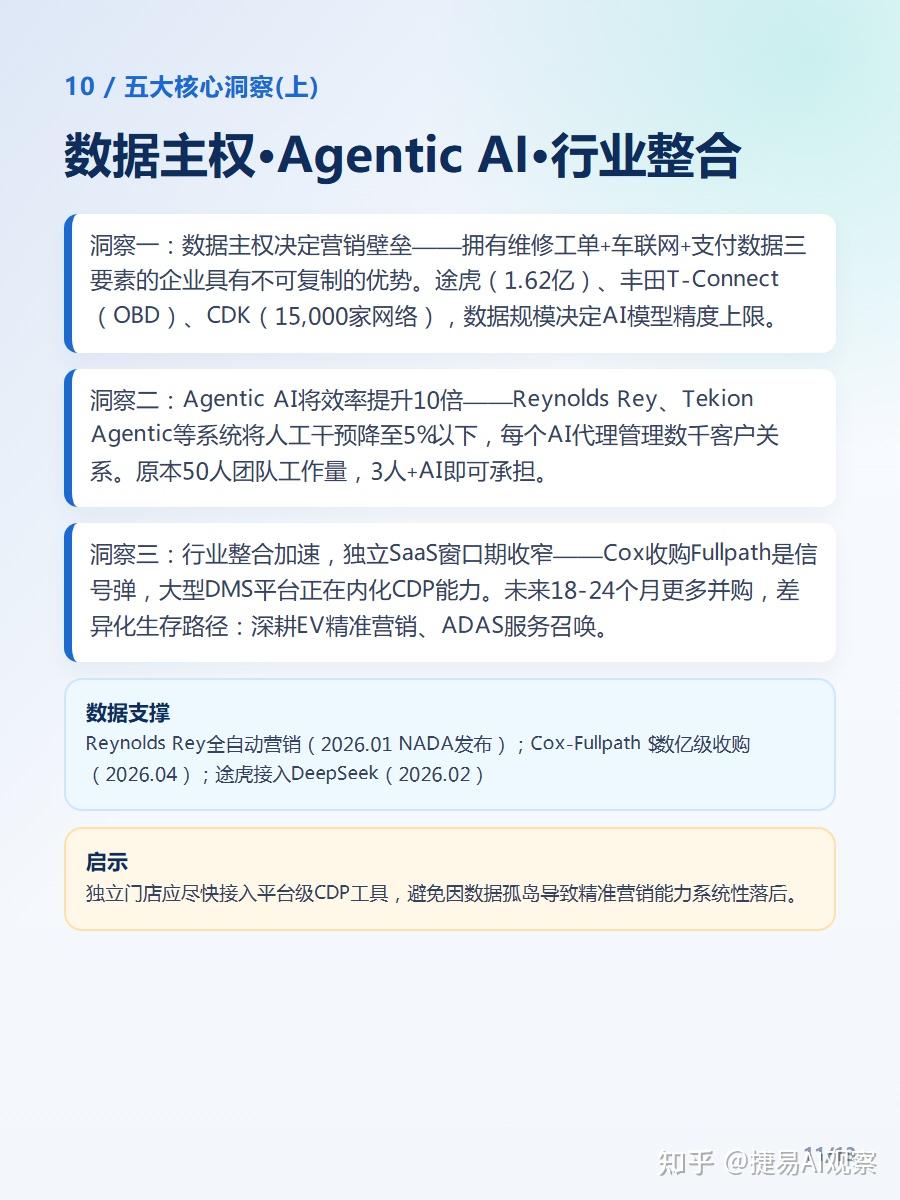

中国市场以平台生态为核心。途虎养车1.62亿注册用户构成行业最大CDP,2025年营收165亿元(+10.5%),接入DeepSeek后AI客服准确率89%,月均响应800万次。天猫养车2,500+门店接入阿里百亿用户画像,京东汽车跨品类协同推荐使毛利率提升8-12%。

美国市场SaaS生态最成熟。CDK Global Built-In CDP覆盖15,000+经销商,经销商AI营销采用率从28%(2025)跃升至39%(2026),44%的经销商6个月内实现正ROI。2026年4月Cox Automotive收购Fullpath,标志着CDP与DMS系统走向深度融合。STELLA AI实现56%来电转预约率,Impel AI将23,000个未回复服务联系转化为1,500次新增预约。

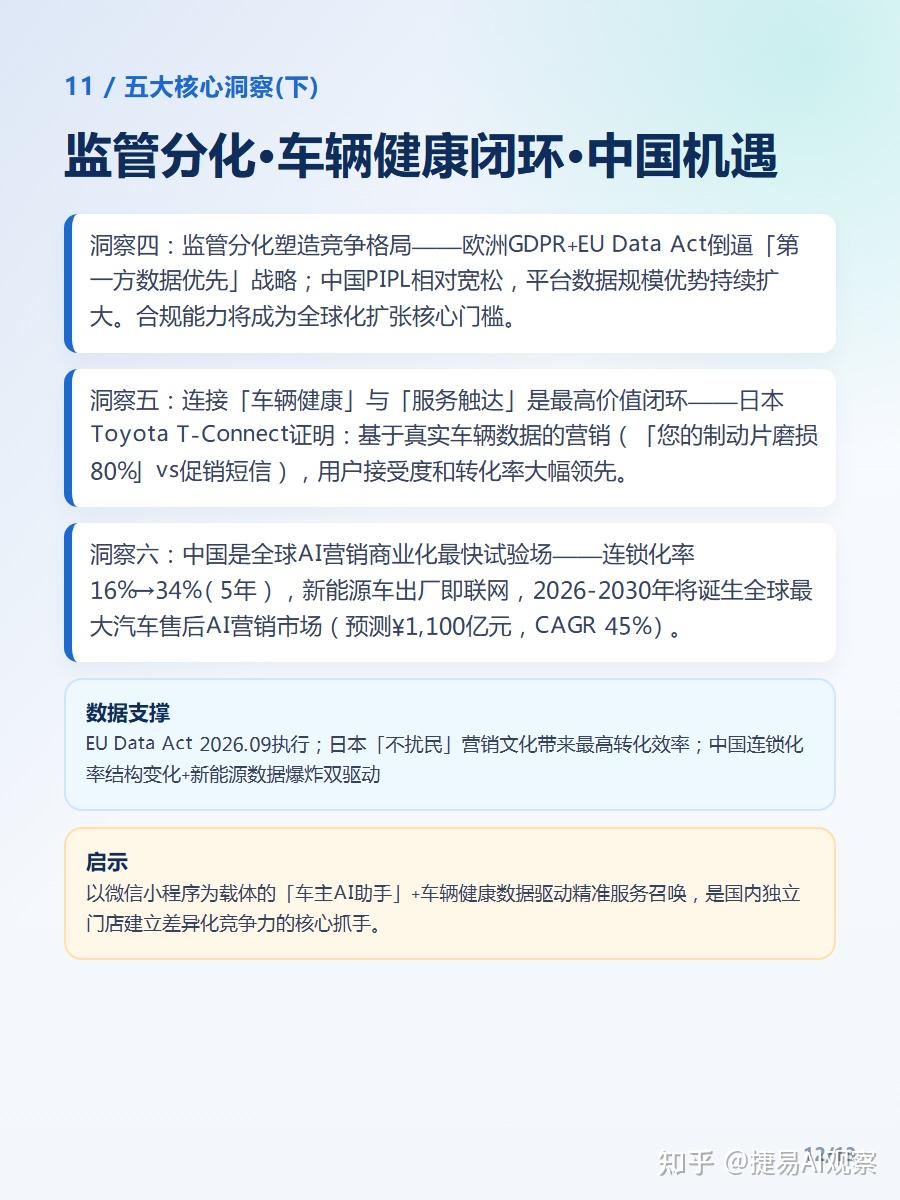

日本市场以OEM车联网为主导。丰田T-Connect通过OBD数据预测维修时间窗口,联网车销量Q1 2025同比+34%(市场份额43%)。Yellow Hat启动DX战略,利用600+门店历史购买数据训练跨品类交叉销售模型,客单价提升15-20%。

欧洲市场OEM战略投入加速,但GDPR+EU Data Act构成双重监管。Stellantis与微软2026年4月签署5年协议,部署100+AI工具覆盖16个品牌。Volkswagen myVW接入Google Cloud AI后推送精准率提升35%。博世计划2025-2027年投入25亿欧元AI。

三、六种商业模式与五大趋势

商业模式从SaaS订阅制到Agentic AI即服务,呈现六个层次。Agentic AI代表下一代方向:AI代理自主完成「识别→生成→触达→处理→预约」全流程,人工仅审核异常。

五大核心洞察:(1)数据主权决定营销壁垒——拥有维修工单+车联网+支付三要素的企业具有不可复制的优势;(2)Agentic AI将效率提升10倍——原本50人营销团队工作量,3人+AI即可承担;(3)行业整合加速——大型DMS平台正内化CDP能力,独立SaaS窗口期收窄;(4)监管分化——欧洲GDPR倒逼「第一方数据优先」,中国平台数据优势持续扩大;(5)「车辆健康」连接「服务触达」是最高价值闭环——日本T-Connect的实践证明:基于真实车辆数据的营销,转化效率远超促销推送。

━━━━━━━━━━━━━━━━━━

注:捷易AI观察是捷易智能检测的旗下行业研究平台,持续追踪汽车智能检测领域的前沿技术与市场趋势。