中国汽车出口增长的窗口期可能只剩2-3年

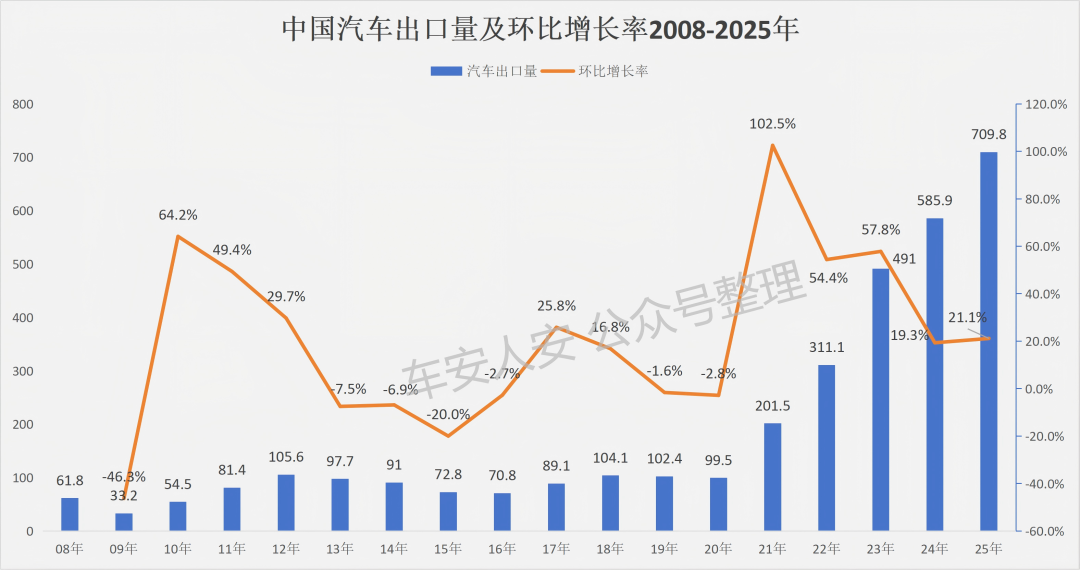

2025年中国汽车出口已经达到709.8万。2021年至2025年,每年汽车出口增量都在100万以上,中国汽车出口这个飞速发展的蓝海细分市场的红利期还能持续多久?

先说结论:3年左右,汽车出口量可能就要达到峰值,然后进入微调阶段,汽车出口的蓝海市场逐渐转向红海!

原因有三点:

一、单一国家汽车出口上限

可以乐观地预测,按2021-2025年每年百万以上的出口增量来推算,到2028年,中国汽车出口量将达到1000万台。

1000万汽车出口是什么概念呢?可以拿世界汽车出口量的第二、第三的日本、德国的历史数据对比一下。

2010-2025年的16年间,日本汽车出口量范围在380-500万台之间,最近几年在420万上下;德国汽车出口量范围在230-450台之间,最近几年在300万台上下。

中国1000万的汽车出口比日本、德国加起来的还要多,增长到这个数量级,就会被压制。

第二,中国以外的国家汽车市场总量是有上限的

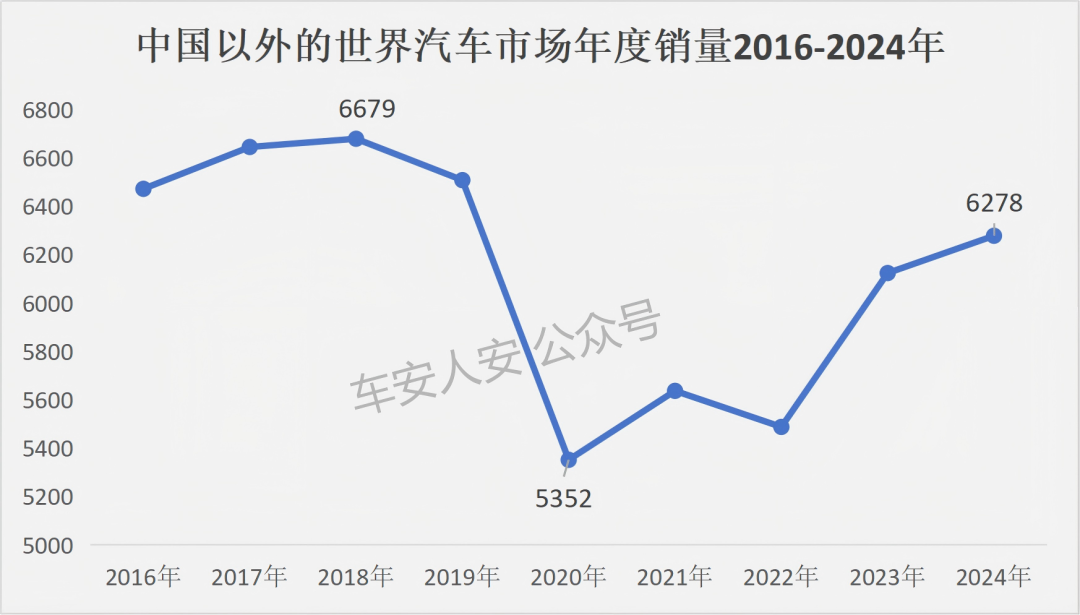

下图是2016-2024年中国以外国家的汽车销售总量的趋势,可以看到:2018年是上限,达到6679万,之后随着疫情影响汽车市场消费低迷,2023年以后才逐渐恢复增长(IHS数据)。

海外汽车市场的6000万台市场容量有有限的、波动的,中国汽车出口量无法无限制地增长。

与此同时,海外市场由于关税、非关税政策的限制,前几年的中国汽车出口热点国家可能就变成一般国家,或者短期中国汽车出口大幅度下滑的国家,比如:俄罗斯、墨西哥等。

100多个国家的国情不同、政策变化,造成汽车出口无法像国内市场一样,相对的有规律性。

第三,海外汽车市场以燃油和轻混为主,中国新能源优势也是有上限的。

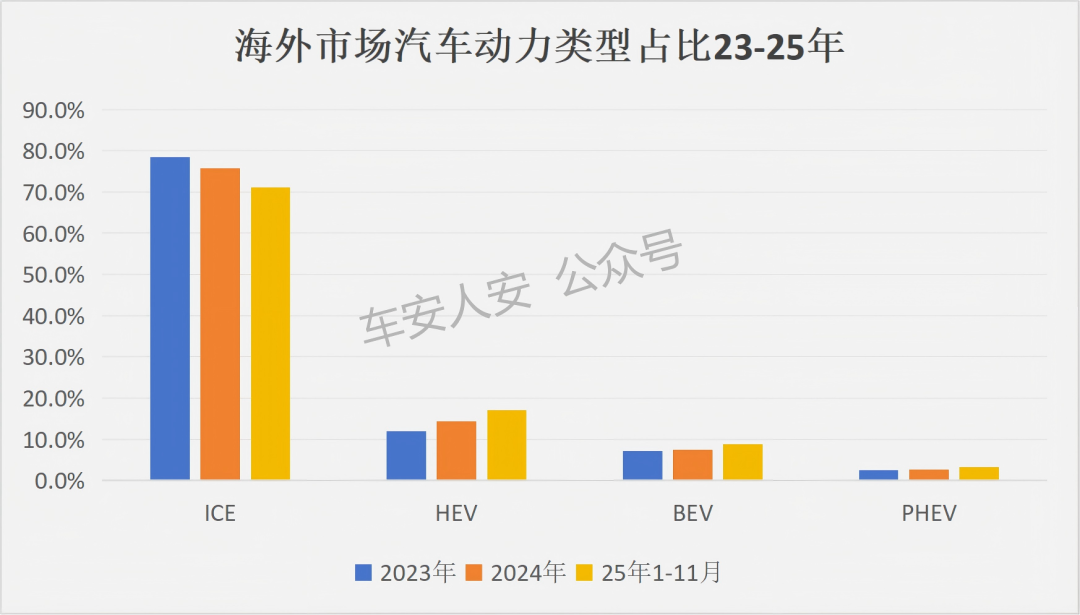

下图为2023-2025年海外市场能源类型占比。

燃油车ICE站70%以上,轻混HEV占11%以上,两者之和占比为80%。这与国内新能源(EV+PHEV)销量占比50%以上的情况完全不同。

海外市场的居民供电情况、电力价格、燃油价格、智驾水平、数据信息保护和智驾法规政等等都不相同。

因此,在海外市场部分国家,我们的新能源汽车的电动化、智能化的性能、体验、成本等优势无法完全转化成销量。

第四,海外市场本地化与中国汽车内卷外延

参照中国汽车40年的发展就可以知道,任何一个海外汽车大市场国家,都通过“关税+非关税”政策,引导中国汽车品牌在海外建厂,从简单的KD组装到汽车全产业链布局是一条必经之路。

海外市场本地化做得好的中国汽车品牌会留下来、发展起来,做得不好的中国汽车品牌销量会下降,甚至被淘汰。

同时,中国汽车品牌在国内的内卷也在海外市场蔓延,部分国家的中国汽车品牌单车毛利不断下降。

中国汽车品牌走向海外首先对标的是中国自己的品牌,比亚迪瞄着奇瑞打,其他品牌瞄着奇瑞、比亚迪打。

不知海外终端客户不断地对比中国汽车的价格,海外经销商集团也变得越来越“聪明”,代理中国汽车品牌的谈判越来越难。

因此,中国汽车海外市场的头部品牌增长的同时,未来几年也会有弱势中国汽车品牌销量下降。一升一降,中国汽车出口总量也不会持续提升。

综上,由于单一国家汽车出口量上限、海外汽车市场总量上限、中国新能源汽车优势上限、本地化与内卷外延等四大原因,让中国汽车出口的快速增长的蓝海市场的窗口期,大约只有2-3年。

这两三年的窗口期,中国汽车品牌出口业务要做哪些准备?

* 海外市场的产品与认证完善;

* 生产工厂多国本地化布局,培养供应链韧性;

* 海外多国直营公司,更加灵活与授权;

* 尽快提高销量,并在部分自身优势国家构筑稳定、持续、可控的销售体系;

* 以汽车品牌国际公司为“链主企业”,带动本汽车集团、中国汽车销售服务链的经销商、金融、二手车、后市场、改装、网约租赁等企业,搭建“汽车销售服务产业链出海体系”等等。

作者是老汽车人,新汽车出海人,欢迎感兴趣的同行共同交流(+VX:linzuiyibei)。