各大空调品牌集体降价近千元,是否会引发行业重新洗牌?

首先洗牌是已经在洗了(包括新能源车行业):

志高空调春节前就宣布破产了。

奥克斯的情况也不乐观,截至2025年年末其资产负债率高达84.6%,必须依靠大量计息银行借款来维系经营。

格力各方面的状态,利润率、资产负债率和空调业务的营收等相比之下是最好的(估计这也是董小姐每每上热搜的底气所在),但它的空调业务占比太高(我记得有60%+),而且对经销商库存压力应该是最大的(库存周转天数应该是在60天以上,比美的 海尔高出15-20天),所以看似基本面向好实则业务结构很脆弱。

总之,行业已经是典型的红海市场了,厂家、供应商和经销商都处于紧绷状态;行业的市场份额逐步向头部品牌集中,电子/电气类商品行业都是如此,包括新能源车。

至于,为什么降价幅度很大,向好的解释是618来了,叠加各种补贴所以促销活动力度增大。

实际上,是受关键原材料成本上涨、需求增长下降和政策退坡多重因素影响造成的。

1.铜价上涨

铜价今年的累计涨幅已近10%,国内沪铜主力从3月底的9.2万元/吨涨至近10.5万元/吨,所以上游已平均上调提货价约5%,空调价格也比同期涨约5%。

铜在空调制造中的总原材料成本占比25%-38%。

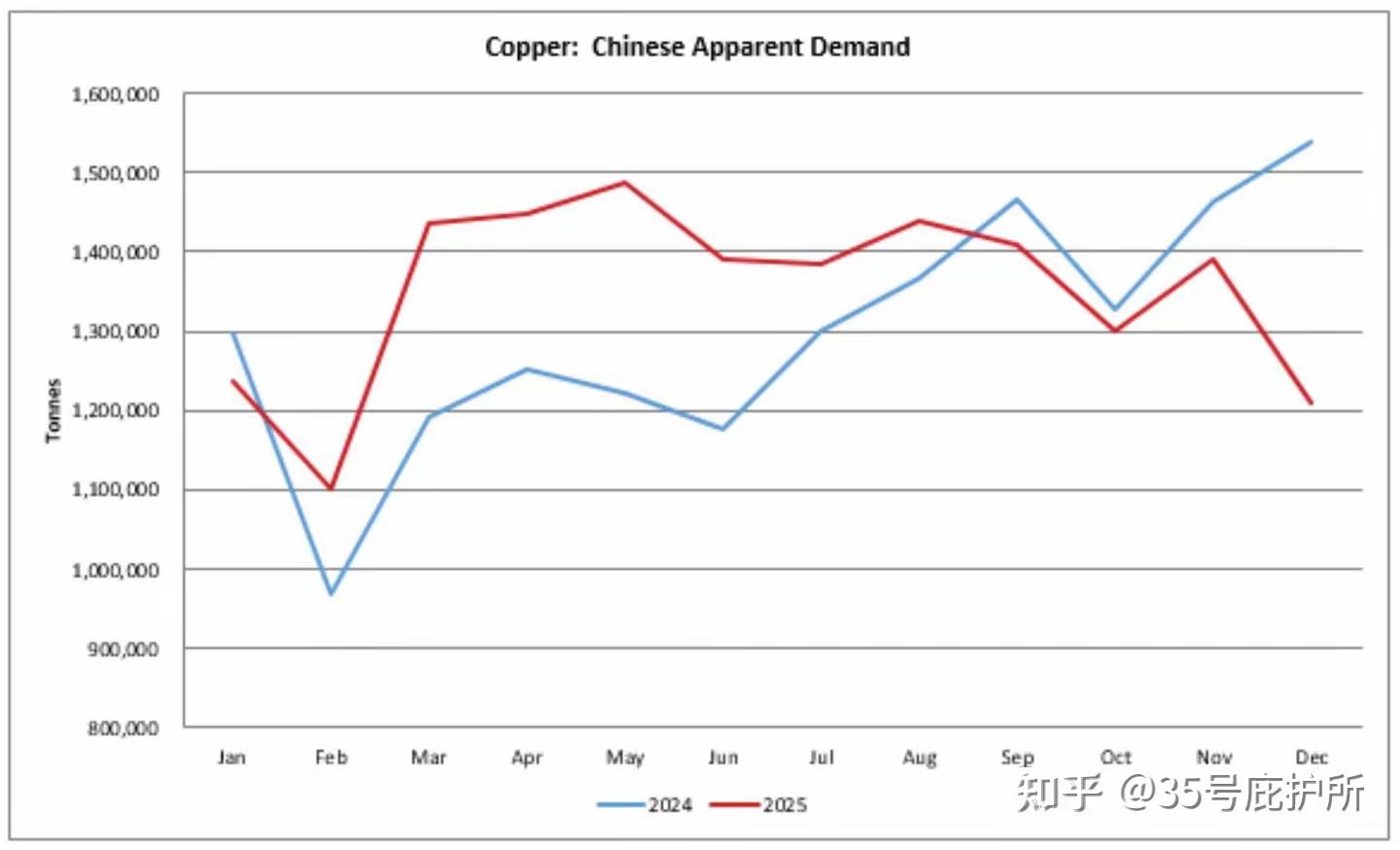

铜价现在看还要继续涨下去,倒不是因为总需求上涨,而是其他行业/AI算力占了部分产能、而主要出口国又在收紧铜出口管制,造成了这种脱离需求基本年的价格上涨/很多其他原材料也是如此比如锂价等等。

铜需求就看中国和美国的消耗量,美国是增长的,中国的情况是这样的:

2.但是,需求和销量已经在下降了:

4月空调全渠道零售量同比下滑14.2%,零售额同比下滑16.7%。4月国内空调的排产总量同比下降9.4%,其中内销部分下降6.8%、出口部分的排产则下降12.6%。

国内空调销量由2018年的1.074亿台增长至2024年的1.151亿台、复合增长率仅为1.2%;而三线及以下市场又是现在最大的增量市场,增长率高于行业平均水平达1.9%。

实际上,去年全国家电的销售额就已经是下降的了,

2025年家电全品类零售额同比下降4.3%;特别是进入下半年后随着国补力度逐渐减弱、降幅达到16%。

而政策力度也在下降:

所以,必须加大促销力度/价格战。

按照2009年前后那波促销费政策逐渐收缩后的数据看,如果政策彻底停止,由于转化了太多未来需求(以及非必要需求),不但那些被政策覆盖过的品类销量会重回“向好”状态、可能还会对未来消费造成挤出。