中国空调在欧洲卖爆,为中国制造带来了哪些新机遇?

以前欧洲空调市场的格局是:

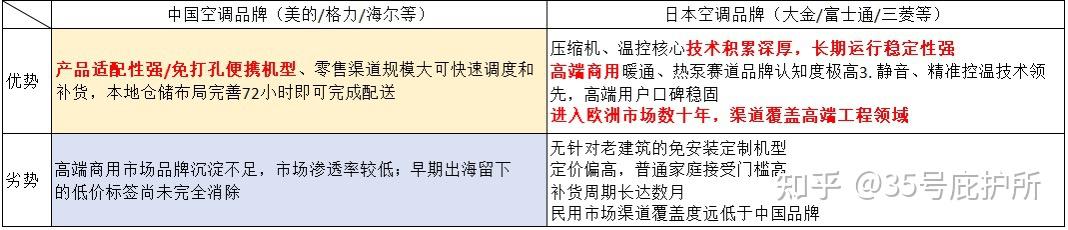

1).日系空调如大金等(往年销量第一)聚焦的是高端住宅、商用暖通工程、对温控精度要求高的专业场景,也就是走的高价高利润路线;没办法,欧洲整体的自然条件确实不需要大规模安装空调,普及率也就20%。

2).今年因为极端天气原因,中国空调大规模切入普通家庭、租房群体、中端公寓用户等场景,所以销量/市场份额增速大幅提高,这也是近几年来中国空调在欧洲市场份额不断提升的主要途径。

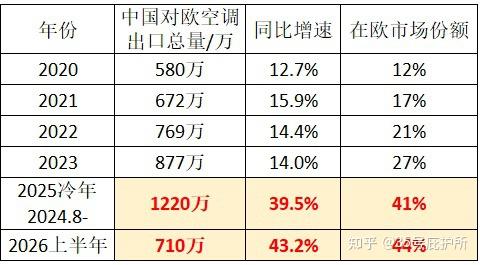

2026年上半年空调对欧出口增速高达43%+。

6月底西欧和北欧(空调销量增量的主要来源)的高温天气会得到初步缓解,高温会逐渐向东欧和中欧等地区转移,东欧的空调普及率不到10%,可能会成为国产空调下一步增量来源,但规模可能要进入6月这一波要小一些。

欧洲不同地区的空调普及率是这样的:

-南欧最高整体在40%-60%区间。西班牙40%、意大利50%,所以这些国家提供的增量也相对有限。

-地中海沿岸核心城市最高可达60%。

-西欧整体在3%-25%区间:法国20%-25%,像巴黎北部仅4%-8%;德国3%-6%、英国4%-8%,荷兰 比利时还好点8%-15%,所以这些地方买的最凶。

北欧就更低了。

说一下国产空调企业在欧洲市场的产品策略吧。

1.欧洲的很多老建筑是严谨外墙打孔的,这就导致需要单独构建外机和管道系统,成本就很高了。

安装费一项高达1500-2000欧元、这已经超出空调价格了(PortaSplit免安装分体空调为例,其在德国官方定价为699-900欧元);美的等企业推的是免安装便携分体式空调避开了市场痛点;而日系还在搞传统分体机,没抓到中端及以下的市场。

而日系则“固守”原赛道,在整体市场规模急速扩大的前提下,份额降到了2025年的20.7%(每年销量增长仅10万-15万台左右),但2020年时日系也就26%。

2.国内同类型产品的标准和出口欧洲的标准完全不同。

比如美的欧洲特供机型适配当地230V专用电压,全部满足欧盟ErP最高一级能效标准。

格力出口欧洲的移动空调全系达到欧盟A+++顶级能效等级、全部采用欧盟合规的环保制冷剂;可在45℃以上极端高温、冬季零度以下低温环境稳定运行,工况适应能力远高于国内。

同能效机型售价仅为日系的60%-70%。

所以,国产空调在欧洲的毛利率也比国内高出不少/估计至少15%。

3.长期看,对国产空调影响较大的应该是反强po劳动法案/2027年12月14日落地、以及和产能过剩有关的后续法案。

从中欧贸易关系看,国产空调企业面临的选择也是出海或者寻找其他替代(欧)市场。随着极端天气增加,欧洲对很多受制于环保合规限制的本土传统制造业,估计会逐渐放宽。