在沙滩陷车,被潮水(涨潮)浸泡,为什么保险不赔。

总有这样的沙雕把车开进沙滩,在那里狂飙,以显摆车的性能或者自己的车技,须不知,一旦沙滩陷车,被涨潮浸泡,可能只能自认倒霉了。

为什么保险不赔。

很多车主可能不理解这里面的逻辑,从两个方面来看。

一、保险承保的意外损失,指代的是可能发生的事件,但潮汐(涨潮)属于必然发生的自然现象,属于必然事件,故不属于意外,作为成年人也应当知晓涨潮落潮的自然规律,但如果有些杠精说他没生活在海边,不知道潮汐规律,那这种人自然不在本文的讨论范围。

《中国保险行业协会机动车商业保险示范条款(2020版)》“机动车损失保险保险责任”第六条“保险责任”约定,保险期间内,被保险人或被保险机动车驾驶人在使用被保险机动车过程中,因自然灾害、意外事故造成被保险机动车直接损失,且不属于免除保险人责任的范围,保险人依照本保险合同的约定负责赔偿。

根据保险合同释义部分

【自然灾害】指对人类以及人类赖以生存的环境造成破坏性影响的自然现象,包括雷击、暴风、暴雨、洪水、龙卷风、冰雹、台风、热带风暴、地陷、崖崩、滑坡、泥石流、雪崩、冰陷、暴雪、冰凌、沙尘暴、地震及其次生灾害等。

【意外事故】指被保险人不可预料、无法控制的突发性事件,但不包括战争、军事冲突、恐怖活动、暴乱、污染(含放射性污染)、核反应、核辐射等。

很多人会认为保险条款并没有对沙滩陷车或者潮汐作出约定,保险公司也没尽到提示与解释说明义务,故保险公司主张免赔没有依据,

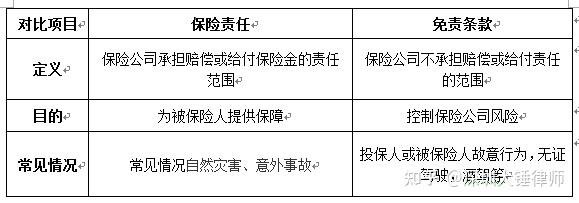

在保险领域,“保险责任”和“免责条款”是两个核心概念。上述认知显然是混淆了“保险责任”与“免责条款”(除外责任)的界限,简而言之,保险责任条款是保险合同中约定保险人承担赔偿或给付保险金责任的条款,它明确了保险人在何种情况下需要承担赔付责任,是保险合同的核心内容之一。如上述的自然灾害和意外事故属于保险责任,但潮汐既不属于自然灾害也不属于意外事故,故保险责任不成立。

免责条款是保险合同中免除保险人责任的条款。它规定了保险人在某些特定情况下不承担赔付责任的范围。也就是保险公司判定是否需要赔偿时,先判定是否属于保险责任,再判定有无免责情形。如车辆在驾驶中发生意外,那么属于保险责任;但驾驶员存在无证驾驶,则保险公司引用关于无证驾驶的免责条款进行拒赔。

而《保险法》第十七条仅规定了保险人需要对免责条款尽到提示与解释说明义务,而不包括保险责任条款。即投保人无法抗辩保险公司未对保险责任尽到提示与解释说明义务,当“沙滩陷车,被潮水浸泡”这一事故本身不属于“保险责任”时,保险公司可以直接不予受理,毕竟不属于保险责任,而无须再考虑有无免赔情形。

二、将车开进沙滩,保险标的的危险程度增加,因危险程度增加导致事故的,保险公司亦可抗辩不予免赔。

《保险法》第五十二条“在合同有效期内,保险标的的危险程度显著增加的,被保险人应当按照合同约定及时通知保险人,保险人可以按照合同约定增加保险费或者 解除合同。保险人解除合同的,应当将已收取的保险费,按照合同约定扣除自保险责任开始之日起至合同解除之日止应收的部分后,退还投保人。 被保险人未履行前款规定的通知义务的,因保险标的的危险程度显著增加而发生的保险事故,保险人不承担赔偿保险金的责任。”

《保险法司法解释四》第四条“人民法院认定保险标的是否构成保险法第四十九条第五十二条规定的“危险程度显著增加”时,应当综合考虑以下因素:(一) 保险标的用途的改变;(二) 保险标的使用范围的改变;(三) 保险标的所处环境的变化;(四) 保险标的因改装等原因引起的变化;(五) 保险标的使用人或者管理人的改变;(六) 危险程度增加持续的时间;(七) 其他可能导致危险程度显著增加的因素。保险标的危险程度虽然增加,但增加的危险属于保险合同订立时保险人预见或者应当预见的保险合同承保范围的,不构成危险程度显著增加。”

回到前文,如果有些杠精说他没生活在海边,不知道潮汐规律,但他是否知道车在沙滩很容易陷车呢?保险公司根据承保标的风险的大小也核算收取保费,沙滩本身地形松软,车辆极易陷入,且特别是现在新能源车因自重较大,风险更高。另外海水具有强腐蚀性,会对车辆底盘和内部部件造成严重损害,远超普通道路行驶的风险,且普通的车辆一般是在正常的道路上行使,车主主动将车辆开进海边沙滩,这种风险是投保时保险公司基于车辆在公共道路行驶的预设条件所未曾估计到的,在这种情况下,如果发生车辆陷落、进水等事故,保险公司可能以“危险程度增加导致事故”而拒赔。

故,即便没有保险条款支持的情况下,保险公司也可以直接引用《保险法》第五十二条的规定予以免赔抗辩。此外《中国保险行业协会机动车商业保险示范条款(2020版)》“第十条下列原因导致的被保险机动车的损失和费用,保险人不负责赔偿:(三)被保险机动车被转让、改装、加装或改变使用性质等,导致被保险机动车危险程度显著增加,且未及时通知保险人,因危险程度显著增加而发生保险事故的;”也以“列举+等”的方式对危险程度显著增加作出了约定。

最后,希望广大车主对大海多添几分敬畏,如果在这种情形下保险公司也需要赔付,相信,制造保险事故将变得多么容易,最后也会因为沙雕的傻吊行为带来整体的保费上涨,那么损害的将是每个人的权益。