一个时代的分水岭:5月汽车销量前十,已经没有燃油车了

一个时代的分水岭:5月汽车销量前十,已经没有燃油车了

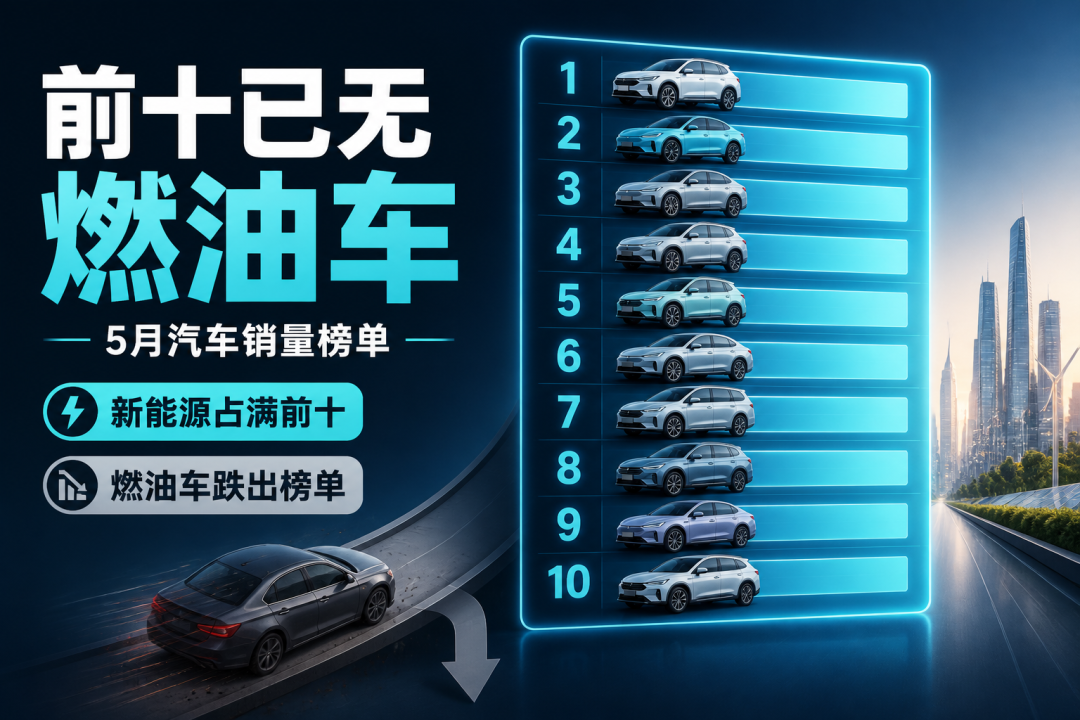

零跑8万、比亚迪38万、吉利23.8万——当榜单前十被新能源全面占领,"油车消失"不再是预言,而是正在发生的事实。

一、 一个从未发生过的时刻

2026年5月的中国乘用车销量榜单,出现了一个历史性的画面:

乘用车品牌销量前十中,已经没有一家以燃油车为绝对主力的品牌了。

这不是某一个细分市场的特例,不是新势力榜,不是新能源榜——这是整个乘用车市场的终端销量排名。

零跑汽车5月交付81569辆,同比暴增80%,首次突破"8字头"并甩开第二名近一倍;鸿蒙智行交付46122辆,环比回暖超40%;蔚来37705辆、极氪34377辆、理想33350辆、深蓝33243辆、小鹏超3.2万辆、小米持续超3万辆——3万台区间挤了7家车企捉对厮杀。

如果拉长到品牌层面,比亚迪5月全球销量超38万辆,吉利23.8万辆(新能源占比56.1%),奇瑞全球超21万辆——传统自主三强的新能源渗透率也在加速拉升。

对比更残酷的一组数字:比亚迪5月国内内销约22万辆,同比下滑24%;奇瑞国内仅6.5万辆,跌37%;吉利内销15万辆,跌25%。头部自主品牌内销全线下滑超两成,但因为有新能源和出口两条腿支撑,账面数据依然漂亮。

燃油车呢?4月燃油车零售仅53万辆,同比暴跌37%。轩逸、朗逸、卡罗拉曾经月月霸榜的合资三强,如今已集体从头部榜单中消失。

二、 渗透率的另一种解读

"新能源渗透率突破61.4%"——这个话题在行业内已经不那么新鲜了。但值得深挖的是:这61.4%不是新能源卖得太好,而是燃油车塌陷得太快。

过去两年,行业习惯于用"新能源替代燃油车"这个叙事,似乎是一方进攻、一方退守的渐进过程。但从今年5月的数据看,更像是燃油车的需求端在加速坍塌——消费者的购车心智已经被彻底重写。

10-15万级市场的消费者,过去首选轩逸、朗逸、卡罗拉,现在首先想到的是比亚迪秦PLUS、吉利星愿、零跑A10。而中高端市场,问界M9、极氪009、蔚来ES9正在取代BBA的入门级SUV。不是消费者突然不爱油车了,而是同价位新能源在智能化、使用成本、政策便利性上的综合体验已经全面超出。

中国汽车流通协会的数据显示,5月乘用车市场整体前高后低,五一促销和北京车展遗留意向订单带动上旬回暖,但中下旬增长后劲不足。消费观望情绪依然浓厚,只是这种观望不再是"电车还是油车"的纠结,而是"买哪家电车"的选择困难。

三、 新能源的狂欢与隐忧

数据的好看背后,隐藏着几层结构性压力。

第一层:内销失速。比亚迪国内下滑24%、奇瑞内销跌37%、吉利跌25%——这组数字说明,靠国内市场消化产能的路径正在收窄。出口已经成了中国汽车品牌增长的第二条腿。5月吉利海外出口85144辆创新高,奇瑞出口依然占据其全球销量的半壁江山。

言车出海了解到,当前海外市场对中国二手车的需求正在从"低价试水"转向"规模采购",中东、非洲、中亚等市场的订单体量明显放大。但随之而来的是合规门槛的抬升——出口国的排放标准、右舵左舵适配、改装认证要求正在变得细化和复杂。一位从事出口业务的车商告诉言车:"以前发一柜车出去,客户只看价格。现在对方要先看你能不能做当地的认证准入,能不能提供完整的发票链。"

第二层:新能源的利润困境。虽然销量在涨,但单车利润在下滑。零跑A10主攻10万元级市场,小米SU7标准版一口价21.59万,吉利星愿6.18万起——新能源在卷价格这件事上,比燃油车时代更加凶猛。芯片价格上涨、碳酸锂价格反弹,成本端也在施压。

第三层:渠道的"内销"之痛。2024-2025年头部品牌为冲刺销量疯狂扩张渠道,比亚迪全国经销商超4000家,奇瑞体系超3000家。但国内市场总量在缩水,同城多店的局面让单店客流被严重稀释。经销商库存预警指数持续高企,价格倒挂已经成为常态。

越来越多的门店开始把目光投向海外。言车供应链平台的监测数据显示,2026年以来,通过平台对接海外买家的经销商数量环比增长了超过40%。"以前是专门做出口的公司在找车源,现在是门店自己把出口当成了新增量渠道,"言车出海业务负责人提到,"这说明经销商的经营逻辑正在发生根本变化——不再只是等客上门,而是主动寻找海外消化通道。"

四、 分水岭之后,什么在决定下一轮胜负?

5月的销量榜单清晰划出了一条分水岭。但越过这道线之后,竞争的游戏规则正在改写。

零跑用8万台证明,产品定义对了、价格打到位了、规模就能一骑绝尘;问界的回暖说明,高端产品力依然是品牌护城河;而3万台"混战区"里的激烈厮杀则揭示了一个残酷现实——产品节奏出现一个季度断档,就可能掉出牌桌。

但更深层的变化在牌桌之外发生:

出口已经不是"加分项",而是"必选项"。小鹏计划四季度海外月销过万,岚图加速欧洲和中东布局,吉利的海外出口已经接近其国内销量的三成半。未来三年,能不能在海外建立稳定的销售和服务体系,将直接决定一个品牌的产能利用率和盈利能力。

供应链的全球化能力,正在变成核心竞争力。当一辆中国产的新能源车要卖到哈萨克斯坦、巴西或阿联酋,它面对的不仅是当地消费者的选择,还有当地的充电标准、维修网络、配件供应、金融保险配套——这些环节的打通,比造一辆车本身更复杂。

燃油车退出前十榜单的那一天,不是暗夜降临的警报,而是中国汽车工业一个全新时代的开幕号角。当新能源成为绝对主流,竞争将从"动力形式之争"转向"全球化能力之争"——谁能把车卖到更多国家,谁能把供应链建得更深,谁才能在下一轮淘汰赛中活下来。

言车——为汽车全产业链提供数据与流通服务,覆盖专注汽车门店经营效率提升、收车定价、拍卖信息整合、检测认证升级、二手车出口配套服务,让每一辆车的价值可评估、可流通。